«DEBATE» ΟΙΚΟΝΟMΟΛΟΓΩΝ ΓΙΑ ΤΟ «ΡΩΣΙΚΟ» ΧΕΙMΩΝΑ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΟΙΚΟΝΟMΙΑΣ

Με δελτία «έκτακτων οικονοµικών φαινοµένων» µοιάζουν οι προβλέψεις των κορυφαίων αναλυτών τους τελευταίους µήνες για την πορεία της παγκόσµιας και κυρίως της ευρωπαϊκής οικονοµίας. Η µεγάλη εξάρτηση των περισσότερων χωρών της Ευρωζώνης από το ρωσικό αέριο, σε συνδυασµό µε τον «απρόβλεπτο» - τουλάχιστον για το ορατό µέλλον – πληθωρισµό, καθιστούν “terra incognita” τον επερχόµενο χειµώνα, που αναµένεται από τους πλέον δύσκολους – και παγωµένους - για τις κυβερνήσεις και, βεβαίως, για εκατοµµύρια νοικοκυριά και επιχειρήσεις. Η ελληνική οικονοµία, µετά την εισπρακτική και ψυχολογική ανάσα του καλοκαιριού, ετοιµάζεται για τη µεγάλη, χειµερινή αναµέτρησή της µε τις πολύπλευρες επιπτώσεις της παγκόσµιας γεωπολιτικής και ενεργειακής κρίσης. Η Ελλάδα πάντως αυτή τη φορά δεν είναι ο αδύναµος κρίκος στην Ε.Ε, καθώς ο «ρώσικος χειµώνας» αναµένεται ότι θα πλήξει σφοδρά πολύ ισχυρότερα – και ως πρότινος φαινοµενικά «άτρωτα» - ευρωπαϊκά κράτη.

Αναµφίβολα, είναι πολλοί οι άγνωστοι συντελεστές της παγκόσµιας ενεργειακής και γεωπολιτικής «εξίσωσης», µε αποτέλεσµα οι προβλέψεις των οικονοµολόγων να τελούν σε συνεχή αναθεώρηση από εβδοµάδα σε εβδοµάδα. Ωστόσο, η έγκυρη ανάλυση των οικονοµικών δεδοµένων είναι σήµερα περισσότερο απαραίτητη από ποτέ, καθώς οι ευρωπαϊκοί θεσµοί είναι υποχρεωµένοι να σχεδιάζουν συνεχώς νέα εργαλεία στήριξης των πιο ευάλωτων χωρών και κοινωνικών οµάδων και οι πολίτες και οι επιχειρηµατικοί φορείς αναζητούν αγωνιωδώς απαντήσεις και λύσεις στην ασφυκτική καθηµερινότητα που δηµιουργούν η ακρίβεια σε βασικά είδη διατροφής και η ανησυχία για την ενεργειακή επάρκεια και τροφοδοσία από το Νοέµβριο και µετά.

Για τους λόγους αυτούς το Epsilon7 ζήτησε από τρεις επιφανείς Έλληνες οικονοµολόγους να δώσουν τις δικές τους εκτιµήσεις, σε ένα ιδιότυπο «debate οικονοµολόγων για την οικονοµία».

Οι κ.κ Παναγιώτης Πετράκης, Καθηγητής του Τµήµατος Οικονοµικών Επιστηµών του Εθνικού και Καποδιστριακού Πανεπιστηµίου Αθηνών - Διευθυντής του Τοµέα Ιστορίας, Οικονοµικής Ανάπτυξης και Διεθνούς Οικονοµικής του Τµήµατος Οικονοµικών Επιστηµών του Ε.Κ.ΠΑ., Νίκος Φίλιππας, Καθηγητής Χρηµατοοικονοµικής του Πανεπιστηµίου του Πειραιά - Πρόεδρος και Ιδρυτής του Ινστιτούτου Χρηµατοοικονοµικού Αλφαβητισµού, και Διονύσης Χιόνης, Καθηγητής Τµήµα Οικονοµικών Επιστηµών Δηµοκρίτειου Πανεπιστηµίου Θεσσαλονίκης, καταθέτουν, µε επιφυλάξεις, τις εκτιµήσεις τους για την πορεία του πληθωρισµού και τις προοπτικές αποκλιµάκωσής του, σχολιάζουν τις έως τώρα παρεµβάσεις της κυβέρνησης στην ενεργειακή κρίση, οριοθετούν την απειλή της παγκόσµιας ύφεσης και τους κινδύνους για την Ελλάδα και αναλύουν τις επιπτώσεις από την αύξηση στο κόστος δανεισµού.

1. Πώς εκτιµάτε ότι θα συνεχιστεί η πορεία του πληθωρισµού το 2022 και πότε βλέπετε ότι θα υπάρξει ουσιαστική αποκλιµάκωσή του; Ποιοι είναι οι παράγοντες που θα µπορούσαν να οδηγήσουν την ευρωπαϊκή οικονοµία σε συνθήκες στασιµοπληθωρισµού και τι θα σήµαινε αυτό για τη χώρα µας;

Π. Πετράκης

Η τελευταία εκτίµηση ανεβάζει τον µέσο πληθωρισµό έτους στο 9% για το 2022, από 5,8% που είχαµε εκτίµηση πριν ένα µήνα. Αποκλιµάκωση αναµένουµε το 2023 αλλά και αυτή µε αστερίσκους: Η γεωστρατηγική ένταση θα κοπάσει; Και η πολιτική της Ε.Ε., για απεξάρτηση από τις Ρωσικές ενεργειακές ροές θα επιτύχει; Καταλαβαίνουµε ότι πρόκειται για µεγάλες αβεβαιότητες που θα πρέπει να δούµε σε πιο βαθµό θα εκπληρωθούν.

Ο ιδιότυπος στασιµοπληθωρισµός είναι ήδη εδώ. Τον λέµε ιδιότυπο γιατί έχει το χαρακτηριστικό του υψηλού ρυθµού ανάπτυξης (µέχρι τώρα) και του υψηλού πληθωρισµού. Πρόκειται δηλαδή για µία ιδιαίτερη φάση της οικονοµίας και µάλιστα της Ελληνικής οικονοµίας αφού παρουσιάζουµε και έναν ρυθµό ανάπτυξης γύρω στο 5%.

Ν. Φίλιππας

Παρά το γεγονός ότι οι διεθνείς εκτιµήσεις για την πορεία του πληθωρισµού έχουν αναθεωρηθεί πολλές φορές, οι τελευταίες εκτιµήσεις αναφέρουν ότι η Ελλάδα προβλέπεται να καταγράψει ένα από τα υψηλότερα επίπεδα πληθωρισµού στην Ευρωζώνη, µετά την Εσθονία, τη Λιθουανία, τη Λετονία, τη Σλοβακία και την Ολλανδία. Στη Ευρωζώνη ο πληθωρισµός εκτιµάται ότι θα κυµανθεί στο 7.6%, στις χώρες της Ε.Ε. στο 8.3% και στην Ελλάδα στο 8.9%.

Να ξεκαθαρίσουµε εκ των προτέρων ότι οι τιµές των προϊόντων και των υπηρεσιών θα αυξηθούν σίγουρα κατά το 2023. Το αν ο ρυθµός αύξησης των τιµών -ο πληθωρισµός δηλαδή- διατηρηθεί σε υψηλά επίπεδα ή όχι, αυτό θα εξαρτηθεί από ένα σύνολο παραγόντων οι κυριότεροι των οποίων είναι η πορεία του πολέµου -που είναι για εµένα και ο πιο σηµαντικός παράγων για τις Οικονοµίες της Ευρώπης-, η αποκατάσταση της λειτουργίας της εφοδιαστικής αλυσίδας των προϊόντων, οι τιµές των διαφόρων µορφών ενέργειας, η εφαρµογή πολιτικών στήριξης ή µη από την Ε.Κ.Τ., η πολιτική σταθερότητα της κάθε χώρας κ.λπ. Σύµφωνα µε την Ε.Ε., ο πληθωρισµός αναµένεται να υποχωρήσει το 2023 στο 3.5% στην Ελλάδα, έναντι 4% στην Ευρωζώνη και 4.6% στις χώρες της Ε.Ε.

Όµως είναι πιθανό η πρόβλεψη αυτή να αναθεωρηθεί ξανά.

Όλες οι εκτιµήσεις κάνουν λόγο για την εµφάνιση του στασιµοπληθωρισµού, ενός επικίνδυνου συνδυασµού υψηλού πληθωρισµού και οικονοµικής στασιµότητας, ο οποίος θα επηρεάσει τις πιο ευάλωτες κοινωνικές οµάδες και µεταξύ αυτών σίγουρα τους συνταξιούχους.

Η Ε.Ε. θα είναι η µεγάλη χαµένη της κρίσης και η Ελλάδα, στον βαθµό που είναι υπερχρεωµένη, θα επηρεασθεί και αυτή αναµφίβολα παρά την αναµενόµενη καλή τουριστική χρονιά.

Παρά τις φιλότιµες προσπάθειες της κυβέρνησης, δεν έχουν θεραπευτεί τα χρόνια διαθρωτικά προβλήµατα και είναι αυτονόητο ότι η χώρα µας είναι ιδιαίτερα ευάλωτη σε χρηµατοοικονοµικά, υγειονοµικά ή και πολεµικά σοκ.

Τα διαχρονικά προβλήµατα που έχουν ξεκινήσει από τη δεκαετία του 1970 και κορυφώθηκαν τη δεκαετία του 1980, σε συνδυασµό µε τις αλλεπάλληλες κρίσεις και την αδυναµία των πολιτικών µας να πείσουν για την αναγκαιότητα στοιχειωδών µεταρρυθµίσεων, µαζί µε τον λαϊκισµό και το χρέος -παρά τις ευνοϊκές ρυθµίσεις που έχουν επιτευχθεί-, αποτελούν ένα εκρηκτικό µείγµαπροβληµάτων µε τον κίνδυνο ενός νέου παρατεταµένου σοκ να µας οδηγήσει σε χρόνια οικονοµική στασιµότητα ή ακόµα και σε µερική φτωχοποίηση.

Ας µην ξεχνάµε ότι οι παρεµβάσεις των τελευταίων δύο ετών, ύψους 44 δισ. ευρώ, έχουν αυξήσει το χρέος της χώρας και τα δηµοσιονοµικά όπλα καταπολέµησης των επιπτώσεων της πανδηµίας και του πολέµου βαίνουν συνεχώς µειούµενα.

Δ. Χιόνης

Τελικά, φαίνεται ότι ο πληθωρισµός δεν θα είναι ένα παροδικό φαινόµενο και θα µονιµοποιήσει την εµφάνισή του στην ελληνική οικονοµία. Η εµπειρία της δεκαετίας του 1970 και του 1980 δείχνει ότι όταν ενεργοποιηθούν οι πληθωριστικές προσδοκίες στην ελληνική οικονοµία τότε χρειάζεται σηµαντικό χρονικό διάστηµα για να αµβλυνθούν. Δεν πρέπει να µας διαφεύγει το γεγονός ότι η αύξηση των τιµών της ενέργειας και των προϊόντων δεν έχει ακόµα περάσει στις υπηρεσίες και επιπλέον δεν έχουν ακόµα ξεκινήσει οι διεκδικήσεις για τιµαριθµική αναπροσαρµογή των µισθωτών και των συνταξιούχων. Εποµένως το επόµενο χρονικό διάστηµα είναι πολύ πιθανό να ενεργοποιηθεί το σπιράλ αύξησης των τιµών, µισθών, τιµών που θα ενισχύσει τις πληθωριστικές προσδοκίες και θα µονιµοποιήσει τον πληθωρισµό.

Δεν είναι καλή εποχή για προβλέψεις ιδιαίτερα για τις µελλοντικές εξελίξεις των µακροοικονοµικών µεταβλητών. Ωστόσο µπορούµε να πούµε µε βεβαιότητα ότι ο πληθωρισµός θα συνεχίσει να κάνει αισθητή την παρουσία του για µεγάλο χρονικό διάστηµα. Στην περίπτωση δε όπου η επιβάρυνση της οικονοµίας από τον πληθωρισµό προκαλέσει και ύφεση τότε πράγµατι θα µιλάµε για στασιµοπληθωρισµόόµοιο µε αυτόν της δεκαετίας του 1970.

Κεντρικός πυλώνας του οικοδοµήµατος της Ο.Ν.Ε. είναι ο χαµηλός πληθωρισµός και η σύγκλιση των πληθωρισµών των κρατών µελών σ’ αυτό το µικρό ποσοστό. Υψηλός ρυθµός αύξησης των τιµών, µεγάλες αποκλίσεις των τιµών των χωρών µελών µε ταυτόχρονη έλλειψη δηµοσιονοµικής ενοποίησης είναι ένας συνδυασµός προβληµατικός για την Ε.Ε. Αν τώρα τα παραπάνω συνδυαστούν και µε ύφεση τότε για να αντέξει το ευρωπαϊκό οικοδόµηµα ίσως χρειαστεί κάτι πολύ παραπάνω από τις επαναλαµβανόµενες υποσχέσεις περί ευρωπαϊκού οράµατος, αλληλεγγύης και οικονοµικής ενοποίησης.

___________________________________________

2. Πολλές ισχυρές οικονοµίες της Ευρώπης, κυρίως οι περισσότερο εξαρτώµενες από το ρωσικό αέριο, προετοιµάζουν τους πολίτες για «δύσκολο χειµώνα». Φοβάστε το ίδιο και για την Ελλάδα; Η κυβέρνηση έως τώρα έχει επιλέξει τη στοχευµένη επιδοµατική στήριξη κοινωνικών οµάδων απέναντι στην αύξηση της βενζίνης και απέφυγε τις οριζόντιες παρεµβάσεις, όπως η µείωση του ειδικού φόρου κατανάλωσης καυσίµων και του Φ.Π.Α. στα τρόφιµα. Συµφωνείτε µε αυτές τις επιλογές;

Π. Πετράκης

Οριζόντιες παρεµβάσεις σηµαίνουν ευθεία χρηµατοδότηση του πολέµου του κ. Putin και δεν πρέπει να συµβαίνουν πουθενά ανεξαρτήτως των δηµοσιονοµικών δυνατοτήτων της χώρας. Στόχος µας πρέπει να είναι η µείωση της κατανάλωσης των ενεργειακών εισροών και η στήριξη των αδυνάτων. Γνωρίζω ότι είναι πολύ πιο δηµοφιλές το σύστηµα της οριζόντιας µείωσης των ενεργειακών τιµών. Όµως εκεί (µεταξύ άλλων) στοχεύει η πολιτική του Putin για τη Δύση. Να δώσει δηλαδή πολιτική πλατφόρµα σε λαϊκιστικές δυνάµεις ή να διαφοροποιηθούµε (από πλευράς προέλευσης των ενεργειακών εισροών) στη Δύση. Όµως θα πρέπει να αποφύγουµε την παγίδα αυτή και πάση θυσία να µειώσουµε ποσοτικά την κατανάλωση των ενεργειακών εισροών.

Ν. Φίλιππας

Είναι προφανές ότι οι χώρες της Βόρειας Ευρώπης θα έχουν -και ήδη έχουν- σοβαρές επιπτώσεις τόσο στον πληθωρισµό, όσο και στην πορεία των οικονοµιών τους. Σε µερικές από αυτές, όπως για παράδειγµα στη Λιθουανία, στην Εσθονία και στη Λετονία, ο πληθωρισµός πλησίασε τον Ιούνιο το 20%.

Στη χώρα µας, µε την κλιµατική αλλαγή, σίγουρα το πρόβληµα αυτό θα είναι µειωµένο.

Ο υψηλός πληθωρισµός επηρεάζει τις πιο ευαίσθητες κοινωνικές οµάδες, οπότε οι στοχευµένες πολιτικές είναι και πιο αποτελεσµατικές.

Για πρώτη φορά, από όσο θυµάµαι, υπάρχουν τόσο υψηλά επίπεδα πληθωρισµού και τόσο χαµηλά επιτόκια καταθέσεων µε αποτέλεσµα οι καταθέτες να χάνουν σηµαντικό µέρος της αγοραστικής τους δύναµης, τόσο µέσω των εισοδηµάτων τους, όσο και µέσω των συντάξεων και των καταθέσεών τους.

Δ. Χιόνης

Δε νοµίζω ότι υπάρχει ο δηµοσιονοµικός χώρος για µεγάλες µειώσεις των φόρων έτσι ώστε να συγκρατηθεί η άνοδος των τιµών. Ας µην ξεχνάµε ότι η οικονοµία πρέπει να επανέλθει σε κατάσταση παραγωγής δηµοσιονοµικών πλεονασµάτων. Το 2023 προβλέπεται επιστροφή σε πρωτογενή πλεονάσµατα τα οποία θα αυξάνονται σταδιακά από το 1,1% του Α.Ε.Π. στο 2% το 2027. Αυτά τα πλεονάσµατα είναι απαραίτητα προκειµένου να συντηρήσουν τη βιωσιµότητα του χρέους όπως αυτό διαµορφώθηκε µετά το PSI και να εξυπηρετούνται τα τοκοχρεολύσια. Ιδιαίτερα σε µια εποχή όπου οι αποδόσεις των ελληνικών οµολόγων πλησιάζουν το 4% η έξοδος στις αγορές γίνεται µια δύσκολη διαδικασία.

Επιπρόσθετα θεωρώ ότι είναι φρόνιµο να αποφευχθεί η οποιαδήποτε παρέµβαση στις τιµές. Η αγορά πρέπει να συνεχίσει να λειτουργεί χωρίς παρεµβάσεις έτσι ώστε το σύστηµα των τιµών να δύναται να εκπέµπει προς τους καταναλωτές τα κατάλληλα µηνύµατα. Μόνο έτσι θα µπορέσει να ξεκινήσει ο αναγκαίος παραγωγικός µετασχηµατισµός. Από την άλλη µεριά υπάρχει µια οδυνηρή πραγµατικότητα. Η αύξηση των τιµών των τροφίµων και της ενέργειας υποσκάπτει την αγοραστική δύναµη των καταναλωτών. Οι εισοδηµατικές οµάδες µεσαίων και χαµηλών κλιµακίων πλήττονται δυσανάλογα από τον πληθωρισµό. Γι’ αυτές τις οµάδες ο πληθωρισµός είναι πολύ µεγαλύτερος µια και το συντριπτικό µέρος της καταναλωτικής τους δαπάνης κατευθύνεται σε προϊόντα που η αύξηση της τιµής τους είναι µεγαλύτερη απόν µέσο πληθωρισµό. Εποµένως πρέπει να εξεταστεί η δυνατότητα για παροχή ενισχύσεων σε ευάλωτες κοινωνικές οµάδες. Το πρόβληµα θα προκύψει και νοµίζω ότι θα µεγεθυνθεί αν συνεχιστεί η άνοδος των τιµών και εδραιωθεί ο υπολογισµός του πληθωρισµού σε όλες τις συναλλαγές. Αυτό το οποίο δεν πρέπει να µας διαφεύγει είναι ότι ακόµα και αν µειωθεί ο πληθωρισµός οι τιµές των βασικών αγαθών δεν είναι απαραίτητο ότι θα ακολουθήσουν.

Είναι χρήσιµο να αναλογιστούµε ότι άρχισαν να λαµβάνονται µέτρα στήριξης για τον πληθωρισµός µετά το 2ο τρίµηνο του 2022. Δεδοµένων αυτών των µέτρων το δηµοσιονοµικό έλλειµµα προβλέπεται ότι θα αυξηθεί στο 4,8% του Α.Ε.Π. Είναι απορίας άξιο πώς θα µπορέσουν να συνεχιστούν τα µέτρα στήριξης όταν το 2023 το έλλειµµα θα αρχίσει να αποκλιµακώνεται µε γρήγορους ρυθµούς.

Υπάρχουν πολλά ιστορικά δεδοµένα που δείχνουν ότι ο µακροχρόνιος πληθωρισµός επιδρά διαλυτικά στην κοινωνία ενισχύοντας τον πολιτικό και κοινωνικό ριζοσπαστισµό. Πολύ περισσότερο για την ελληνική κοινωνία η οποία έχει τη συσσωρευµένη µνηµονιακή κόπωση.

___________________________________________

3. Σε µακροπρόθεσµο ορίζοντα, πιστεύετε ότι έχουν βάση οι φόβοι που εκφράζουν διεθνείς αναλυτές ότι η αλλαγή στην ισορροπία δυνάµεων πλανήτη και οι συνέπειες της στο κόστος ενέργειας, στις τιµές των αγαθών, στην εφοδιαστική αλυσίδα και στην απασχόληση απειλούν µε ύφεση την παγκόσµιαοικονοµία;

Π. Πετράκης

Οι παράγοντες που αναφέρατε τροφοδοτούν τον πληθωρισµό. Στη συνέχεια η άνοδος των επιτοκίων που επιχειρεί να τον ανακόψει φέρνει την ύφεση. Όµως δεν είναι βέβαιο ότι θα συµβεί, δηλαδή ότι θα έλθουν δύο συνεχή τρίµηνα µε αρνητικό πρόσηµο. Και εάν έλθει στις Η.Π.Α. δεν σηµαίνει ότι θα έλθει και στην Ευρώπη. Και αν έλθει στην Ευρώπη δεν σηµαίνει ότι θα έλθει στην Ελλάδα! Έχουµε λοιπόν δρόµο µπροστά µας παρόλο που οι ενδείξεις που συγκεντρώνουµε δείχνουν προς την κατεύθυνση αυτή.

Ν. Φίλιππας

Το τέλος της παγκοσµιοποίησης έχει ήδη ξεκινήσει, όπως και το τέλος της παγκόσµιας κυριαρχίας των χωρών της Δύσης.

Η διπολική ή πολυπολική νέα κατάσταση αλλάζει δραµατικά τον κόσµο όπως τον γνωρίζαµε µέχρι τώρα και η τάση µεταφοράς του πλούτου στην Ανατολή θα συνεχισθεί µε αµείωτορυθµό.

Δεν νοµίζω ότι θα επηρεάσει τόσο τον υπόλοιπο πλανήτη, όσο κυρίως την Ευρώπη, η οποία πρέπει να απορροφήσει ένα τεράστιο κόστος.

Η Ρωσία σύσφιξε τις σχέσεις µε την Κίνα, τη Βραζιλία, το Ιράν και άλλες µεγάλες Οικονοµίες της Ανατολής µε αποτέλεσµα το µεγαλύτερο κόστος του πολέµου να το έχει πληρώσει και θα το πληρώσει η Ευρώπη.

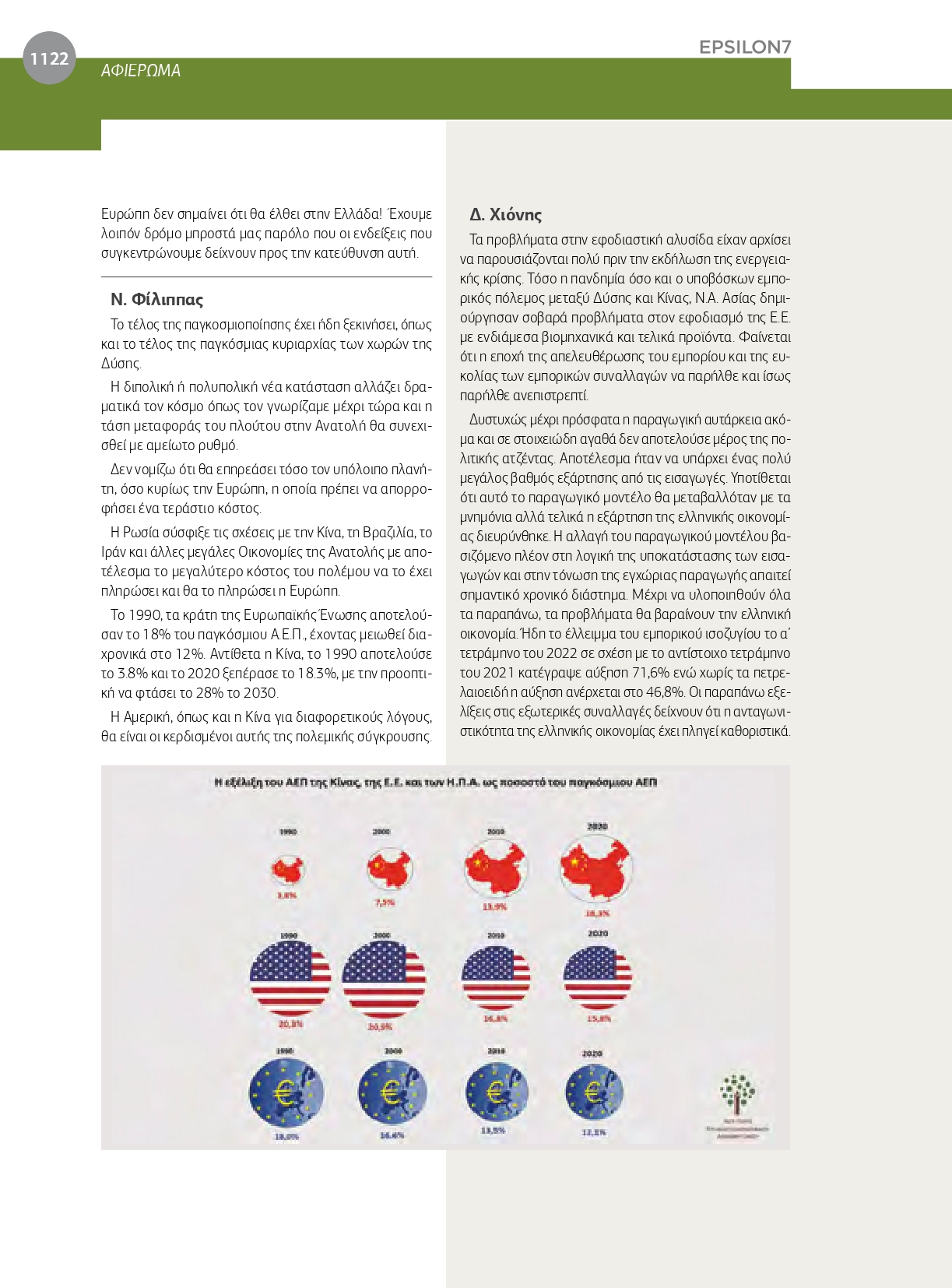

Το 1990, τα κράτη της Ευρωπαϊκής Ένωσης αποτελούσαν το 18% του παγκόσµιου Α.Ε.Π., έχοντας µειωθεί διαχρονικά στο 12%. Αντίθετα η Κίνα, το 1990 αποτελούσε το 3.8% και το 2020 ξεπέρασε το 18.3%, µε την προοπτική να φτάσει το 28% το 2030.

Η Αµερική, όπως και η Κίνα για διαφορετικούς λόγους, θα είναι οι κερδισµένοι αυτής της πολεµικής σύγκρουσης.

Δ. Χιόνης

Τα προβλήµατα στην εφοδιαστική αλυσίδα είχαν αρχίσει να παρουσιάζονται πολύ πριν την εκδήλωση της ενεργειακής κρίσης. Τόσο η πανδηµία όσο και ο υποβόσκων εµπορικός πόλεµος µεταξύ Δύσης και Κίνας, Ν.Α. Ασίας δηµιούργησαν σοβαρά προβλήµατα στον εφοδιασµό της Ε.Ε. µε ενδιάµεσα βιοµηχανικά και τελικά προϊόντα. Φαίνεται ότι η εποχή της απελευθέρωσης του εµπορίου και της ευκολίας των εµπορικών συναλλαγών να παρήλθε και ίσως παρήλθε ανεπιστρεπτί.

Δυστυχώς µέχρι πρόσφατα η παραγωγική αυτάρκεια ακόµα και σε στοιχειώδη αγαθά δεν αποτελούσε µέρος της πολιτικής ατζέντας. Αποτέλεσµα ήταν να υπάρχει ένας πολύ µεγάλος βαθµός εξάρτησης από τις εισαγωγές. Υποτίθεται ότι αυτό το παραγωγικό µοντέλο θα µεταβαλλόταν µε τα µνηµόνια αλλά τελικά η εξάρτηση της ελληνικής οικονοµίας διευρύνθηκε. Η αλλαγή του παραγωγικού µοντέλουβασιζόµενο πλέον στη λογική της υποκατάστασης των εισαγωγών και στην τόνωση της εγχώριας παραγωγής απαιτεί σηµαντικό χρονικό διάστηµα. Μέχρι να υλοποιηθούν όλα τα παραπάνω, τα προβλήµατα θα βαραίνουν την ελληνική οικονοµία. Ήδη το έλλειµµα του εµπορικού ισοζυγίου το α’ τετράµηνο του 2022 σε σχέση µε το αντίστοιχο τετράµηνο του 2021 κατέγραψε αύξηση 71,6% ενώ χωρίς τα πετρελαιοειδή η αύξηση ανέρχεται στο 46,8%. Οι παραπάνω εξελίξεις στις εξωτερικές συναλλαγές δείχνουν ότι η ανταγωνιστικότητα της ελληνικής οικονοµίας έχει πληγεί καθοριστικά.

Όσον αφορά για την Ε.Ε. τέσσερις παράγοντες δείχνουν πως ο κίνδυνος της ύφεσης είναι υψηλός. Και αυτοί οι παράγοντες είναι ο αυξανόµενος πληθωρισµός, η περιοριστική νοµισµατική πολιτική, η σταθεροποίηση σε υψηλό επίπεδο των τιµών της ενέργειας και η πανδηµία. Υπάρχει και ένας αστάθµητος παράγοντας που συνήθως µας διαφεύγει στις προβλέψεις. Αυτός έχει να κάνει µε την εκδήλωση µιας τραπεζικής κρίσης που µπορεί να συµπαρασύρει τις οικονοµίες.

Δεν υπάρχει αµφιβολία ότι η νέα ισορροπία δυνάµεων που θα προκύψει το αµέσως επόµενο χρονικό διάστηµα δεν θα θυµίζει σε τίποτα την αντίστοιχη του 2021. Η Ελλάδα βρίσκεται σε µια συγκυρία όπου στα σοβαρά οικονοµικά προβλήµατα έρχονται να προστεθούν και οι εδαφικές διεκδικήσεις καθώς και οι αναθεωρητικές πολιτικές των γειτόνων µας. Το ερώτηµα είναι πώς αυτή η βίαιη αλλαγή των ισορροπιών θα επηρεάσει τις εθνικές σταθερές όπως τη Συνθήκη της Λοζάνης, τη Συνθήκη Ειρήνης των Παρισίων του 1947 κ.λπ. καθώς και ο τρόπος αντίδρασης της Ελλάδας.

___________________________________________

4. Πόσο επηρεάζει τις σηµαντικές προϋπολογισµένες δράσεις της Ευρωπαϊκής Ένωσης η µεγάλη αύξηση στο κόστος δανεισµού; Με τα σηµερινάδεδοµένα, θεωρείτε πως µπορεί να απειληθούν σε µεγάλοβαθµό, αφενός η χρηµατοδότηση των µεγάλων έργων του Ταµείου Ανάκαµψης, αφετέρου η υποστήριξη χωρών µε αυξηµένο χρέος, όπως η Ελλάδα και η Ιταλία;

Π. Πετράκης

Κρίση χρέους δεν φαίνεται στον ορίζοντα προς το παρόν παρόλο που υπάρχουν λόγοι να σκεπτόµαστε γι’ αυτήν. Η ECB έχει στη διάθεσή της πολλά εργαλεία και η οργάνωση του χρέους µας (µακρά διάρκεια, κλειδωµένα επιτόκια, διακράτηση από θεσµικούς) δε οδηγούν σε παρόµοια εξέλιξη. Επιπρόσθετα η ECB σκέπτεται σοβαρά και τη δηµοσιονοµική πολιτική ως µέσο αποτροπής της κρίσης χρέους αφού το βασικό σηµείο προσοχής είναι ο ρυθµός µεγέθυνσης της οικονοµίας. Είµαστε όµως σε µεταβατικό στάδιο µέχρι να συγκεκριµενοποιηθούν οι αποφάσεις της ECB και της Ελληνικής κυβέρνησης.

Ν. Φίλιππας

Ας ξεκινήσουµε µε την τελευταία ερώτηση. Η Ιταλία, κυρίως λόγω του υψηλού ως προς το Α.Ε.Π. αλλά και ταυτόχρονα µεγάλου σε µέγεθος χρέους, σε συνδυασµό µε την πολιτική αστάθεια, είναι ιδιαίτερα ευάλωτη στις αγορές όπως φαίνεται και από το κόστος δανεισµού των δεκαετών οµολόγων της που έχει ξεπεράσει το 3.2%, παρά τις παρεµβάσεις της Ε.Κ.Τ. Η χώρα µας είναι περισσότερο προστατευµένη, αφού το δηµόσιο χρέος κατέχεται κυρίως από τις χώρες της Ε.Ε. και έχει αυξηθεί η διάρκεια αποπληρωµής του. Επιπλέον, οι υπερχρεωµένες χώρες -όπως η Ελλάδα- ευνοούνται από τον υψηλό πληθωρισµό. Οι τράπεζες βρίσκονται σε καλύτερη κατάσταση, αλλά αυτό δεν σηµαίνει ότι το πρόβληµα του χρέους ξαφνικά εξαφανίστηκε! Το πρόβληµα είναι εδώ και ταλαιπωρεί την πλειοψηφία των πολιτών, προκαλώντας τους χρηµατοοικονοµικό άγχος και ανασφάλεια για το µέλλον.

Σίγουρα οι αναταραχές αυτές πηγαίνουν πίσω όλα τα µεγάλα projects, ενώ παράλληλα, στον βαθµό που η Ε.Κ.Τ. έχει ήδη τροφοδοτήσει µε µεγάλες ποσότητες χρήµατος τις αγορές είναι υπερµοχλευµένη. Και αυτό εµπεριέχει µεγάλους κινδύνους, ιδιαίτερα µετά την υπερβολική υποτίµηση του ευρώ.

Δ. Χιόνης

Δυστυχώς είναι πολύ άσχηµη η συγκυρία για την εκταµίευση των πόρων του Ταµείου Ανάκαµψης. Μην ξεχνάµε ότι για να εκταµιευθούν τα χρήµατα από το Ταµείο πρέπει πρώτα να συλλεχθούν από τις αγορές και από τις αντίστοιχες εκδόσεις οµολόγων. Εν αναµονή της αύξησης των επιτοκίων από την Ε.Κ.Τ. οι αποδόσεις των οµολόγων της Ε.Ε. έχουν υπερδεκαπλασιαστεί µε αποτέλεσµα να δυσχεραίνεται η άντληση κεφαλαίων και κατ’ επέκταση η εκταµίευση προς τις ενδιαφερόµενες χώρες. Η απόδοση του δεκαετούς οµολόγου της Ε.Ε. στις αρχές του 2022 ήταν λίγο µεγαλύτερο του µηδενός. Στην τελευταία της έκδοση η Ε.Ε. προκειµένου να συγκεντρώσει χρήµατα για το Ταµείο Ανάκαµψης συγκέντρωσε µόνο 5 δισ. ευρώ εκδίδοντας οµόλογα λήξης 2048. Το επιτόκιο το οποίο προσφέρθηκε ανήλθε σε 2,625% µε απόδοση περίπου 80 µονάδες βάσης µεγαλύτερη από την αντίστοιχη του γερµανικού bund.

Με αυτές τις συνθήκες ο προβληµατισµός στις διεθνείς κεφαλαιαγορές σχετικά µε τον πληθωρισµό και την αύξηση των επιτοκίων κατά το επόµενο χρονικό διάστηµα είναι βέβαιο ότι θα καθυστερήσει τη συλλογή και µετέπειτα την αξιοποίηση των πόρων από το Ταµείο Ανάκαµψης. Δεδοµένων των συνθηκών στις αγορές οµολόγων ο διακηρυγµένος στόχος από την Ε.Ε. για την άντληση 150 δισ. τον χρόνο φαίνεται ανέφικτος. Το γεγονός αυτό πρέπει να ληφθεί σοβαρά υπόψη από την Ελλάδα διότι µεγάλο µέρος του αναπτυξιακού σχεδιασµού της ελληνικής οικονοµίας και της προόδου των δηµοσίων έργων έχει στηριχθεί αποκλειστικά στους πόρους του ΤαµείουΑνάκαµψης.

___________________________________________

5. Πως επιδρούν οι τελευταίες αποφάσεις της Ευρωπαϊκής Κεντρικής Τράπεζας στο κόστος δανεισµού στη χώρα µας; Έχουν οι ελληνικές τράπεζες το περιθώριο να απορροφήσουν την αύξηση των επιτοκίων στα δάνεια προς επιχειρήσεις και νοικοκυριά; Εάν δεν το κάνουν, διαβλέπετε κίνδυνο ανατροφοδότησης του πληθωρισµού και αύξησης των µη εξυπηρετούµενων δανείων στη χώρα µας;

Ν. Φίλιππας

Δυστυχώς οι Τράπεζες δεν έχουν συµβάλει στην ουσιαστική ανάπτυξη της χώρας, όπως θα όφειλαν να είχαν κάνει. Αντίθετα, λειτούργησαν ανασταλτικά και απορρόφησαν υψηλούς πόρους από την πραγµατική Οικονοµία προκαλώντας υπερχρέωση και µόνιµες αδυναµίες προβλήµατα. Αυτό που έχει σηµασία είναι η πραγµατική ανάπτυξη συνδυασµένη µε τη διεύρυνση της παραγωγικής βάσης σε δραστηριότητες υψηλής προστιθέµενης αξίας και υψηλών πολλαπλασιαστικών αποτελεσµάτων και όχι απλά σε όρους αύξησης του Α.Ε.Π. που έχει προέλθει από την αύξηση του χρέους.

Απαιτείται ένα άλλο µοντέλο λειτουργίας των τραπεζών το οποίο θα συνδέεται µε ένα όραµα της χώρας για την επόµενη δεκαετία. Σε αντίθετη περίπτωση οι τράπεζες θα συρρικνώνονται διαρκώς, και φυσικά µαζί µε τις αυξήσεις των τιµών της ενέργειας και πιθανώς µια επισιτιστική κρίση, τα νοικοκυριά θα δυσκολευτούν να αποπληρώσουν παρελθόντα χρέη τους και πιθανώς να δηµιουργηθούν νέα .

Βρισκόµαστε σε ένα πολύ λεπτό σηµείο παγκόσµιας ισορροπίας και οι Οικονοµίες της Δύσης βρίσκονται σε χειρότερη κατάσταση από την αντίστοιχη του 2008, αφού τότε υπήρχαν δηµοσιονοµικοί χώροι λόγω του χαµηλού χρέους των κρατών, πράγµα που τώρα δεν ισχύει. Το παγκόσµιο χρέος -τόσο ιδιωτικό όσο και δηµόσιο- βρίσκεται σε ύψη ρεκόρ και αυτό που θεωρείται σίγουρο είναι ότι οι πολίτες της Δύσης και ιδιαίτερα οι νέες γενιές θα έχουν ένα δύσκολο µέλλον.

Για τους λόγους αυτούς η προώθηση του χρηµατοοικονοµικού αλφαβητισµού είναι αναγκαία όσο ποτέ!!

Δ. Χιόνης

Δεν υπάρχει προηγούµενο αντιµετώπισης του πληθωρισµού χωρίς µεγάλη και επιθετική αύξηση των επιτοκίων και περιορισµού της προσφοράς χρήµατος. Για αυτό τον λόγο οι επίµονες πληθωριστικές πιέσεις σε Η.Π.Α. και Η.Β. οδήγησαν τις κεντρικές τους τράπεζες στην αύξηση των επιτοκίων και στον περιορισµό της προσφοράς χρήµατος. Αυτή τη βασική αρχή φαίνεται ότι την ξέχασε η Ε.Κ.Τ. και µε καθυστέρηση αποφάσισε να εγκαταλείψει την αναβλητικότητά της για την αύξηση των επιτοκίων. Πλέον θεωρείται βέβαιη η αύξηση των επιτοκίων στην ευρωζώνη τον Ιούλιο ενώ είναι εξαιρετικά πιθανό να αυξηθούν τα επιτόκια έως και 75 µονάδες βάσης σε µία µόνο συνεδρίαση αµέσως µετά τον Ιούλιο.

Με την πολιτική αντιµετώπισης του πληθωρισµού από την Ε.Κ.Τ. υπάρχουν δύο προβλήµατα. Το πρώτο έχει να κάνει µε τη µειωµένη αξιοπιστία της στις αγορές. Ας µην ξεχνάµε τα τελευταία πολλά χρόνια η Ε.Κ.Τ. αποτύγχανε στους στόχους του πληθωρισµού και επιπλέον διατύπωνε συνεχώς λανθασµένες προβλέψεις για τον πληθωρισµό στην ευρωζώνη µε αποτέλεσµα σήµερα να µην πείθει τις αγορές για τη συνεπή και αξιόπιστη αντιπληθωριστική πολιτική. Το δεύτερο πρόβληµα έχει να κάνει µε τη χρονική υστέρηση της αντίδρασής της. Μετά απ’ όλα αυτά είναι λογικό να επιταχύνει την αύξηση των επιτοκίων και έτσι είναι βέβαιο ότι θα οδηγήσει την ευρωζώνη σε ύφεση.

Η µακροχρόνια ποσοτική χαλάρωση είχε σαν αποτέλεσµα οι ευρωπαϊκές οικονοµίες να απολαύσουν ένα επίπλαστο βιοτικό επίπεδο βάζοντας κάτω από το χαλί τα χρόνια προβλήµατα του τραπεζικού κλάδου. Παραδόξως η κεντρική τράπεζα µετατράπηκε σε βασική µηχανή κίνησης της οικονοµίας. Έτσι µπήκαν πολλά προβλήµατα κάτω από το χαλί. Η παρατεταµένη αποσιώπηση των τραπεζικών δυσκολιών και ο εξοστρακισµός τους από τον δηµόσιο διάλογο είχαν σαν αποτέλεσµα τη µη αντιµετώπιση των προβληµάτων που άφησε πίσω η κρίση του 2008. Φαίνεται τελικά ότι αυτή η αποσιώπηση των προβληµάτων και η διαρκής προβολή των επιτυχιών να µην προσέφερε καλές υπηρεσίες.

Σήµερα το περιβάλλον άλλαξε και νοµίζω ότι είµαστε απροετοίµαστοι. Η ποσοτική χαλάρωση περιορίζεται, µε άµεση προοπτική η λήξη, και οι αυξήσεις επιτοκίων δίνουν τέλος στη δυνατότητα των τραπεζών να προµηθεύονται «φθηνό» χρήµα και να συντηρούν µια σχετικά υψηλή οργανική κερδοφορία. Ταυτόχρονα η οικονοµική συγκυρία δηµιουργεί το κατάλληλο περιβάλλον για µια νέα γενιά «κόκκινων» δανείων γεγονός που µπορεί να αυξήσει το ήδη υψηλό απόθεµα. Συνεπώς η κρίση και οι επιπτώσεις του πληθωρισµού θα έχουν σηµαντικές επιπτώσεις την ποιότητα των στοιχείων του ενεργητικού του τραπεζικού τοµέα.

Πρώτη δημοσίευση: περιοδικό epsilon7, τ. 09, Σεπτέμβριος 2022

* Κάθε κείμενο που δημοσιεύεται στο InDeep Analysis εκφράζει και βαραίνει αποκλειστικά τον συντάκτη του. Οι αναλύσεις που δημοσιεύονται δεν συνιστούν συμβουλές για οποιουδήποτε είδους δραστηριότητα. Το InDeep Analysis δεν δεσμεύεται από τις πληροφορίες, τις απόψεις και τις αναλύσεις που δημοσιεύονται στην ψηφιακή πλατφόρμα του, και δεν φέρει απολύτως καμία ευθύνη για αυτές.

Online διαδραστική πλατφόρμα προβολής του πολιτισμού των Ελλήνων σε ολόκληρο τον κόσμο.

Μπες στο www.act4Greece.gr Επίλεξε τη ∆ράση YOU GO CULTURE

Κάνε τη δωρεά σου με ένα κλικ στο

ΘΕΛΩ ΝΑ ΠΡΟΣΦΕΡΩή με απ’ ευθείας κατάθεση ή μέσω internet, phone και mobile banking.

Πρόγραμμα Crowdfunding

Εξειδικευμένη γνώση με το κύρος του Πανεπιστημίου Αθηνών

Σχετικά άρθρα