Στο άρθρο αυτό αναλύονται τρεις βασικές διαστάσεις της διακυβέρνησης της ελληνικής οικονομίας:

1. η σχέση μεταξύ διακυβέρνησης και παγκόσμιας οικονομικής, τεχνολογικής και κοινωνικής εξέλιξης,

2. η αλληλεπίδραση ανάμεσα στην υποκειμενική αντίληψη του μέλλοντος και την αντικειμενική οικονομική προοπτική, και

3. ο ρόλος της διακυβέρνησης στη μεταβολή του παραγωγικού μοντέλου.

Στόχος δεν είναι απλώς να περιγραφούν πτυχές της διακυβέρνησης σε μια οικονομία που επιχειρεί να επιστρέψει σε μια «δύσκολη κανονικότητα», αλλά να αναδειχθεί με ποιον τρόπο οι παγκόσμιες τεκτονικές μεταβολές, το συλλογικό «τραύμα» της κρίσης και οι ιδιοσυγκρασιακές θεσμικές και παραγωγικές δομές διαμορφώνουν σήμερα τα περιθώρια και τα όρια της οικονομικής πολιτικής στην Ελλάδα.

Πιο συγκεκριμένα, το άρθρο θέτει τρία ερωτήματα:

• Πώς η τρέχουσα φάση των μακρών κυμάτων ανάπτυξης και της γεωπολιτικής αναδιάταξης μεταφράζεται σε προκλήσεις και ευκαιρίες για την οικονομία;

• Πώς οι υποκειμενικές προσδοκίες και οι μνήμες της κρίσης επηρεάζουν την αποδοχή και την αποτελεσματικότητα των πολιτικών; και

• Πώς λειτουργεί το Υπόδειγμα Περιορισμένης Μεγέθυνσης (Growth Constraint Model) στην ελληνική οικονομία και ποιες είναι οι βασικές διαδρομές υπέρβασής του προς μια πιο δυναμική και διατηρήσιμη μεγέθυνση;

Το Υπόδειγμα Περιορισμένης Μεγέθυνσης (Growth Constraint Model) επιχειρεί να εξηγήσει γιατί ορισμένες οικονομίες, ειδικότερα η ελληνική, καταφέρνουν μεν να έχουν θετικούς ρυθμούς μεγέθυνσης, αλλά αδυνατούν να διαμορφώσουν σταθερά υψηλή και μακροχρόνια μεγέθυνση. Το συγκεκριμένο υπόδειγμα, αντί να αποδίδει αυτή την αδυναμία σε μεμονωμένα λάθη πολιτικής, εστιάζει την ερμηνευτική του προσέγγιση σε ένα αυτοενισχυόμενο ομοιοστατικό σύστημα, μέσα στο οποίο θεσμοί, δομές αγοράς και κοινωνικοί κανόνες συνεξελίσσονται και αναπαράγουν μια χαμηλή, αλλά σταθερή, αναπτυξιακή ισορροπία. Η συμβολή του έγκειται στο ότι μεταφέρει το βάρος της συζήτησης από την τεχνική βελτίωση επιμέρους πολιτικών στη συστημική κατανόηση των περιορισμών που δεν επιτρέπουν στις μεταρρυθμίσεις να αποδώσουν. Στο πλαίσιο αυτό, η ελληνική οικονομία χρησιμοποιείται ως χαρακτηριστικό παράδειγμα χώρας με πραγματικές δυνατότητες υπέρβασης, οι οποίες όμως μπορούν να ενεργοποιηθούν μόνο αν αντιμετωπιστούν οι βαθύτερες δομικές αλληλεπιδράσεις που συντηρούν την παρούσα ισορροπία.

1.1.1. Διακυβέρνηση και παγκόσμια οικονομική, τεχνολογική και κοινωνική εξέλιξη

Η διακυβέρνηση πάντοτε ήταν δύσκολη, αλλά στο παρόν έχει γίνει δυσκολότερη. Αυτό αντικατοπτρίζεται στον πολυκερματισμό της πολιτικής εκπροσώπησης και τη δυσκολία διαμόρφωσης συλλογικών κοινωνικών συμφωνιών, αλλά και στις δομικές αντισταθμίσεις (trade offs) που περιλαμβάνονται σε όλες σχεδόν τις αποφάσεις πολιτικής.

Η αυξημένη δυσκολία σχετίζεται με τρεις παράγοντες: α) με το στάδιο στο οποίο βρίσκεται η οικονομική και τεχνολογική μακροχρόνια εξέλιξη, β) με τις γεωστρατηγικές μεταβολές και γ) με τον ρόλο της προσωπικότητας στην πολιτική. Αφήνοντας εκτός αυτόν τον τελευταίο σημαντικό παράγοντα, εστιάζουμε στην οικονομική και τεχνολογική μακροχρόνια πορεία της παγκόσμιας εξέλιξης των κοινωνικών και πολιτικών συστημάτων.

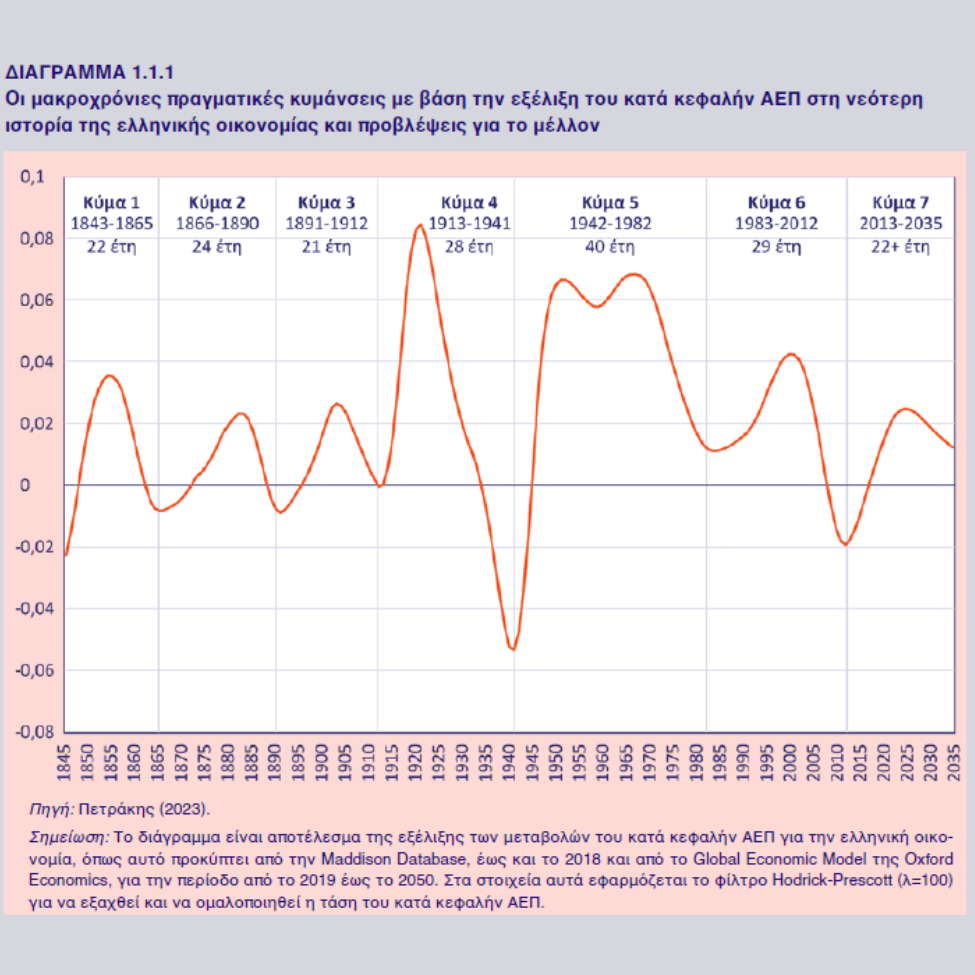

Ο κόσμος έζησε και ζει τη χαμηλότερη, στα 250 χρόνια ανεπτυγμένου καπιταλισμού, φάση του λεγόμενου πέμπτου μεγάλου αναπτυξιακού κύματος (1980s–2020s) της παγκόσμιας οικονομίας και βιώνει, ενδεχομένως, την αυγή του έκτου μεγάλου κύματος (Petrakis, forthcoming [c]). Το γεγονός αυτό, όπως φυσιολογικά αναμένεται, έχει τεχνολογικές, οικονομικές, κοινωνικές και πολιτικές προεκτάσεις και έντονα αρνητικό αντίκτυπο στη θέση της μεσαίας τάξης (Rodrik, 2025).

Η φύση της τεχνολογίας η οποία αναπτύχθηκε στο πέμπτο αναπτυξιακό κύμα (Brynjolfsson & McAfee, 2014 Castells, 1996 Petrakis, forthcoming [c]) χαρακτηρίστηκε από μια σειρά από τεχνολογικές αλλαγές που έφεραν σημαντικές και βαθιές αλλαγές στα παραγωγικά πρότυπα των οικονομιών διεθνώς και στις κοινωνικές ισορροπίες.

Κατ’ αρχάς, οι τεχνολογικές αλλαγές του πέμπτου κύματος –μικροηλεκτρονική, ψηφιοποίηση, διαδίκτυο, ICT και οικονομία της γνώσης– δημιούργησαν ένα παραγωγικό περιβάλλον, όπου η αυτοματοποίηση, η δικτύωση και η ταχεία διάχυση της πληροφορίας αναδιαμορφώνουν τις μορφές οργάνωσης της παραγωγής. Παράλληλα, η άνοδος των τεχνολογιών του έκτου κύματος –ΑΙ, βιοτεχνολογία, πράσινη ενέργεια, προσωποποιημένη φαρμακευτική– (βλ. ενδεικτικά Aghion et al., 2016·Ashley, 2016· Petrakis, forthcoming [d], forthcoming [c]· Schwab, 2017· Tylecote, 2018· Uctu et al., 2024· Carayannis and Zota, 2025a) επιταχύνει ακόμη περισσότερο τις διαρθρωτικές μεταβολές.

Την ίδια στιγμή, δημογραφικές εξελίξεις, όπως η γήρανση των κοινωνιών (Petrakis, forthcoming [h]·United Nations, 2019), σε συνδυασμό με την αυξημένη διεθνή κινητικότητα πληθυσμών (United Nations, 2025), μεταβάλλουν τον τρόπο με τον οποίο κατανέμονται οι παραγωγικοί πόροι, η εργασία και η ζήτηση για δημόσιες πολιτικές. Η παγκοσμιοποίηση του εμπορίου και των τεχνολογικών δικτύων έχει ενισχύσει τις αλληλεξαρτήσεις και έχει επιταχύνει τις μετατοπίσεις κεφαλαίου, παραγωγής και δεξιοτήτων.

Οι εξελίξεις αυτές έχουν τέσσερις κεντρικές συνέπειες:

1. την απομείωση της παραδοσιακής βιομηχανικής βάσης (Berger & Frey, 2016), που στήριζε και τις παραδοσιακές εργασιακές σχέσεις και την οργάνωση των τάξεων,

2. την ανάπτυξη του τομέα των υπηρεσιών, άρα την επικράτηση υψηλότερης κοινωνικής ρευστότητας (Petrakis, forthcoming [e]),

3. τη συγκεντροποίηση της κατοχής της τεχνολογίας –Big Tech που φτάνουν στο σημείο να ανταγωνίζονται την εθνική κυριαρχία κρατών και state capitalism (Bollerman, 2025· Chatzistavrou & Chardas, forthcoming· Garcia, 2024· Petrakis, forthcoming [a])– και

4. την αλλαγή των προτύπων και μέσων ενημέρωσης (Kotsakas, forthcoming· Papathanasopoulos, forthcoming).

Κατά συνέπεια, η μεγαλύτερη κοινωνική ρευστότητα δημιουργεί την ανάγκη διαμόρφωσης νέων ταυτοτικών υπάρξεων, με αποτέλεσμα να αναδιαμορφώνεται συνεχώς το πολιτικό σκηνικό (Petrakis, forthcoming [e]· Πετράκης κ.ά., 2024).

Επιπροσθέτως, η μετάπτωση από την προηγούμενη φάση ανάπτυξης και η άνοδος στη νέα χαρακτηρίζονται από εντατικοποίηση της δημιουργικής καταστροφής (Acemoglu, 2024· Kurz et al., 2018· Petrakis, forthcoming [d], forthcoming [i]) και ανάδειξη νέων ισορροπιών σε όλα τα επίπεδα της ανθρώπινης δραστηριότητας.

Παράλληλα διαμορφώνεται ένα νέο γεωστρατηγικό σκηνικό που έχει πολυπολικό χαρακτήρα σύγκρουσης ισχύος, με τους παγκόσμιους θεσμούς, οι οποίοι έχουν δημιουργηθεί στη μεταπολεμική περίοδο, να υφίστανται πιέσεις απαξίωσης (Cohn, 2016· Leonard, 2023). Όταν, όμως, οι παγκόσμιοι θεσμοί αντικαθίστανται από τις πολιτικές ισχύος και μέχρι να δημιουργηθούν, εάν και σε ποια χρονική στιγμή, νέοι, το διεθνές περιβάλλον βρίσκεται σε φάση μεταβολών, και είναι ζητούμενο εάν η αλλαγή παίρνει θετική ή αρνητική κατεύθυνση αναφορικά με την ευημερία. Πρόκειται για μία παγκόσμια κατάσταση που περισσότερο παραπέμπει στην προ του Α΄ Παγκοσμίου Πολέμου περίοδο και βεβαίως δεν έχει σχέση με την περίοδο μετά τον Β΄ Παγκόσμιο Πόλεμο.

Η αποδυνάμωση των διεθνών διαύλων επικοινωνίας και η ενδυνάμωση νέων πρωταγωνιστών, που επιδιώκουν επανατοποθέτηση στο υπό διαμόρφωση διεθνές στερέωμα, καθορίζουν τις διεθνείς σχέσεις στον κατακερματισμένο νέο κόσμο. Παράλληλα, η εντατικοποίηση της δημιουργικής καταστροφής, o κορεσμός των υπαρχουσών τεχνολογιών, η υπερσυσσώρευση κεφαλαίων, η μείωση της απόδοσης των επενδύσεων –ερημώσεις βιομηχανικών περιοχών στις ΗΠΑ, αναπροσαρμογή του επιχειρηματικού μοντέλου στη Γερμανία (φτηνή ενέργεια, εξαγωγές) και την Κίνα (υπερβολικές επενδύσεις)– μαζί με την ένταση από τα μεταναστευτικά ρεύματα από τον παγκόσμιο Νότο στον Βορρά, δημιουργούν στη Δύση το «σύνδρομο της πολιτισμικής οπισθοδρόμησης» (cultural backlash, βλ. Norris & Inglehart, 2019) που υποθάλπει τον εσωτερικό, κοινωνικό και πολιτικό λαϊκισμό. Στη συνέχεια τροφοδοτείται η δημοσιονομική ανισορροπία μέσω της διόγκωσης των χρεών, αλλά και ο οικονομικός εθνικισμός (Guriev & Papaioannou, 2022) με αποτέλεσμα την επαναφορά και σκλήρυνση των συνόρων διεθνώς, άρα και την ενίσχυση του ενδεχομένου η βία να επανεμφανίζεται ως μέσο προώθησης των επιμέρους συμφερόντων.

Ταυτόχρονα, αποδεικνύεται η σημασία των εννοιών της «οικονομικής ασφάλειας» (economic security, βλ. Yuzue & Sekiyama, 2025) αλλά και της «εργαλειοποίησης της οικονομικής αλληλεξάρτησης» (weaponization of interdependence, βλ. Farrell & Newman, 2019), καθώς λειτουργούν ως μηχανισμοί διαμόρφωσης των όρων οικονομικής ανταλλαγής στις διεθνείς οικονομικές σχέσεις.

Ένα από τα σημεία που έχει εξαιρετικό ενδιαφέρον είναι σε ποιο σημείο της εξέλιξης βρισκόμαστε σήμερα: βρισκόμαστε στην κάθοδο του πέμπτου κύματος ή στην άνοδο του έκτου κύματος; Το θέμα έχει ιδιαίτερη σημασία, γιατί στην άνοδο, συνήθως, όπως γνωρίζουμε από τα πέντε προηγούμενα κύματα, σημειώνονται οι περισσότερες και εντονότερες πολεμικές συγκρούσεις και εμφανίζονται σημαντικά πληθωριστικά επεισόδια, αφού οι παλιοί και οι νέοι πρωταγωνιστές χρησιμοποιούν κάθε πρόσφορο μέσο για να τοποθετηθούν στο νέο παγκόσμιο status quo. Το ζήτημα απαιτεί αρκετή ανάλυση, αιτιολόγηση και αξιόπιστη παρατήρηση, αλλά, σύμφωνα με αρκετές ενδείξεις που σχετίζονται κυρίως με την ταχύτερη αφομοίωση της τεχνολογίας ΑΙ (McKinsey & Company, 2025), βρισκόμαστε στη φάση ανόδου του επόμενου κύκλου με ό,τι αυτό μπορεί να σημαίνει.

Στο συγκεκριμένο πλαίσιο, η πιθανότητα να κινούμαστε ήδη προς την άνοδο του έκτου αναπτυξιακού κύματος έχει ιδιαίτερη σημασία για την Ελλάδα. Η άνοδος ενός νέου τεχνολογικού παραδείγματος ιστορικά δημιουργεί παράθυρα ευκαιρίας για οικονομίες που δεν πρωταγωνίστησαν στο προηγούμενο κύμα, επιτρέποντας αναδιάταξη θέσεων στην παγκόσμια παραγωγική ιεραρχία. Όλα τα παραπάνω στοιχεία, τόσο στο διεθνές πεδίο, όσο και στο επίπεδο εσωτερικών ισορροπιών, αποτυπώνονται και στην περίπτωση της Ελλάδος κάνοντας τις εθνικές επιλογές πιο περίπλοκες και δημιουργώντας ταυτόχρονα θετικές και αρνητικές ευκαιρίες.

Η Ελλάδα έχει ένα παραγωγικό πρότυπο περιορισμένης τεχνολογικής και κεφαλαιακής έντασης (Petrakis, forthcoming [i]) που δεν πλήττεται ιδιαίτερα από τις αναταράξεις των μεταβατικών φάσεων της παγκόσμιας εξέλιξης. Έτσι, η Ελλάδα δεν συμμετείχε σε σημαντικό βαθμό στο προηγούμενο μεγάλο κύμα ανάπτυξης (Petrakis, forthcoming [f]), κυρίως λόγω της χαμηλής τεχνολογικής και κεφαλαιακής έντασης του παραγωγικού της προτύπου. Το ίδιο χαρακτηριστικό, ωστόσο, λειτούργησε και ως ασπίδα απέναντι στο υψηλό κόστος δημιουργικής καταστροφής που υπέστησαν οικονομίες με πιο σύνθετη βιομηχανική δομή. Στην άνοδο του νέου κύματος, το γεγονός αυτό μπορεί να μετατραπεί σε αφετηρία άλματος, υπό τον όρο η Ελλάδα να αξιοποιήσει τα πλεονεκτήματα που αναδύονται στη σημερινή συγκυρία.

Έχει όμως μια σοβαρή, λόγω της φύσης των οικονομικών εξελίξεων, ευκαιρία να συμμετάσχει από εδώ και πέρα στην παγκόσμια οικονομική εξέλιξη με πυρήνα: (α) την αξιοποίηση της ενεργειακής μετάβασης και του ρόλου της χώρας ως παραγωγού και διαμετακομιστή πράσινης ενέργειας (Petrakis, forthcoming [h]), (β) τη δυνατότητα τεχνολογικού άλματος μέσω του οικοσυστήματος νεοφυών επιχειρήσεων, και (γ) τις στρατηγικές επενδύσεις σε ψηφιακές και δικτυακές υποδομές, που μειώνουν τους δομικούς περιορισμούς του παραγωγικού προτύπου. Με άλλα λόγια, η φάση ανόδου δημιουργεί ένα παράθυρο ευκαιρίας που, υπό συνθήκες αποτελεσματικής διακυβέρνησης, μπορεί να μετατρέψει τις αδυναμίες σε πλεονεκτήματα ταχείας προσαρμογής.

Βρισκόμαστε στο ίδιο δομικά σημείο το οποίο ιστορικά παρήγαγε μεγάλες οικονομικές και κοινωνικές αναδιατάξεις, οι οποίες έχουν, όμως, αυτή τη φορά, και τον χαρακτήρα της αναπτυξιακής ευκαιρίας.

1.1.2. Διακυβέρνηση, υποκειμενική αντίληψη του μέλλοντος και αντικειμενική προοπτική

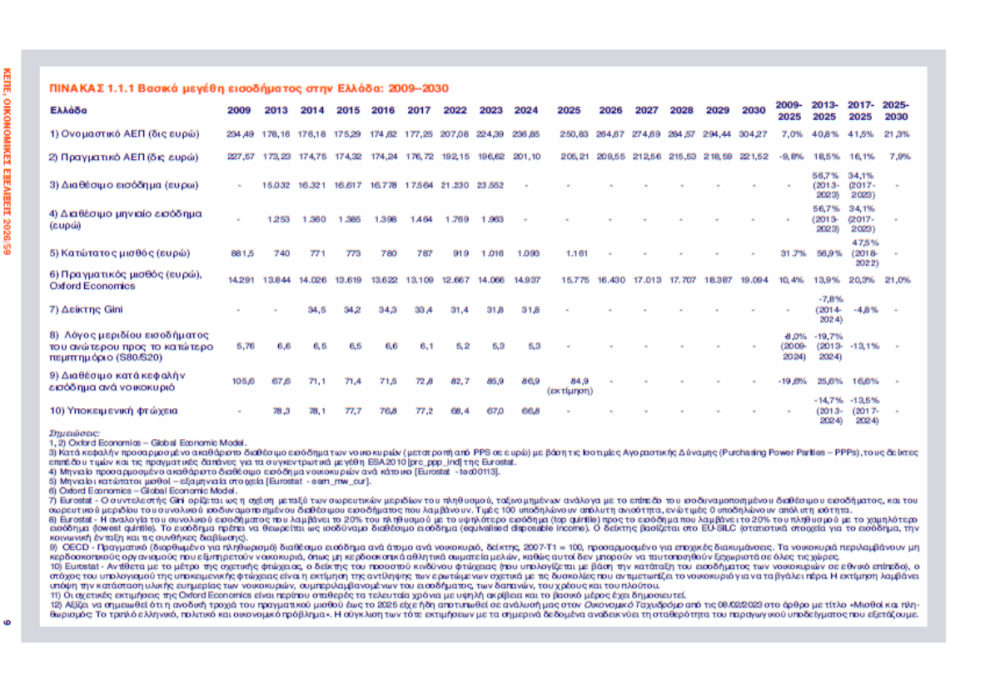

Την περίοδο 2009–2013, με χαμηλότερο σημείο ύφεσης το 2013, το πραγματικό ΑΕΠ της Ελλάδας μειώθηκε κατά 23,9% (Πίνακας 1.1.1). Μέχρι σήμερα έχει ανακτηθεί το 14,1% και, κατά συνέπεια, υπολείπεται ένα 9,8% το οποίο αναμένεται να έχει ανακτηθεί προ του 2031.

Από πλευράς οικονομικής ανάλυσης, η σύγκριση με το 2009 δεν είναι η καλύτερη ιδέα. Το 2009 ήταν το έτος αποκορύφωμα της «δανειακής αμεριμνησίας». Μα και σήμερα, εάν βρίσκονταν κάποιοι να μας δανείσουν, θα μπορούσαμε, μέσα σε δύο με τρία χρόνια με ένα «μέρισμα δανεισμού», να φτάσουμε στα επίπεδα ευημερίας του 2009. Προφανώς δεν ήταν και δεν είναι αυτό το ζητούμενο. Σημασία έχει να προσεγγίσουμε τα παλαιότερα επίπεδα ευημερίας και να κατακτήσουμε νέα επίπεδα ευημερίας με «υγιή οικονομικά» τρόπο, με επενδύσεις και, το μέγα ζητούμενο, με αύξηση της παραγωγικότητας και συνακολούθως βελτίωση της κατανάλωσης.

Οι πολίτες, όμως, την περίοδο 2010–2017 βίωσαν ένα οιονεί τραύμα, που ισοδυναμεί με μα συλλογική απώλεια, με αρκετά συγγενή στοιχεία με τα πέντε στάδια επεξεργασίας της απώλειας (άρνηση, θυμός, διαπραγμάτευση, κατάθλιψη και αποδοχή), τα οποία δεν έχουν ολοκληρωθεί ακόμη για όλους. Από τα στάδια αυτά οι διαφορετικές κοινωνικές ομάδες διέρχονται με ασύγχρονο τρόπο.

Σε γενικές γραμμές, οι πλέον ευνοημένοι οικονομικά και ενημερωμένοι γνωσιακά βρίσκονται στα πιο προχωρημένα στάδια ή έχουν ολοκληρώσει την επεξεργασία της απώλειας, ενώ οι λιγότερο σε πιο πρώιμα στάδια. Έτσι, εκείνοι οι οποίοι το 2010 βρίσκονταν στις παραγωγικές ηλικίες (30, 40 και 50 ετών) γνώρισαν μια έντονη βύθιση στα οικονομικά τους και, το σπουδαιότερο, συσκοτίστηκε η προοπτική εξέλιξης της ζωής τους. Επίσης, ομάδες πληθυσμού, όπως συνταξιούχοι, μισθωτοί του δημοσίου τομέα, αλλά και οι απόφοιτοι πανεπιστημίων με προσόντα, βίωσαν μία μακροχρόνια περίοδο συνεχών (τριών) μνημονίων λιτότητας. Προφανώς, η συζήτηση παραπέμπει και στη «μηχανική της διάσωσης», αλλά αυτό δεν είναι αντικείμενο του παρόντος άρθρου, παρόλο που θα μπορούσε να συνεισφέρει ιδιαίτερα στην οικονομική βιβλιογραφία.

Την έννοια του τραύματος οι αναλυτές την αντιλαμβανόμαστε κυρίως μέσω του δείκτη «υποκειμενικής αντίληψης της φτώχειας» που καταρτίζει η Eurostat, ως δείκτη απεικόνισης της κοινωνικοοικονομικής κατάστασης στην Ευρώπη. Ο δείκτης αυτός για το 2024 στην Ελλάδα βρίσκεται στο 66,8% (βλ. Eurostat, 2025d), με άλλα λόγια το 66,8% των ερωτηθέντων πιστεύουν ότι βρίσκονται σήμερα σε κίνδυνο να φτωχοποιηθούν, όταν ο μέσος όρος όλης της ΕΕ-27 βρίσκεται στο 17,4%! Να σημειώσουμε ότι το 2013 ο δείκτης αυτός για την Ελλάδα ήταν 78,3% και για την ΕΕ-27, όπου και εκεί υπήρχε κρίση, ήταν 30%.

Η τάση πάντως στην υποκειμενική αντίληψη της φτώχειας είναι ελαφρώς πτωτική. Από 76,8%, που ήταν το 2013, σήμερα βρίσκεται στο 66,8%. Μάλιστα, η μεγαλύτερη βελτίωσή της τοποθετείται στα τελευταία χρόνια. Έτσι ερμηνεύεται και το γεγονός ότι υπάρχουν πλέον και υποκειμενικές ενδείξεις αισιοδοξίας για το μέλλον, αν και σε περιορισμένο επίπεδο (βλ. Βαρόμετρο GPO 2025· Παπαργύρης, 2025).

Στην πραγματικότητα, με βάση στοιχεία από την ΕΛΣΤΑΤ και την Eurostat, φαίνεται ότι αυτοί που βρίσκονται σε κίνδυνο φτώχειας –με εισόδημα κάτω από το 60% του διάμεσου εισοδήματος–, που υποφέρουν από σοβαρή υλική και κοινωνική στέρηση και ζουν σε νοικοκυριά με πολύ χαμηλή εργασιακή ένταση, αποτελούν το 26,9% του πληθυσμού στην Ελλάδα, ενώ στην ΕΕ-27 το 21% (Eurostat, 2025c). Αποδεικνύεται, λοιπόν, ότι το πρόβλημα είναι μεν υπαρκτό, αλλά δεν αντιστοιχεί στην έκταση της υποκειμενικής αντίληψης της φτώχειας. Μάλιστα, ούτε το θέμα διανομής του εισοδήματος δικαιολογεί τα ποσοστά της υποκειμενικής αντίληψης της φτώχειας. Ο δείκτης GINI (κατανομής του εισοδήματος) στην Ελλάδα για το 2024 είναι 31,8% και στην ΕΕ-27 είναι 29,4% (Eurostat, 2025b). Η εικόνα αυτή υποδηλώνει υψηλότερο επίπεδο εισοδηματικής ανισότητας στην Ελλάδα, χωρίς ωστόσο να δικαιολογεί την έκταση της υποκειμενικής αντίληψης της φτώχειας. Ενδεχομένως το ζήτημα της κοινωνικής κινητικότητας (Petrakis, forthcoming [b]) που αφορά τους νέους, και έχει διεθνή διάσταση, αξίζει μεγαλύτερης προσοχής. Είναι χαρακτηριστικό ότι ο μέσος ετήσιος πραγματικός μισθός (pps τιμές, στοιχεία από Oxford Economics) το 2009 ήταν 14.291 ευρώ, το 2013 ήταν 13.844 ευρώ, το 2021 ήταν 13.707 ευρώ, το 2022 έπεσε στα 12.667 ευρώ, αλλά το 2025 ήταν 15.775 ευρώ και το 2030 θα είναι 19.094 ευρώ, δηλαδή 33,6% παραπάνω από τα επίπεδα του 2009.

Η απόσταση μεταξύ υποκειμενικής και αντικειμενικής φτώχειας δεν αποτελεί, βεβαίως, νέο φαινόμενο για την Ελλάδα. Προγενέστερες έρευνες (π.χ. EU-SILC) δείχνουν ότι οι Έλληνες διαχρονικά υπερεκτιμούσαν ορισμένες πτυχές της υλικής στέρησης ή των συνθηκών διαβίωσης σε σύγκριση με άλλες ευρωπαϊκές χώρες, κάτι που συνδέεται με το χαμηλό επίπεδο οικονομικού εγγραμματισμού. Η κρίση της προηγούμενης δεκαετίας, ωστόσο, προσέθεσε σε αυτή τη διαχρονική τάση ένα ισχυρό στοιχείο τραύματος, το οποίο αναδιαμόρφωσε τις προσδοκίες για το μέλλον και ενίσχυσε τη σημερινή ασυμμετρία μεταξύ πραγματικών μεγεθών και υποκειμενικής αξιολόγησης της οικονομικής κατάστασης.

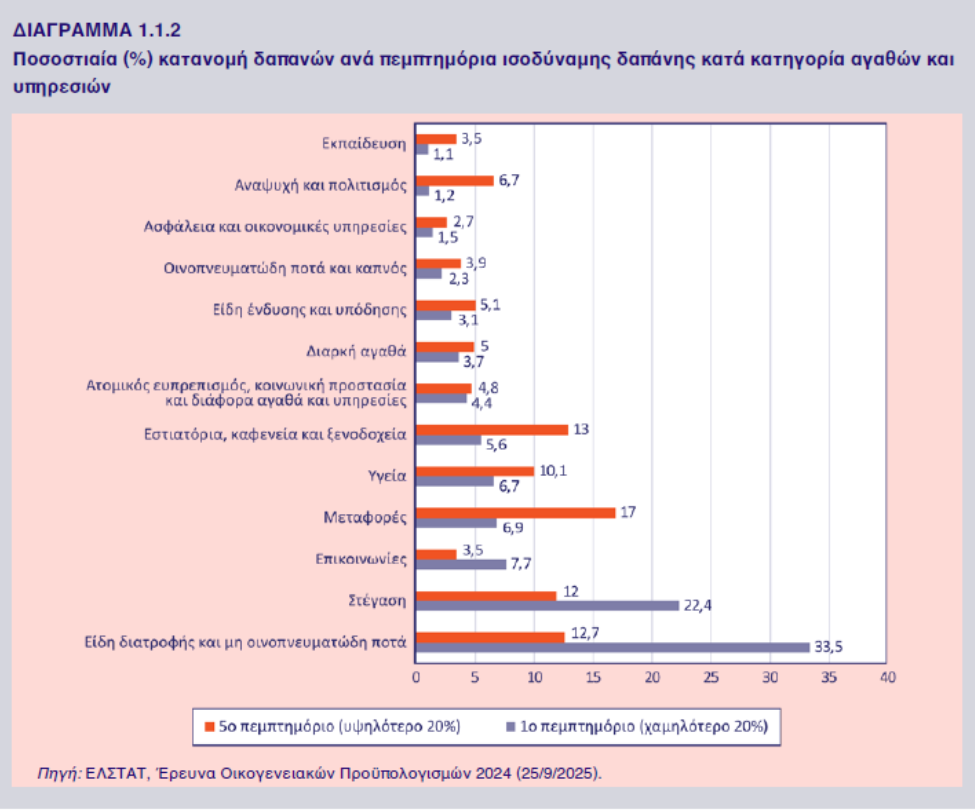

Ένα μέρος της υποκειμενικής φτώχειας στην Ελλάδα φαίνεται, όμως, να συνδέεται με τη μεταβολή των τιμών των βασικών αγαθών, ιδίως στους τομείς της διατροφής και της στέγασης. Αυτό οφείλεται σε δύο βασικούς λόγους: πρώτον, οι συγκεκριμένες δαπάνες επιβαρύνουν δυσανάλογα τα χαμηλότερα εισοδηματικά στρώματα και, δεύτερον, τα τελευταία χρόνια οι τιμές σε αυτούς τους τομείς έχουν αυξηθεί σε πολύ μεγαλύτερο βαθμό σε σχέση με την προ πανδημίας περίοδο (ECB Economic Bulletin, Issue 8/2025).

Τα στοιχεία της Έρευνας Οικογενειακών Προϋπολογισμών (ΕΟΠ) 2024 δείχνουν ότι, για το μέσο νοικοκυριό, οι μεγαλύτερες κατηγορίες δαπανών είναι η διατροφή (20,7%) και η στέγαση (14,4%). Για το φτωχότερο 20% του πληθυσμού, το συνδυασμένο μερίδιο διατροφής και στέγασης φτάνει στο 55,9% (33,5% για είδη διατροφής και μη οινοπνευματώδη ποτά και 22,4% για στέγαση), όταν για το πλουσιότερο 20% είναι μόλις 24,7% (12,7% για είδη διατροφής και μη οινοπνευματώδη ποτά και 12% για στέγαση) (βλ. Διάγραμμα 1.1.2). Αυτό σημαίνει ότι ακόμη και σχετικά περιορισμένες αυξήσεις στις τιμές τροφίμων ή στη στέγαση μεταφράζονται άμεσα σε αίσθηση σημαντικής οικονομικής πίεσης.

Έτσι, η υποκειμενική φτώχεια μπορεί να ενισχύεται, ακόμη και όταν η σχετική εισοδηματική φτώχεια ή άλλοι μακροοικονομικοί δείκτες φαίνεται να βελτιώνονται. Αυτό συμβαίνει διότι τα χαμηλότερα εισοδηματικά στρώματα εκτίθενται πολύ περισσότερο στο κόστος των βασικών αγαθών, ενώ ο γενικός ΔΤΚ δεν αντανακλά με ακρίβεια το καλάθι των φτωχότερων νοικοκυριών, και οι αυξήσεις στο κόστος στέγασης πλήττουν δυσανάλογα εκείνους που έχουν μικρό διαθέσιμο εισόδημα. Συνεπώς, η αίσθηση ακρίβειας μπορεί να είναι μεγαλύτερη από ό,τι δείχνει ο συνολικός πληθωρισμός.

Το τραύμα, το οποίο αναφέραμε παραπάνω επηρεάζεται και από «καταθλιπτικές οικονομικές αναμνήσεις» (depression memories) (Petrakis, forthcoming [f]) αλλά και από «πληθωριστικές αναμνήσεις» (inflation memories) (Ehrmann & Tzamourani 2009) της τελευταίας τριετίας. Είναι χαρακτηριστικό ότι, όταν ρώτησαν τους Έλληνες τι πληθωρισμό περιμένουν το 2026, σύμφωνα με τα τελευταία δεδομένα του Νοεμβρίου του 2025, αυτοί απάντησαν 7,2%! (ECB, 2025). Αντιθέτως, οι Ευρωπαίοι απάντησαν ότι αναμένουν έναν πληθωρισμό γύρω στο 2,8%. Σε κάποιο βαθμό, ένας αυξημένος προσδοκώμενος πληθωρισμός στην Ελλάδα θα μπορούσε να δικαιολογηθεί λόγω χαμηλότερου εισοδήματος, το οποίο, στο μεγαλύτερο ποσοστό δαπανάται σε τρόφιμα (Eurostat, 2023), αλλά όχι και ο τριπλάσιος.

Ας σημειωθεί, εδώ, ότι οι έννοιες υφεσιακών και πληθωριστικών αναμνήσεων (depression και inflation memories) έχουν μελετηθεί στη διεθνή βιβλιογραφία, αλλά όχι επαρκώς για την περίπτωση της Ελλάδος, που παραμένει μοναδική περίπτωση αναφορικά με το μοντέλο διάσωσης και τις μακροχρόνιες επιπτώσεις του.

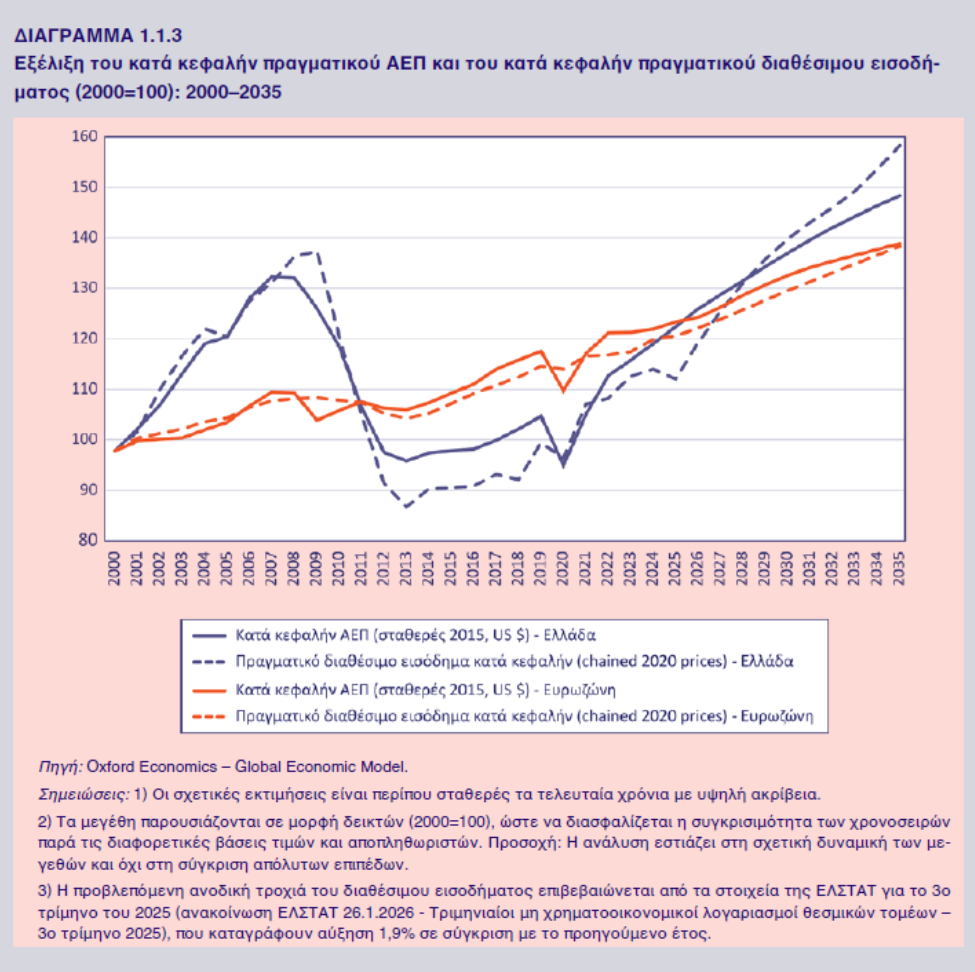

Ουσιαστικά στο διάγραμμα φαίνεται ότι, μετά το πληθωριστικό σοκ του 2022, το πραγματικό διαθέσιμο εισόδημα άρχισε να αυξάνεται αρκετά σημαντικά, αλλά μετά το 2025 θα αυξάνεται περισσότερο.

Το τραύμα, λοιπόν, είναι παρόν και συντηρείται από μια σειρά παράγοντες, οι οποίοι είναι: α) η ευρωπαϊκή και διεθνής εξέλιξη των τιμών σε τρόφιμα και στέγαση, β) ο τρόπος που σκέπτονται οι άνθρωποι, οι οποίοι τείνουν προς τις αρνητικές ειδήσεις (εξελικτικά διαμορφωμένη ψυχολογική προδιάθεση, βλ. Vaish et al., 2008), κάτι που έχει προεκτάσεις και στις οικονομικές συμπεριφορές (De Neve et al., 2018), γ) η συνεχιζόμενη και εντεινόμενη παγκόσμια αβεβαιότητα (Davis, 2016), δ) η «μνημονιακή» παρουσία της ύφεσης και του πληθωρισμού, ε) ο ρόλος των μέσων κοινωνικής δικτύωσης, και, τέλος, στ) το επίπεδο του οικονομικού εγγραμματισμού των πολιτών.

Επιπροσθέτως, το όφελος από τη βελτίωση των μισθών καθυστερεί να διαχυθεί στο οικογενειακό εισόδημα, ενδεχομένως διότι υπήρχαν το 2024, κατ’ εκτίμηση, περίπου 400 χιλιάδες άτομα ικανά προς εργασία, αλλά βρίσκονται εκτός εργατικού δυναμικού και εκτός εκπαίδευσης. Αυτό αντανακλάται στον χαμηλό βαθμό απασχόλησης στην οικονομία (69,3% έναντι 75,8% στην Ευρωπαϊκή Ένωση, βλ. Eurostat, 2025a).

Όσον αφορά τους λόγους για τους οποίους επίκειται σημαντική αύξηση του διαθέσιμου εισοδήματος, η προσοχή μας θα πρέπει να στραφεί στην αγορά εργασίας. Η μέχρι τώρα συνεχιζόμενη βελτίωση της οικονομίας έχει εξαντλήσει τις δυνατότητες της αγοράς εργασίας, μειώνοντας σημαντικά το επίπεδο ανεργίας στο 8,1%, το χαμηλότερο εδώ και 17 χρόνια. Έτσι, θα πρέπει να αναμένεται ότι οι επιχειρήσεις θα αναγκαστούν να προσφέρουν αυξημένες αμοιβές, για να συντηρούν το εργασιακό τους δυναμικό. Επίσης, το ποσοστό ανεργίας μάλλον υπερεκτιμά τη διαθεσιμότητα του εργατικού δυναμικού, δεδομένου ότι α) οι πραγματικά δυνάμενοι και ενδιαφερόμενοι να εργαστούν είναι λιγότεροι, και β) υπάρχουν προβλήματα χάσματος δεξιοτήτων. Με λίγα λόγια το «φυσικό επίπεδο» ανεργίας είναι υψηλότερο.Το τραύμα, πάντως, δεν παραπέμπει σε μία δυστυχισμένη κοινωνία, ούτε βεβαίως σε μία ευτυχισμένη κοινωνία, ενώ είναι συμβατό με μία λειτουργική κοινωνία. Έχει όμως την ιδιότητα να δημιουργεί «υποδοχείς» αρνητικού επηρεασμού της θεώρησης του μέλλοντος και να οδηγεί σε μία προτίμηση επιβίωσης στο παρόν. Επιπροσθέτως, η συντήρησή του, σε συνδυασμό με τη βαθιά δημογραφική κρίση και τις μεταβολές στην ηλικιακή σύνθεση, δημιουργεί χαμηλές μελλοντικές επενδυτικές προσδοκίες λόγω χαμηλότερων προσδοκιών μεγέθους αγοράς. Όταν, όμως, σημαντική μερίδα του πληθυσμού σκέπτεται με τον τρόπο αυτό, η έλλειψη θεσμικής εμπιστοσύνης διατηρείται σε υψηλά ποσοστά, με αποτέλεσμα αυξημένες δυσκολίες διακυβέρνησης και κοινωνική ρευστότητα.

Συνεπώς, απαιτείται ιδιαίτερη προσοχή στον σχεδιασμό της οικονομικής πολιτικής, δεδομένου ότι, αφενός εξακολουθεί να υφίσταται η σύγκριση με τους Ευρωπαίους εταίρους και, αφετέρου, είναι σημαντική η ανάγκη να αντιλαμβάνονται οι πολίτες τη βελτίωση των οικονομικών μεγεθών (ΥΠ.ΟΙΚ.). Η αύξηση του διαθέσιμου ιδιωτικού εισοδήματος προφανώς συνδέεται με την αύξηση της αμοιβής εργασίας και συνεπώς οδηγεί σε ζητήματα ανταγωνιστικότητας δημιουργώντας νέα δεδομένα, συμπεριλαμβανομένων των πιέσεων στο ισοζύγιο πληρωμών. Αυτή η προοπτική θα πρέπει να οδηγεί σε οικονομική πολιτική που αποσκοπεί στη μείωση του μη μισθολογικού βάρους των επιχειρήσεων, η οποία θα γίνει εφικτή με τη διατήρηση της δημοσιοοικονομικής ισορροπίας, έτσι ώστε να βελτιωθεί η ανταγωνιστικότητα της οικονομίας.

Όμως ο σοβαρότερος μοχλός αντιμετώπισης του ζητήματος της αύξησης του κόστους εργασίας είναι η βελτίωση της παραγωγικότητας. Αυτό μάς φέρνει κοντύτερα στην αναβάθμιση των εργασιακών δυνατοτήτων και βέβαια στην επενδυτική δραστηριοποίηση. Το τελευταίο συνδέεται, όχι μόνο με τις επενδύσεις στις υποδομές, αλλά κυρίως με τις επενδύσεις στην τεχνολογία με βασική αιχμή την ενεργοποίηση του χώρου των νεοφυών επιχειρήσεων, όπου παρατηρείται έντονη αφύπνιση.

Κατά συνέπεια, στα επόμενα πέντε χρόνια, ceteris paribus, επιβάλλεται η μετατόπιση του βάρους της προσοχής της οικονομικής πολιτικής προς την κατεύθυνση της βελτίωσης της ανταγωνιστικότητας και της παραγωγικότητας του παραγωγικού συστήματος.

Από τα παραπάνω συνάγεται ένα χρήσιμο κοινωνικοπολιτικό συμπέρασμα: εφόσον η παρούσα πορεία της οικονομικής εξέλιξης διατηρηθεί στην επόμενη τετραετία (μετά το 2026), θα δημιουργηθεί ένα ευνοϊκότερο πλαίσιο διακυβέρνησης με όρους αύξησης των επιπέδων ευημερίας, υπό την προϋπόθεση ότι οι υπόλοιπες συνθήκες παραμένουν σταθερές (Διάγραμμα 1.1.3 πιο πάνω). Αυτό δεν θα οφείλεται μόνο στη σταδιακή βελτίωση των αμοιβών αλλά και στο γεγονός ότι η σταδιακή βελτίωση των αμοιβών απομειώνει την επίδραση παραγόντων, όπως η μεταβολή των τιμών στα τρόφιμα και στη στέγαση. Πάντως, η νέα διακυβέρνηση θα έχει ιδιαιτέρως δύσκολα καθήκοντα βελτίωσης της αποτελεσματικότητας της οικονομίας (βλέπε επόμενο μέρος).

1.1.3. Διακυβέρνηση και μεταβολή του παραγωγικού μοντέλου

Ορισμένα συμβατικά οικονομικά και πολιτικά συστήματα (αναφερόμαστε και στο ελληνικό πρότυπο) δυσκολεύονται να παράγουν βιώσιμη δυναμική μεγέθυνση. Η έμφαση βρίσκεται στη δυναμική των συστημάτων με την έννοια της παραγωγής για μακρύ χρονικό διάστημα υψηλών ρυθμών μεγέθυνσης. Χρησιμοποιώντας την Ελλάδα ως ενδεικτική μελέτη περίπτωσης, εισάγουμε την έννοια του Υποδείγματος Περιορισμένης Μεγέθυνσης (Growth Constraint Model) (Petrakis, forthcoming, [a]), το οποίο αντιλαμβάνεται την αδυναμία δυναμικής οικονομικής μεγέθυνσης όχι ως άθροισμα μεμονωμένων λαθών πολιτικής, αλλά ως ένα αυτοενισχυόμενο, ομοιοστατικό σύστημα. Εντός αυτού του συστήματος, οι πολιτικές, οικονομικές και πολιτισμικές δομές συνεξελίσσονται με τρόπο που μπορεί να αναπαράγεται η απουσία δυναμισμού μεγέθυνσης και έτσι να οδηγείται σε ένα χαμηλότερο επίπεδο μεγέθυνσης.

Θα πρέπει να τονιστεί ότι αντιδιαστέλλουμε το «μοντέλο που έχει περιορισμούς μεγέθυνσης» από ένα «στάσιμο μοντέλο (stagnated)» ή ένα «παγιδευμένο μοντέλο (trapped)» μεγέθυνσης με την έννοια ότι τα τελευταία αναφέρονται σε οικονομικά συστήματα που αδυνατούν να εξελιχθούν, ενώ εδώ αναφερόμαστε σε οικονομικό σύστημα το οποίο μπορεί να παράγει θετικούς ρυθμούς μεγέθυνσης, αλλά όχι για μακρύ διάστημα τόσο υψηλούς, ώστε να αλλάξουν ριζικά τα επίπεδα ευημερίας κατά τρόπο διατηρήσιμο στο μέλλον και συμβατό με τις μεγάλες τεχνολογικές μεταβολές και τις νέες γεωστρατηγικές συθήκες (Petrakis, forthcoming [a]).

Ουσιαστικά, το Υπόδειγμα Περιορισμένης Μεγέθυνσης προσεγγίζει την έλλειψη δυναμικής ως ένα σταθερό σημείο ισορροπίας, στο οποίο οι πολιτικοί θεσμοί, οι δομές της αγοράς και οι κοινωνικοί κανόνες αλληλοενισχύονται, αποτρέποντας την καινοτομία και τη μεταρρύθμιση. Τα τυπικά πλαίσια αξιολόγησης πολιτικών –όπως η ατζέντα «Better Regulation» της Ευρωπαϊκής Ένωσης (European Commission, 2022)– προϋποθέτουν τη λειτουργία θεσμών ικανών να βελτιστοποιηθούν. Ωστόσο, σε οικονομικά περιβάλλοντα που χαρακτηρίζονται από θεσμική αδυναμία, τα εργαλεία αυτά αποδεικνύονται περιορισμένης δυναμικότητας. Βελτιώνουν επιμέρους πολιτικές εντός δυσλειτουργικών συστημάτων, χωρίς να αντιμετωπίζουν τα βαθύτερα αίτια της στασιμότητας. Επομένως, εντοπίζεται αφενός ένα ιδιοσυγκρασιακό οικονομικό σύστημα και αφετέρου ένα μοντέλο αξιολόγησης αδύναμο να εξαγάγει έγκυρη διάγνωση ή να το μετασχηματίσει. Η διαπίστωση αυτή καθιστά αναγκαία μια θεμελιώδη επιστημολογική μετατόπιση. Η αξιολόγηση οφείλει να εξελιχθεί από τεχνοκρατική άσκηση μέτρησης αποδοτικότητας σε δυναμικό μηχανισμό πλοήγησης σε σύνθετα, εξαρτώμενα από τη διαδρομή τους (path-dependent) εργαλεία (Mahoney & Schensul, 2006· Petrakis, forthcoming [e], forthcoming [f]· Petrakis et al., 2024a).

Με άλλα λόγια, η κεντρική θέση είναι ότι η κατάσταση που περιγράφεται από το Υπόδειγμα Περιορισμένης Μεγέθυνσης συνιστά μια αναδυόμενη κατάσταση, η οποία προκύπτει από τη συνύπαρξη και τη συνέργεια τεσσάρων διακριτών αλλά βαθιά αλληλοσυνδεόμενων πυλώνων. Υπό αυτή την οπτική, ο περιορισμός της μεγέθυνσης δεν αποτελεί το αποτέλεσμα μιας μεμονωμένης θεσμικής ή πολιτικής αποτυχίας, αλλά την έκβαση ενός σύνθε του συστήματος αρνητικών βρόχων ανάδρασης. Οι τέσσερις πυλώνες που συγκροτούν και διευρύνουν το Υπόδειγμα Περιορισμένης Μεγέθυνσης (Petrakis, forthcoming [a]) είναι οι εξής:

1. Υψηλός συστημικός κίνδυνος: Ένα μακροοικονομικό και πολιτικό περιβάλλον που χαρακτηρίζεται από έντονη αβεβαιότητα, μεταβλητότητα και θεσμική ευθραυστότητα. Ο κίνδυνος αυτός δεν αποτελεί μόνο μια εξωγενή συνθήκη, αλλά παράγεται ενδογενώς από τις ίδιες τις θεσμικές αδυναμίες του συστήματος. Πρόκειται για μακροχρόνιο ιστορικό χαρακτηριστικό (Petrakis, 2011, 2020, 2024· Petrakis & Kostis, 2020a).

2. Η παγίδα της μεσαίας τεχνολογίας: Μια οικονομική δομή που έχει κατακτήσει την υιοθέτηση και εφαρμογή υφιστάμενων τεχνολογιών, αλλά αδυνατεί να αναπτύξει ικανότητες εγχώριας καινοτομίας και τεχνολογικής δημιουργίας, με αποτέλεσμα να συμπιέζεται μεταξύ χαμηλού κόστους ανταγωνιστών και καινοτόμων προϊόντων υψηλής προστιθέμενης αξίας (Petrakis, 2012· Petrakis & Kostis, 2020b). Έχει προκύψει ως αποτέλεσμα της μακροχρόνιας δασμοπροστασίας και του βαπτίσματος στις συνθήκες του παγκόσμιου ανταγωνισμού.

3. Ένα ιδιοσυγκρασιακό πολιτισμικό υπόβαθρο: Ένας κοινωνικός ιστός που χαρακτηρίζεται από χαμηλά επίπεδα γενικευμένης εμπιστοσύνης, ισχυρή προτίμηση προς τη συλλογικότητα (οικογενειοκρατία) και μια αντίληψη του κράτους ως πόρου προς ιδιοποίηση και όχι ως αμερόληπτου θεσμικού εγγυητή του δημοσίου συμφέροντος (Algan & Cahuc, 2013· Petrakis, 2012· Petrakis & Kostis, 2020b). Είναι αποτέλεσμα των δύο παραπάνω συνθηκών, αλλά ο πυλώνας αυτός διαθέτει πλέον αυτοτελές δυναμικό αντίδρασης.

4. Ρυθμιστικός καπιταλισμός: Μια μορφή καπιταλισμού στην οποία η πολιτική ρύθμιση υπερισχύει του ανταγωνισμού της αγοράς και η κατανομή των πόρων αντανακλά πολιτικές προτιμήσεις αντί της οικονομικής αποδοτικότητας, στοιχείο που στο ελληνικό υπόδειγμα εκδηλώνεται χαρακτηριστικά μέσω της ρυθμιστικής κυριαρχίας. Και αυτός ο πυλώνας είναι βασικό αποτέλεσμα των δύο πρώτων αλλά και του τρίτου πυλώνα του παρόντος παραγωγικού προτύπου, ενώ διαθέτει πλέον και αυτός δική του δυναμική, η οποία πολλές φορές συγχέεται με τον αναγκαίο ρυθμιστικό ρόλο του κράτους (Levi-Faur, 2005· Petrakis, forthcoming [f]).

Ας σημειωθεί ότι υπάρχουν οικονομικο-ιστορικές ενδείξεις ότι η παρουσία των χαρακτηριστικών αυτών επιβεβαιώνεται σε όλον τον ιστορικό χρόνο της ελληνικής οικονομίας (Alogoskoufis, 2019· Pavlou, forthcoming· Petrakis, 2011, 2012, 2020, 2024· Petrakis & Kostis, 2020a, 2020b· Pontis & Valsamis, forthcoming [b]· Ιωαννίδης & Τσακανίκας, 2008).

Οι τέσσερις πυλώνες έχουν αναμφίβολα τις ιστορικές τους ρίζες και δεν αποτελούν παροδικά χαρακτηριστικά της ελληνικής κοινωνίας και οικονομίας. Ωστόσο, η καθηλωτική τους επίδραση δεν εκδηλωνόταν σταθερή στον χρόνο. Η έντασή της μεταβάλλεται, ανάλογα με τη φάση της τεχνολογικής και παραγωγικής εξέλιξης. Στη σημερινή συγκυρία, η άνοδος νέων τεχνολογιών, οι οποίες δεν εξελίσσονται πλέον γραμμικά ή σωρευτικά, δημιουργεί τη δυνατότητα τεχνολογικών αλμάτων (leap-frogging), μεταβάλλοντας το πλαίσιο μέσα στο οποίο δρουν οι πυλώνες. Έτσι, τα ίδια δομικά χαρακτηριστικά μπορούν είτε να λειτουργήσουν ως μόνιμος φραγμός είτε, με κατάλληλες επιλογές διακυβέρνησης, να αποτελέσουν εφαλτήριο για την υπέρβαση του Υποδείγματος Περιορισμένης Μεγέθυνσης.

Η υπέρβαση αυτού του μοντέλου προϋποθέτει μια συνολική στροφή της κοινωνίας, της πολιτικής και έναν αντίστοιχο επαναπροσδιορισμό της ίδιας της αξιολόγησης των εφαρμοζόμενων πολιτικών. Η αξιολόγηση δεν μπορεί πλέον να λειτουργεί ως εκ των υστέρων έλεγχος, αλλά ως θεμέλιο της εθνικής στρατηγικής, ως εργαλείο που επικυρώνει τον συστημικό μετασχηματισμό, προβλέπει τις προκλήσεις και μετρά την πρόοδο προς μια οικονομία βασισμένη στην καινοτομία και την εμπιστοσύνη (OECD, 2025a· Petrakis et al., 2024b· Carayannis and Zota 2025b).

Το βασικό θεωρητικό αλλά και πραγματικό ερώτημα της οικονομικής πολιτικής αφορά το πώς είναι δυνατόν μία παρόμοια οικονομία να μεταπηδήσει από το Υπόδειγμα Περιορισμένης Μεγέθυνσης σε ένα Υπόδειγμα Δυναμικής Μεγέθυνσης. Υπάρχουν δύο δρόμοι για την υπέρβαση του Υποδείγματος Περιορισμένης Μεγέθυνσης: Ο πρώτος προϋποθέτει μια ευρεία κοινωνική και πολιτική συναίνεση, ικανή να στηρίξει μια συνολική, μεγάλης κλίμακας μεταρρυθμιστική στρατηγική. Ο δεύτερος δίνει έμφαση σε στοχευμένες επιμέρους μεταρρυθμίσεις, οι οποίες, εφόσον αθροιστούν, μπορούν να βελτιώνουν σταδιακά την αποδοτικότητα του συστήματος και να μεταβάλλουν τα δομικά του χαρακτηριστικά.

Ο ένας δρόμος, λοιπόν, περνά από μία ουσιαστική μεγάλης κλίμακας κοινωνική και πολιτική συναίνεση συνοδευόμενη από ένα πρόγραμμα γενικών μεταρρυθμίσεων. Αυτό δεν είναι αδύνατον να συμβεί. Όσο και εάν υπάρχει διάχυτη εντύπωση για το αντίθετο, να θυμίσουμε ότι η συντριπτική πλειοψηφία του ελληνικού Κοινοβουλίου συμφωνεί πλέον στον βασικό πολιτικό και κοινωνικό προσανατολισμό της χώρας και στα καθήκοντα που αυτός προϋποθέτει. Πάντως, έτσι και αλλιώς, πρόκειται για μια δύσκολη πορεία, αλλά αξίζει να ανοίξει η σχετική συζήτηση.

Ο δεύτερος δρόμος έχει χαμηλότερες φιλοδοξίες, αφού στοχεύει σε επιμέρους πολιτικές που βελτιώνουν όμως την αποτελεσματικότητα του μοντέλου. Εδώ πολύ μεγαλύτερο ρόλο έχουν οι επιμέρους μεταρρυθμιστικές παρεμβάσεις. Στοχεύει πάντως να αξιοποιήσει τα θετικά πλεονεκτήματα που έχουν κατακτηθεί μέχρι σήμερα και να αντιμετωπιστούν τα επιμέρους εμπόδια που υπάρχουν για τη βελτίωση της αποδοτικότητας της οικονομίας.

Και οι δύο διαδρομές έχουν κοινό σημείο εκκίνησης το οποίο συντίθεται από ένα μείγμα θετικών και αρνητικών στοιχείων της τρέχουσας συγκυρίας, που περιορίζουν αλλά και ταυτόχρονα δημιουργούν νέες δυνατότητες μετασχηματισμού.

Στη συνέχεια συνοψίζονται τα βασικά θετικά και αρνητικά στοιχεία της σημερινής συγκυρίας, τα οποία συνιστούν το πλαίσιο μέσα στο οποίο καλείται να κινηθεί καθεμία από τις δύο διαδρομές υπέρβασης.

Στα θεμελιώδη θετικά θα πρέπει να τοποθετήσουμε δύο συνθήκες που αφορούν κυρίως τον πρώτο κρίσιμο πυλώνα της διαμόρφωσης του παραγωγικού μοντέλου. Πρόκειται για:

1. Την πολιτική σταθερότητα που συνδέεται και με την παραγωγή των ρυθμίσεων λειτουργίας της κοινωνίας και της οικονομίας.

2. Τη δημοσιονομική ισορροπία και σταθερότητα.

Και οι δύο παράγοντες μειώνουν το συστημικό κίνδυνο της οικονομίας (αύξηση της επενδυτικής ελκυστικότητας). Είναι χαρακτηριστικό το παράδειγμα της πρόωρης αποπληρωμής δημόσιων χρεών, η οποία ευθέως μειώνει τον συστημικό κίνδυνο της οικονομίας. Επιπρόσθετα, απαιτούνται:

3. Συνέχιση της επενδυτικής δραστηριότητας (υποδομές, ιδιωτικές επενδύσεις και δραστηριοποίηση του τραπεζικού τομέα).

4. Γεωστρατηγικός προσανατολισμός, ο οποίος να ευνοεί τη μείωση του συστημικού κινδύνου.

Να σημειωθεί ότι στην Ελλάδα η άποψη περί απομείωσης της επενδυτικής δραστηριότητας λόγω της ολοκλήρωσης του Ταμείου Ανάκαμψης και Ανθεκτικότητας δεν έχει λάβει επαρκώς υπόψη της το νέο πλαίσιο που διαμορφώνεται τόσο στην ελληνική όσο και την ευρωπαϊκή οικονομία, καθώς και την ενεργοποίηση του τραπεζικού τομέα (Bank of Greece, 2025). Οι συνθήκες αυτές δημιουργούν τις προϋποθέσεις για νέα επενδυτική δραστηριότητα προσανατολισμένη σε ένα παραγωγοκεντρικό πρότυπο (productivism) που ενισχύει την αποδοτικότητα της οικονομίας (Rodrik, 2025). Η επενδυτική αυτή δραστηριότητα έχει αξία στον βαθμό που στηρίζεται σε στέρεες βάσεις και ταυτόχρονα έχει θετική επίδραση στον δεύτερο πυλώνα του παραγωγικού μοντέλου, δηλαδή στην ενδιάμεση τεχνολογία. Όμως εδώ προκύπτει το πρόβλημα του εξωτερικού ισοζυγίου πληρωμών. Για να μεταβληθεί το παραγωγικό πρότυπο χρειάζεται τις εισαγωγές, ωστόσο η μεγέθυνση του ελλείμματος εμποδίζει τον ρυθμό μεγέθυνσης. Υπάρχει, δηλαδή, μία αντιφατική σχέση, αφού η μεγέθυνση επιδεινώνει το ισοζύγιο πληρωμών και το έλλειμμα του ισοζυγίου πληρωμών μειώνει τον ρυθμό μεγέθυνσης. Η διέξοδος θα συνδεθεί κυρίως με την ενεργειακή ενεργοποίηση του ελληνικού χώρου (Hellenic Association for Energy Economics, 2025· Hellenic Republic Ministry of Environment and Energy, 2025) που θα αυξήσουν τις θετικές εισροές στο ισοζύγιο πληρωμών. Όμως, η συγκεκριμένη προοπτική, στην καλύτερη περίπτωση, θα απαιτήσει 5 με 7 χρόνια για να υλοποιηθεί, συμπεριλαμβανομένων των πράσινων εξαγωγών ενέργειας. Συνεπώς, αναφύονται μεσοπρόθεσμα θέματα πολιτικής με τον γεωστρατηγικό προσανατολισμό της χώρας να αποκτά ιδιαίτερη αξία, ιδίως ως προς την οργάνωση εξωτερικής πολιτικής και τις καλές σχέσεις γειτονίας.

Στα αρνητικά θα πρέπει επίσης να συμπεριλάβουμε τη μειωμένη εμπιστοσύνη στους θεσμούς (Petrakis, 2012), τις αρνητικές αναμνήσεις της εισοδηματικής μνημονιακής κατάρρευσης και του πληθωρισμού του 2022 (βλ. 1.1.2) αλλά και την εισοδηματική απόσταση που μας χωρίζει από τους Ευρωπαίους (Pontis & Valsamis, forthcoming [a]). Πρόκειται για μία κοινωνική κατάσταση που συμβάλλει στη συντήρηση του ρυθμιστικού καπιταλισμού, που αποτελεί τον τέταρτο πυλώνα συντήρησης του Υποδείγματος Περιορισμένης Μεγέθυνσης. Σε αυτό το πεδίο, πολιτικές, όπως η αποκατάσταση της εύρυθμης λειτουργίας του νομοθετικού και δικαστικού συστήματος, έχουν καθοριστική σημασία, αφού συμβάλλουν στη μείωση του συστημικού κινδύνου και βελτιώνουν την ελκυστικότητα της οικονομίας (Petrakis, 2024). Σημειώνεται ότι πολιτικές, όπως η ανάπτυξη μιας νέας ευέλικτης μορφής κρατικής οργάνωσης (αποτελεσματικότερο κράτος) (Petrakis, 2024), η πρόωρη απομείωση του χρέους, και η ενεργοποίηση των συλλογικών διαπραγματεύσεων των εργαζομένων (Koutroukis, 2025), συμβάλλουν στη μείωση του συστημικού κινδύνου, στη βελτίωση των κοινωνικών συμπεριφορών συμμετοχής των εργαζομένων, αλλά και στη δομική βελτίωση των όρων λειτουργίας του τρίτου και τέταρτου πυλώνα του παραγωγικού μοντέλου. Να σημειώσουμε ότι η Συνταγματική Αναθεώρηση είναι μια ευκαιρία για να γίνουν οι απαραίτητες τομές (Πετράκης, 2025).

Τέλος, ένα σημαντικό ερώτημα που αναφύεται είναι εάν και ο δεύτερος δρόμος, αυτός των επιμέρους πολιτικών, απαιτεί ευρύτερες κοινωνικές και πολιτικές συναινέσεις. Προφανώς κάτι τέτοιο θα ήταν περισσότερο αποτελεσματικό, όμως η πραγματική αναγκαία προϋπόθεση για αυτό είναι η διατήρηση των θετικών στοιχείων της οικονομικής πραγματικότητας και η επίμονη απομείωση των αρνητικών στοιχείων της.

Οι τρεις διαστάσεις που εξετάστηκαν παραπάνω συγκλίνουν σε ένα κοινό συμπέρασμα: η διακυβέρνηση της ελληνικής οικονομίας καθίσταται ταυτόχρονα δυσκολότερη και πιο κρίσιμη. Η διακυβέρνηση διαμορφώνει και διαμορφώνεται από τη δυναμική ενός συστήματος περιορισμένης μεγέθυνσης.

Οι διαπιστώσεις αυτές έχουν άμεσες επιπτώσεις στον τρόπο με τον οποίο σχεδιάζονται και υλοποιούνται οι δημόσιες πολιτικές. Απαιτείται μια στρατηγική αξιολόγηση πολιτικών που θα ενσωματώνει διαγνωστικά εργαλεία για τα εμπόδια εφαρμογής, τις κοινωνικές προσδοκίες και τη δυναμική του ίδιου του συστήματος. Παράλληλα, η ενίσχυση του διαλόγου –μέσω ανεξάρτητων αρχών και επιστημονικών φορέων– είναι κρίσιμη για τον σχεδιασμό πολιτικών με βάθος χρόνου. Σε αυτό το πλαίσιο, η Συνταγματική Αναθεώρηση μπορεί να αποτελέσει χρήσιμο πλαίσιο σταθερότητας και θεσμικού συντονισμού, χωρίς όμως να θεωρείται πανάκεια σε ένα περιβάλλον όπου τα προβλήματα είναι συστημικά και όχι μόνο θεσμικά.

Τα ευρήματα του άρθρου δεν κλείνουν τη συζήτηση, αλλά την ανοίγουν. Τρία κρίσιμα ερωτήματα παραμένουν: Πώς μπορεί να σχεδιαστεί διακυβέρνηση σε συνθήκες τεχνολογικής επιτάχυνσης, πολυπολικότητας και δημογραφικής συρρίκνωσης; Ποιοι θεσμοί και ποια μέσα είναι ικανά να οικοδο μήσουν εμπιστοσύνη σε μια κοινωνία με διαχρονικά χαμηλό κοινωνικό κεφάλαιο; Και, τέλος, πώς μπορούμε να μετρήσουμε αν η Ελλάδα πράγματι μεταβαίνει από ένα Υπόδειγμα Περιορισμένης σε ένα Υπόδειγμα Δυναμικής Μεγέθυνσης; Η συστηματική έρευνα, ο δημόσιος διάλογος και η εμπλοκή των θεσμών παραγωγής γνώσης αποτελούν προϋποθέσεις για να δοθούν πειστικές απαντήσεις.

Βιβλιογραφία

Ελληνική

Ιωαννίδης, Σ., & Τσακανίκας, Α. (2008). H επιχειρηματικότητα στην Ελλάδα 2007–2008. Ίδρυμα Οικονομικών & Βιομηχανικών Ερευνών.

Λιαργκόβας, Π., Μπερτσάτος, Γ., Αγιομυργιανάκης, Γ., & Σφακιανάκης, Γ. (2024). Είναι η ανεργία κάτω από 10%; Αναλύσεις Επικαιρότητας ΚΕΠΕ, 8/2024.

Παπαργύρης, Α. (2025, Δεκέμβριος 15). Βαρόμετρο GPO 2025 για τα Παραπολιτικά 90,1: Πτώση της ΝΔ, άνοδος της Πλεύσης Ελευθερίας – Αγρότες και ΟΠΕΚΕΠΕ διχάζουν την κοινωνία – Πρόσωπα της χρονιάς Μητσοτάκης & Πιερρακάκης. Parapolitika. https://www.parapolitika.gr/politiki/article/1652836/varometrogpo-2025-…

Πετράκης, Π. Ε. (2023). Μακροπρόθεσμη στρατηγική ανάλυση (foresight) για την ελληνική οικονομία και κοινωνία ως το 2035. Εκδόσεις Εθνικού και Καποδιστριακού Πανεπιστημίου Αθηνών.

Πετράκης, Π. Ε. (2025). Καλή νομοθέτηση και ανάπτυξη. Εκδόσεις Παπαζήση.

Πετράκης, Π. Ε., Βασίλης, Γ., & Κανζόλα, Α.-Μ. (2024). Οικονομικές, κοινωνικές και πολιτικές συμπεριφορές των Ελλήνων: Άνοδος, ευμάρεια, κρίσεις και κανονικότητα 1980–2023. Εκδόσεις Παπαζήση.

Ξενόγλωσση

Acemoglu, D. (2024, April 9). Are we ready for AI creative destruction? Project Syndicate. https://www.project-syndicate.org/commentary/ai-age-needs-more-nuanced-…

Aghion, P., Dechezlepretre, A., Hemous, D., Martin, R., & Van Reenen, J. (2016). Carbon taxes, path dependency, and directed technical change: Evidence from the auto industry. Journal of Political Economy, 124(1), 1–51. https://doi.org/10.1086/684581

Agiomirgianakis, G., Bertsatos, G., & Sfakianakis, G. (2023). On the Efficient Unemployment Rates in Europe. Theoretical Economics Letters, 13, 1719-1736.

Algan, Y., & Cahuc, P. (2013). Trust and growth. Annual Review of Economics, 5(1), 521–549.

Πηγή: ΚΕΠΕ, Οικονομικές Εξελίξεις, τεύχος 59, 2026, σσ. 5-19.

- ^ Οι συγγραφείς θα ήθελαν να ευχαριστήσουν θερμά την Καθηγήτρια Αντιγόνη Λυμπεράκη από το Τμήμα Οικονομικής και Περιφερειακής Ανάπτυξης του Παντείου Πανεπιστημίου και τον Καθηγητή Ηλία Καραγιάννη από το George Washington University, για τα εποικοδομητικά σχόλια που έκαναν στο κείμενο.

- ^ Για την κατανόηση των κοινωνικών αντιδράσεων στην περίοδο 2010–2017 είναι χρήσιμο το κλασικό σχήμα της Kubler–Ross (1969): άρνηση, θυμός, διαπραγμάτευση, κατάθλιψη, αποδοχή. Η ελληνική κοινωνία δεν κινήθηκε ομοιόμορφα μέσα στα στάδια αυτά. Οι οικονομικά ισχυρότερες και γνωσιακά πιο προσαρμοστικές ομάδες μετακινήθηκαν ταχύτερα προς την «αποδοχή», ενώ πιο ευάλωτες ομάδες–μισθωτοί του δημόσιου τομέα, συνταξιούχοι και παραγωγικές ηλικίες που είδαν την επαγγελματική σταδιοδρομία τους να διακόπτεται– παραμένουν σε ενδιάμεσες φάσεις. Αυτή η μη σύγχρονη εξέλιξη εξηγεί μέρος της σημερινής θεσμικής και πολιτικής ρευστότητας.

- ^ Η υποκειμενική φτώχεια είναι ένας δείκτης που αναπτύχθηκε για να συμπληρώνει τους πιο παραδοσιακούς δείκτες φτώχειας (π.χ. at-risk-of‑poverty), και βασίζεται στην υποκειμενική αξιολόγηση των νοικοκυριών για την οικονομική τους κατάσταση (Eurostat). Η μέτρησή της γίνεται μέσα από έρευνες, όπου τα νοικοκυριά απαντούν στην ερώτηση για την ικανότητά τους να τα βγάζουν πέρα οικονομικά με βάση τις δικές τους εμπειρίες. Συγκεκριμένα, τα νοικοκυριά απαντούν στο πλαίσιο της έρευνας για το πόσο εύκολα ή δύσκολα μπορούν να «τα βγάλουν πέρα» οικονομικά (ability to make ends meet). Υπάρχουν 6 επιλογές απάντησης: 1) με πολύ μεγάλη δυσκολία, 2) με δυσκολία, 3) με λίγη δυσκολία, 4) αρκετά εύκολα, 5) εύκολα και 6) πολύ εύκολα. Το νοικοκυριό θεωρείται ότι βρίσκεται σε υποκειμενική φτώχεια όταν απαντήσει ότι τα βγάζει πέρα «με πολύ μεγάλη δυσκολία» ή «με δυσκολία».

- ^ Στο σημείο αυτό θα πρέπει πάντως να προσέξουμε ότι σήμερα το φαινόμενο του κοινωνικού αρνητικού σκεπτικισμού για το μέλλον και των απαισιόδοξων οικονομικών προοπτικών είναι σχεδόν παγκόσμιο φαινόμενο. Μάλλον θα πρέπει να αποδίδεται στην ευρύτερη φάση της παγκόσμιας εξέλιξης (πόλεμοι, απειλές κτλ.) αλλά και στο τελευταίο, ιδιόμορφο από πλευράς οξύτητας, παγκόσμιο πληθωριστικό κύμα. Στην Gallup “The World’s Most Important Problem” διαπιστώνεται ότι η οικονομική κατάσταση είναι το σπουδαιότερο παγκόσμιο πρόβλημα. Επίσης στις ΗΠΑ “America is losing its (Economic) Optimism”, Bloomberg 15/2/2026. Στο Munich Security Index 2026 (Γαλλία, Γερμανία, Ιταλία, ΗΒ), εκτιμάται ότι η οικονομική κρίση είναι στην κορυφή των κινδύνων που αντιμετωπίζουν οι κοινωνίες τους. Όμως, ίσως η ανάλυση θα πρέπει να εμβαθύνει περισσότερο και στη σχέση Δημοκρατίας – Καπιταλισμού όπως εξελίσσεται σε παγκόσμια βάση στο τέλος της δεκαετίας του 2020, η οποία διαμορφώνει νέα πολιτικά κυρίως δεδομένα.

- ^ Η προσέγγιση αυτή τεκμηριώνεται από τη θεωρία της «αποτελεσματικής ανεργίας» (efficient unemployment). Σύμφωνα με πρόσφατες μελέτες (Agiomirgianakis et al., 2023· Λιαργκόβας et al., 2024· Liargovas et al. 2025), εάν ληφθούν υπόψη οι κενές θέσεις εργασίας στην Ελλάδα, η αποτελεσματική ανεργία βρίσκεται σταθερά κάτω του 10%, εδώ και τουλάχιστον 15 έτη. Επιπλέον, παρά το γεγονός ότι η ελληνική αγορά εργασίας παραμένει ιστορικά χαλαρή, καταγράφεται μια έντονη τάση στενότητας από το 2021 και μετά, με τον δείκτη κενών θέσεων ανά άνεργο να φτάνει σε ιστορικά υψηλά επίπεδα το 2024, ξεπερνώντας ακόμα και τα επίπεδα του 2009.

- ^ Ο όρος ομοιοστατικό δεν περιγράφει απλώς μια στατική αλληλοενίσχυση θεσμών, αγορών και κοινωνικών κανόνων, αλλά μια δυναμική διαδικασία αυτοσταθεροποίησης, κατά την οποία οποιαδήποτε εξωτερική ή εσωτερική πίεση για μεταρρύθμιση τείνει να απορροφάται και να εξουδετερώνεται. Με άλλα λόγια, το σύστημα διαθέτει μηχανισμούς που το επαναφέρουν στο ίδιο χαμηλό, αλλά σταθερό επίπεδο μεγέθυνσης, ακόμη και όταν οι παρεμβάσεις πολιτικής στοχεύουν ρητά στη βελτίωσή του.

- ^ Το κατά πόσο η επανενεργοποίηση των συλλογικών διαπραγματεύσεων μπορεί πράγματι να ενισχύσει την εμπιστοσύνη παραμένει ανοιχτό ερώτημα, ιδίως δεδομένου του διαχρονικά χαμηλού κοινωνικού κεφαλαίου στην Ελλάδα, το οποίο συστηματικά αποτυπώνεται στη διεθνή βιβλιογραφία. Ωστόσο, σε περιβάλλον όπου η θεσμική εμπιστοσύνη είναι χαμηλή, οι παρεμβάσεις που ενισχύουν τη συμμετοχή και την προβλεψιμότητα των κανόνων λειτουργίας της αγοράς εργασίας μπορούν, υπό προϋποθέσεις, να συμβάλουν στη σταδιακή απομείωση του συστημικού κινδύνου.