Η ΕΥΡΩΠΑΪΚΗ ΟΙΚΟΝΟΜΙΑ ΜΕ ΜΙΑ ΜΑΤΙΑ

Η Ευρωπαϊκή Οικονομία φαίνεται να μπαίνει σε μια περίοδο μετάβασης. Μέσα σε ένα πλαίσιο με έντονες πολιτικές και εμπορικές εντάσεις, οι Ευρωπαϊκές αγορές θα κληθούν να απεξαρτηθούν από την οικονομικη ενίσχυση του προγράμματος Ποσοτικής Χαλάρωσης και να προσαρμοστούν σε νέα δεδομένα. Kύριοι παράγοντες λοιπόν που θα επηρεάσουν την οικονομική πραγματικότητα στην Ένωση μεσοπρόθεσμα είναι α) η απόφαση της Ευρωπαϊκής Κεντρικής Τράπεζας να λήξει το πρόγραμμα Q.E τον Δεκέμβρη του 2018, β) η εξομάλυνση του πολιτικού κλίματος με τις Ηνωμένες Πολιτείες ύστερα από την πρόσφατη απρόσμενη επιβολή δασμών στο εμπόριο μεταξύ τους και γ) η εξέλιξη της Νομισματικής κρίσης στην Τουρκία.

Στις 14 Ιουνίου η ΕΚΤ ανακοίνωσε την λήξη του προγράμματος QE με τη σταδιακή μείωση της μηνιαίας αγοράς τίτλων από τη δευτερογενή αγορά μέχρι το τέλος Δεκέμβρη, όποτε και θα σταματήσει τελείως1. Το τέλος του προγράμματος αυτού σηματοδοτεί την επιστροφή στην κανονικότητα της χρήσης των επιτοκίων ως κύριο μοχλό της Νομισματικής Πολιτικής της Ένωσης. Ταυτόχρονα τα επιτόκια δανεισμού της τράπεζας θα παραμείνουν στα σημερινά χαμηλά επίπεδα τουλάχιστον ως το τέλος του καλοκαιριού του 20192 . Για την ενίσχυση της ρευστότητας στην Ένωση και μετά τη λήξη του προγράμματος μάλλιστα υπάρχει πρόβλεψη για Επανεπένδυση των κερδών από τις αγορές τίτλων της ΕΚΤ.

Στο Ευρωατλαντικό μέτωπο υπήρξαν δραστικές εξελίξεις τον προηγούμενο μήνα με την πολιτική αποκλιμάκωση της έντασης. Τράμπ και Γιούνκερ σε συνάντησή τους συμφώνησαν να ξεκινήσουν διαπραγματεύσεις με στόχο μια συμφωνία μηδενικών δασμών και μη-δασμολογικών εμποδίων στο εμπόριο. Η Ε.Ε. «μπορεί να εισάγει μεγαλύτερη ποσότητα σόγιας από τις Ηνωμένες Πολιτείες και θα γίνει» δήλωσε ο πρόεδρος της Έυρωπαϊκής Επιτροπής και συμπλήρωσε με μια αναφορά στην μελλοντική συνεργασία για τη μεταρρύθμιση του Παγκόσμιου Οργανισμού Εμπορίου3.

Την ίδια στιγμή στα ανατολικά της Ένωσης μαίνεται μια σφοδρή Νομισματική κρίση. Η επιδείνωση των Αμερικανο-τουρκικών σχέσεων τον τελευταίο μήνα όχι μόνο άσκησε οικονομική πίεση στην Τουρκια αλλά έφερε και στην επιφάνεια σοβαρά προβλήματα στη νομισματική και οικονομική της πολιτική4. ‘Όπως ήταν αναμενόμενο, η υποτίμηση της λίρας 7 προς 1 έναντι του δολλαρίου στα μέσα Αυγούστου προξένισε φόβο σε επενδυτές και δανειστές σχετικά με τη δυντατότητα της Τουρκίας να εξυπηρετήσει τις υποχρεώσεις της. Αξιολογείται ότι η έκθεση των Ευρωπαϊκών τραπεζών στην κρίση είναι διαχειρίσιμη. Οι πολιτικοί κύκλοι της Ευρώπης από την άλλη ανησυχούν για πιθανές προεκτάσεις που μπορεί να έχει η παραπάνω αποσταθεροποίηση της τουρκικής Οικονομίας στο θέμα του μεταναστευτικού και του εμπορίου.

ΠΛΗΘΩΡΙΣΜΟΣ KAI ΜΙΣΘΟΙ

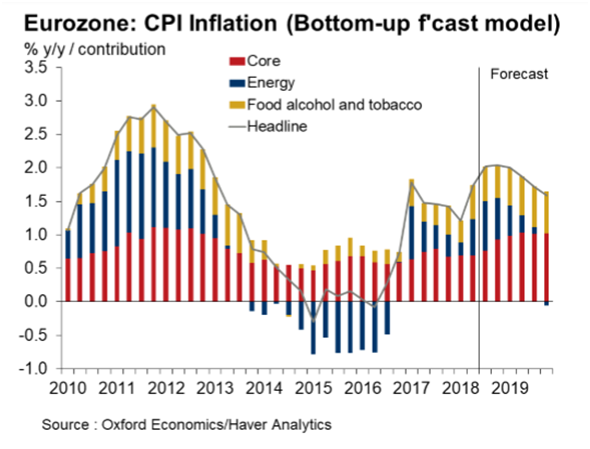

Φτάσαμε λοιπόν τα επιθυμητά επίπεδα πληθωρισμού ώστε να δικαιολογούν την διακοπή του προγράμματος Ποσοτικής Χαλάρωσης; Η ΕΚΤ απαντάει σε αυτό θετικά αναδεικνύοντας τα τελευταία στατιστικά στοιχεία. Τον Ιούνιο του 2018 ο πληθωρισμός έφτασε το 2% και τον Ιούλιο στο 2.1%5, ξεπερνώντας τον στόχο που έχει θέσει η ΕΚΤ για πληθωρισμό κάτω αλλά κοντά στο 2%.

Η ανάλυση όμως του Πληθωρισμού δείχνει ότι η πρόσφατη άνοδος προκλήθηκε σε μεγάλο βαθμό από την αύξηση της τιμής του πετρελαίου και των υπηρεσιών6. Έτσι, η σύνθεση αυτή αποτελεί παράγοντα ανησυχίας για την Ευρωπαική Κεντρική Τράπεζα, καθώς καταδεικνύει ότι τα πρόσφατα υψηλά ποσοστά του δεν μπορεί να είναι πολύ σταθερά στον χρόνο. Εάν πέσει η τιμή της ενέργειας, όπως και αναμένεται το επόμενο διάστημα, τότε θα πέσει και ο δείκτης του πληθωρισμού. Το «ξεφούσκωμα» των τιμών του πετρελαίου μπορεί να φέρει την τράπεζα σε μία θέση όπου οι μετρήσεις της θα βρίσκονται κάτω από τον στόχο7.

O Δομικός Πληθωρισμός (δεν συνυπολογίζει ενέργεια, φαγητό και αλκοόλ), ώντας πιο σταθερός και λιγότερο επιρρεπής σε συγκυριακούς παράγοντες, αποτελεί εξαιρετικά σημαντικό κριτήριο για την χάραξη Νομισματικής Πολιτικής. Το επίπεδο του σε αυτή την περίπτωση (μόλις 1,1% τον Ιούλιο) σηματοδοτεί την σταθερή αλλά σχετικά χαμηλή αγοραστική δύναμη των Ευρωπαίων καταναλωτών. Αυτή με τη σειρά της συνδέεται άμεσα με το επίπεδο των μισθών τους.

Παρατηρώντας τα χαμηλά επίπεδα των μισθών στην Ευρώπη της κρίσης, επιβεβαιώνεται η παραπάνω σχέση. Με τα νέα θετικά δεδομένα όμως των αρχών του 2018 (από 1.6% σε 1.8% οι μισθοί στο Q1), Η ΕΚΤ φαίνεται να είναι ξανά αισιόδοξη σχετικά με μια ανοδική πορεία στους μισθούς. Υπολογίζει πως με την αύξηση της αγοραστικής δύναμης των καταναλωτών θα επέλθει και η πολυπόθητη αύξηση στον Δομικό Πληθωρισμό8.

Από την άλλη, κάποιοι αναλυτές δεν αναμένουν άμεσα μια ισχυρή αύξησή μισθών, ή τουλάχιστον όχι αρκετή ώστε να πιέσει σημαντικά και τον πληθωρισμό προς τα πάνω9. Ακόμα μεγαλύτερη φαίνεται η πρόκληση της ανόδου των μισθών ομοιόμορφα στην Ένωση εάν συνυπολογίσουμε την δραστική αποδυνάμωση των εργατικών συνδικάτων κατά τη διάρκεια της κρίσεις σε χώρες όπως η Ελλάδα αλλά και την σοβαρή απορρύθμιση των αγορών εργασίας.

Παρ’ ότι η ΕΚΤ αποφάσισε να ολοκληρώσει το πρόγραμμα Ποσοτικής Χαλάρωσης στο τέλος του χρόνου, έλαβε υπ’ όψιν της τα παραπάνω θέματα και επιβεβαίωσε τη συνέχιση της παροχής ρευστότητας στην αγορά με άλλους τρόπους. Η συνέχιση του «φτηνού δανεισμού» μέσω χαμηλών επιτοκίων και η Επανεπένδυσης των κερδών από τις αγορές τίτλων προς όφελος της Ένωσης, έχει σαν στόχο και την ενίσχυση των μισθών.

ΑΝΑΠΤΥΞΗ

Ποια η δυναμική της Οικονομικής Ανάπτυξης της Ένωσης μετά την μείωσή της στις αρχές του 2018;

Με βάση τα στατιστικά στοιχεία της Eurostat, το προηγούμενο έτος έληξε με τους ρυθμούς ανάπτυξης στην Ευρωζώνη να φτάνουν δεκαετές υψηλό στο 2.4%, το μεγαλύτερο ποσοστό ανάπτυξης μετά το 2007 (3.1%). Το πρώτο τρίμηνο του 2018 όμως είδε μια σταδιακή μείωση της δυναμικής της ανάπτυξης, η οποία έπεσε στο 2.2% τον Ιούλιο. Η ΕΚΤ αποδίδει αυτή τη μείωση κυρίως σε εξωτερικούς και προσωρινούς παράγοντες και όχι σε κάποια ανησυχητική αλλαγή στην εσωτερική ζήτηση της Ευρωπαικής Ένωσης10.

Η πολιτική ένταση μεταξύ Ε.Ε και Ηνωμένων Πολιτειών στον τομέα του εμπορίου τελικά οδήγησε στην επιβολή υψηλών δασμών και σε απειλές περαιτέρω αύξησής τους. Η ανησυχία που προκλήθηκε στις αγορές και στους επενδυτές νωρίτερα τον Μάρτιο συνοδεύτηκε από τον φόβο ενός επικείμενου εμορικού πολέμου.

‘Ετσι, η μείωση που παρατηρείται στην οικονομική ανάπτυξη της Ευρωζώνης (από 0.7% το Q4/2017 στο 0.4% το Q2/2018) αποδίδεται από την ΕΚΤ και στη μείωση του εμπορίου μετά την επιβολή των σχετικών κυρώσεων11. Η συνάντηση στις 15 Ιουλίου μεταξύ του Αμερικανού Προέδρου και του Ζαν-Κλόντ Γιούνκερ απομάκρυνε προς το παρόν την πιθανότητα περαιτέρω όξυνσης της κρίσης και αναμένεται η ομαλοποίηση των εμπορικών σχέσεων να αποκαταστήσει μεγάλο μέρος της χαμένης ανάπτυξης.

Ποια η επίπτωση της επικείμενης αλλαγής Νομισματικής Πολιτικής στην Ανάπτυξη της Ε.Ε.; Αναμένεται η μείωση της ρευστότητας να προκαλέσει κάποια επιπλέον επιβράδυνση στην οικονομική ανάπτυξη καθώς το πρόγραμμα ποσοτικής χαλάρωσης σταδιακά θα διαθέτει όλο και λιγότερα χρήματα στην οικονομία. Η επικοινωνία των προθέσεων της ΕΚΤ σχετικά με τη νέα νομισματική πολιτική και τα επιτόκια ήταν αρκετά καθαρή, προσφέροντας στις αγορές τον απαραίτητο χρόνο να προγραμματίσουν ανάλογα.

Τέλος, είναι σημαντικό να λάβει κανείς υπ’ όψιν την μεταφορά της ρευστότητας στην πραγματική αγορά όταν μελετάει την ανάπτυξη. Το επίπεδο δανεισμού στον ιδιωτικό τομέα, σε νοικοκυριά και επιχειρήσεις, είναι καθαρά αυξητικό μετά το 2015 και την έναρξη του προγράμματος Ποσοτικής Χαλάρωσης. Μαζί με το εμπόριο, η στήριξη αυτή της εσωτερικής ζήτησης ανέβασε τους ρυθμούς ανάπτυξης το 2017 και αναμένεται να αποδώσει και το επόμενο διάστημα.

ΕΞΩΤΕΡΙΚΟΤΗΤΕΣ

Αποτελεί η πρόσφατη Νομισματική Κρίση στην Τουρκία αποτέλεσμα διαμάχης δυο ακραίων προσωπικοτήτων για πολιτικούς σκοπούς εσωτερικής κατανάλωσης? Ενώ είναι αλήθεια ότι τόσο ο Τράμπ όσο και ο Ερντογάν στοχεύουν στην προβολή ισχύος για να ικανοποιήσουν την εσωτερική τους βάση, είναι επίσης αλήθεια πως τα πολιτικά προβλήματα μεταξύ των δυο χωρών είναι πιο ουσιαστικά, ενώ οι αιτίες της σημερινής κρίσης εδράζονται σε μακροχρόνιες οικονομικές πολιτικές που ασκεί η Τουρκία.

USD to TRY Exchange Rate Summer 2018

H Τουρκία λοιπόν από την αρχή της οικονομικής κρίσης του 2008 εκμεταλλεύτηκε τα χαμηλά επιτόκια δανεισμού σε τέτοιο βαθμό που τα δάνειά της σε ξένο νόμισμα αντιπροσωπεύουν το 40% των αποθεματικών των τραπεζών της. Η ισχυροποίηση του δολλαρίου σε συνδυασμό με τη μείωση εμπορίου που επιβλήθηκε στην χώρα κάνει την αποπληρωμή των δανείων της όλο και πιο δύσκολη.

Η κρίση αυτή επίσης έφερε στο κέντρο της διεθνούς προσοχής θέματα όπως η μακροχρόνια επεκτατική δημοσιονομική πολιτική, ο υψηλός πληθωρισμός, το υψηλό ιδιωτικό χρέος αλλά και το μεγάλο έλλειμα στο Ισοζύγιο Τρεχουσών Συναλλαγών της Τουρκίας. Οι ραγδαίοι ρυθμοί ανάπτυξη της χώρας, πάνω στους οποίους βασίστηκε και η επανεκλογή του Ερντογάν, είναι κατά μεγάλο μέρος αποτέλεσμα φτηνού εξωτερικού δανεισμού.

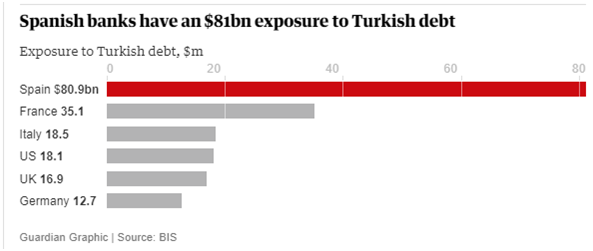

Επιστρέφοντας στο ζήτημα της Ευρωπαϊκής έκθεσης στην νομισματική κρίση στην Τουρκία πρέπει να αναδείξουμε δυο πτυχές. Αρχικά, ο άμεσος οικονομικός κίνδυνος εδράζεται στον δανεισμό της Τουρκίας από Ευρωπαϊκές τράπεζες. Συγκεκριμένα, από την Ισπανική BBVA, την Γαλλική BNP PARIBAS και την Ιταλική UNICREDIT που έχουν και τη μεγαλύτερη συμμετοχή στην οικονομία της Τουρκίας. Σχετικά με αυτό, το πόρισμα του οίκου αξιολόγησης DBRS ησύχασε τα πνεύματα κρίνοντας πως το αντίκτυπο της κρίσης στις τράπεζες της Ευρώπης είναι διαχειρίσιμο. Αυτό που μπορούμε να αναμένουμε είναι κάποια πτώση στα κέρδη των τραπεζών και μια μείωση της ποιότητας των περιουσιακών τους στοιχείων12.

Το δεύτερο σημείο ενδιαφέροντος για την Ευρωπαϊκή Ένωση σε αυτή την κρίση είναι οι επεκτάσεις της στη σταθερότητα της οικονομίας, στο μεταναστευτικό και στο εμπόριο. «Κανένας δεν έχει συμφέρον από μια οικονομική αποσταθεροποίηση στην Τουρκία. Πρέπει όμως να γίνουν τα πάντα για να εγγυηθούμε την ανεξαρτησία της Κεντρικής Τράπεζας» ήταν η δήλωση της καγκελαρίου Μέρκελ13.

Ενώ επιχειρηματικές ομάδες, τράπεζικά στελέχη και αναλυτές κάνουν έκκληση για την αύξηση των επιτοκίων δανεισμού της Κεντρικής Τράπεζας για να ελεγχθεί ο πληθωρισμός και να ανακοπεί η υποτίμηση του νομίσματος, ο πρόεδρος Ερντογάν είναι πεπεισμένος ότι τα υψηλά επιτόκια είναι «η μητέρα και ο πατέρας όλων των κακών», αρνούμενος να επιτρέψει τη συστολή της νομισματικής πολιτικής στη χώρα14. Η ανεξαρτησία της Τουρκικής Κεντρικής Τράπεζας είναι ουσιωδώς και εμφανώς μειωμένη, κατ’ επέκταση και η αποτελεσματικότητα να αντιμετώπισει της κρίσης. Η διστακτικότητα λοιπόν της τουρκικής ηγεσίας να λάβει αντιλαϊκά αλλά απαραίτητα μέτρα για την διόρθωση της νομισματικής πολιτικής δημιουργεί αυξημένη ανησυχία για τη γενική σταθερότητα της οικονομίας.

Παράλληλα, με περίπου 3 εκατομμύρια πρόσφυγες και μετανάστες στο έδαφός της Τουρκίας, μια σοβαρή αποσταθεροποίηση της οικονομίας της μπορεί να φέρει την Ευρώπη μπροστά σε ένα νέο κύμα μετανάστευσης εξ’ ανατολάς. Τέλος, λόγω της σφοδρής υποτίμησης της Λίρας θα γίνεται όλο και πιο δύσκολο στους Τούρκους καταναλωτές να έχουν πρόσβαση στα εισαγόμενα Ευρωπαϊκά προϊόντα. Εάν λοιπόν δεν αποκατασταθεί σύντομα η αξία του νομίσματος σε υγιή επίπεδα υπάρχει σοβαρή περίπτωση να πληγεί το εμπορικό πλεόνασμα της Ευρώπης με την Τουρκία, επηρεάζοντας πολλές επιχειρήσεις και εξαγωγείς στα εδάφη της πρώτης.

Πηγές

1. Monetary Policy Decisions Press Release, European Central Bank, 14 June 2018

2. Monetary Policy Decisions Press Release, European Central Bank, 26 July 2018

3. Statement by President Jean-Claude Juncker at the joint press conference in the White House Rose Garden with Donald Trump, President of the United States, European Commission Press Release, 25 July 2018

4. What is behind Turkey’s lira crisis?, Euronews, 13 August 2018

5. Annual Inflation up to 2.1% in the Euro Area, Eurostat Newsrelease, 17 August 2018

6. ibid.

7. ECB Watch, Oxford Economics, July 2018

8. Research Briefing Eurozone, Wages Justify ECB’s Confidence ahead of Summer Break,Oxford Economics, July 2018

9. Global Daily-Eurozone Wage growth still Subdued, ABN AMRO, 18 June 2018

10. Weaker Eurozone Growth due to trade tensions, ECB chie says, The Telegraph, 26 April 2018

11. The recent slowdown in euro area output growth reflects both cyclical and temporary factors, ECB Economic Bulletin issue 4/2018, June 2018

12. European Banks with Turkey exposure face manageable capital impact-DBRS, Reuters, 21 August 2018

13. Turkey must ensure independence of Central Bank: Merkel, Reuters, 13 August 2018

14. Turkish lira hits record low after Erdogan interest rate comments, Reuters, 12 July 2018

Επιπλέον Βιβλιογραφία

European Economic Forecast Summer 2018 (Interim), European Commission, July 2018

Benchmarking Working Europe 2018, The European Trade Union Institute, 2018

Euro Area Policies IMF Country Report No. 18/233, International Monetary Fund, July 2018

ECB concerns grow over EU Banks’ Turkey exposure as lira slides, Financial Times, 10 August 2018

Can Turkey rewrite the rulebook for crises in emerging markets?, The Guardian, 17 August 2018

* Κάθε κείμενο που δημοσιεύεται στο InDeep Analysis εκφράζει και βαραίνει αποκλειστικά τον συντάκτη του. Οι αναλύσεις που δημοσιεύονται δεν συνιστούν συμβουλές για οποιουδήποτε είδους δραστηριότητα. Το InDeep Analysis δεν δεσμεύεται από τις πληροφορίες, τις απόψεις και τις αναλύσεις που δημοσιεύονται στην ψηφιακή πλατφόρμα του, και δεν φέρει απολύτως καμία ευθύνη για αυτές.

Online διαδραστική πλατφόρμα προβολής του πολιτισμού των Ελλήνων σε ολόκληρο τον κόσμο.

Μπες στο www.act4Greece.gr Επίλεξε τη ∆ράση YOU GO CULTURE

Κάνε τη δωρεά σου με ένα κλικ στο

ΘΕΛΩ ΝΑ ΠΡΟΣΦΕΡΩή με απ’ ευθείας κατάθεση ή μέσω internet, phone και mobile banking.

Πρόγραμμα Crowdfunding

Εξειδικευμένη γνώση με το κύρος του Πανεπιστημίου Αθηνών

E-Learning Προγράμματα

Σχετικά άρθρα