ΟΙΚΟΝΟΜΙΚΗ ΑΠΟΤΙΜΗΣΗ ΤΗΣ ΑΠΟΦΑΣΗΣ ΧΡΕΟΥΣ

Η απόφαση χρέους απομείωσε την Παρούσα Αξία του κατά 18,2 δις ευρώ έναντι ενός χαμηλότερου ποσού που είχε προέλθει από τα λεγόμενα βραχυπρόθεσμα μέτρα (15,1 δις ευρώ) του 2016. Η συνολική Παρούσα Αξία του χρέους ανέρχεται περίπου στα 161 δις ευρώ (3,5% επιτ. προεξ. IMF).

Συνεπώς το hair-cut (PSI) και η επαναγορά ομολόγων του 2012 που απέδωσε 51,2 δις ευρώ πραγματική μείωση του χρέους, τα βραχυπρόθεσμα μέτρα του 2016 και η παρούσα απόφαση έχουν δημιουργήσει αξιόλογα οφέλη που ανέρχονται συνολικά στο 52,5% της παρούσας αξίας του συνολικού χρέους!

Για να κρίνουμε την οικονομική αξία παρόμοιων αποφάσεων συνήθως χρησιμοποιούμε Debt Sustainability Analysis, που είναι μερικής ισορροπίας και χρησιμοποιεί συνήθως εξειδικευμένες υποθέσεις που εντέλει αφαιρούν από την χρησιμότητά της.

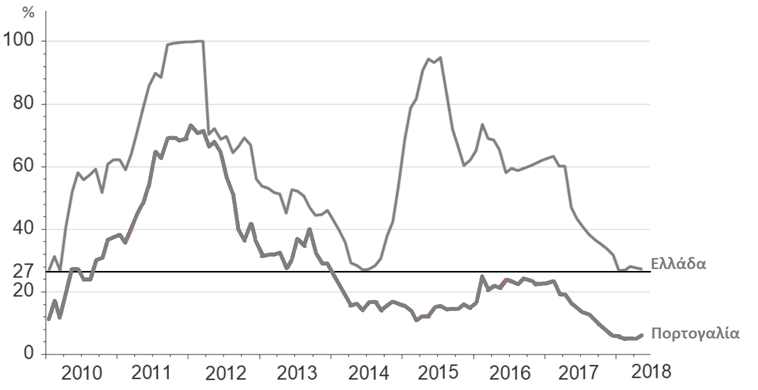

Αντιθέτως το να χρησιμοποιήσουμε την πιθανότητα πτώχευσης των Ελληνικών ομολόγων, εντός των επόμενων πέντε ετών, που βασίζεται στα spreads των Credit Default Swaps είναι πολύ πιο ενδιαφέρον.

Πηγή: Thomson Reuters Datastream/ Fathom Consulting.

Πόσο η απόφαση του Eurogroup μειώνει την πιθανότητα πτώχευσής μας;

Το 2011 και το 2015 η πτώχευση ήταν σχεδόν βέβαιη! Μετά το 2015 αρχίζει μία περίοδος προσαρμογής.

Δηλαδή η στροφή της «παράδοσης» της Κυβέρνησης στο μνημονιακό πλαίσιο τον Ιούνιο του 2017 ήταν καθοριστικό χρονικό σημείο.

Η τωρινή συγκεκριμενοποίηση της απόφασης έχει βάλει ένα πάτωμα στην βελτίωση της εικόνας του χρέους με 27% πιθανότητα πτώχευσης που είναι μεγαλύτερη κατά 3,8 φορές περίπου από αυτή της Πορτογαλίας. Αυτό το επίπεδο αντιστοιχεί γύρω στο 4% του 10ετούς ομολόγου.

Μάλιστα η πιθανότητα αυτή είναι ίση με αυτή που είχαμε επιτύχει το 2014 και ακριβώς η ίδια με αυτή του 2009(!) όταν ουσιαστικά ετοιμαζόμαστε να εισέλθουμε στην κρίση.

Συνεπώς τα θετικά αποτελέσματα της απόφασης είχαν ήδη προεξοφληθεί και η ίδια η απόφαση για το χρέος δεν πρόσθεσε στην ήδη βελτιωμένη εικόνα της οικονομίας σύμφωνα με τα θεμελιώδη δεδομένα.

Η εξέλιξη του κόστους του Ελληνικού χρέους θα εξαρτηθεί από την πορεία των μεταρρυθμίσεων (αποκατάσταση της εμπιστοσύνης) και το ύψος των διεθνών επιτοκίων τα οποία «πλήττονται» ανοδικά. Για την μείωσή του, αφού δεν μπορούμε να επηρεάσουμε τα διεθνή επιτόκια, θα πρέπει είτε να ενεργοποιηθούν ουσιαστικά οι μεταρρυθμίσεις, είτε να εφαρμοστεί συσταλτική δημοσιονομική πολιτική.

Πρώτη δημοσίευση: εφημερίδα Τα Νέα, 7/7/2018

* Κάθε κείμενο που δημοσιεύεται στο InDeep Analysis εκφράζει και βαραίνει αποκλειστικά τον συντάκτη του. Οι αναλύσεις που δημοσιεύονται δεν συνιστούν συμβουλές για οποιουδήποτε είδους δραστηριότητα. Το InDeep Analysis δεν δεσμεύεται από τις πληροφορίες, τις απόψεις και τις αναλύσεις που δημοσιεύονται στην ψηφιακή πλατφόρμα του, και δεν φέρει απολύτως καμία ευθύνη για αυτές.

Online διαδραστική πλατφόρμα προβολής του πολιτισμού των Ελλήνων σε ολόκληρο τον κόσμο.

Μπες στο www.act4Greece.gr Επίλεξε τη ∆ράση YOU GO CULTURE

Κάνε τη δωρεά σου με ένα κλικ στο

ΘΕΛΩ ΝΑ ΠΡΟΣΦΕΡΩή με απ’ ευθείας κατάθεση ή μέσω internet, phone και mobile banking.

Πρόγραμμα Crowdfunding

Εξειδικευμένη γνώση με το κύρος του Πανεπιστημίου Αθηνών

Σχετικά άρθρα

| Ο ΚΑΙΝΟΥΡΓΙΟΣ ΚΟΣΜΟΣ ΤΩΝ ΔΑΣΜΩΝ |