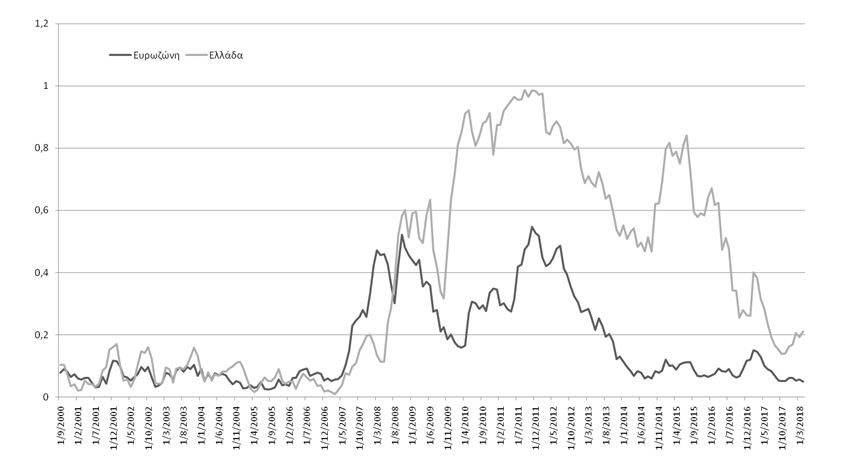

Οι δείκτες μακροοικονομικού κινδύνου για την Ευρωζώνη βρίσκονται πλέον στα προ κρίσης επίπεδα. Χαρακτηριστικό είναι το Διάγραμμα 1 όπου αποτυπώνει την εξέλιξη του Composite Indicator of Sovereign Stress (CISS) τόσο για την Ευρωζώνη όσο και για την Ελλάδα. Ο δείκτης αυτός εκφράζει την τρέχουσα κατάσταση της οικονομίας ως προς το βαθμό αστάθειας ή μη σε πιέσεις που δέχεται το χρηματοπιστωτικό σύστημα[1].

Διάγραμμα 1. Συστημικός Κίνδυνος στην Ευρωζώνη και στην Ελλάδα

Πηγή: ECB-Composite Indicator of Sovereign Stress (SovCISS).

Σημείωση: 0=καθόλου κίνδυνος. Υψηλότερες τιμές του δείκτη υποδηλώνουν και υψηλότερο συστημικό κίνδυνο.

Ο δείκτης για την ευρωζώνη εμφανίζει αποκλιμάκωση του συστημικού κινδύνου. Σε αντίθεση με την Ελλάδα, παρά την πτωτική του πορεία μέχρι και το Νοέμβριο του 2017, στη συνέχεια εμφανίζει ανοδική τάση με βάση τα τελευταία διαθέσιμα στοιχεία (30/4/2018). Αν προσπαθούσαμε να ερμηνεύσουμε την ανοδική πορεία του συστημικού κινδύνου για την Ελλάδα ίσως θα πρέπει να εστιάσουμε στο κλίμα αβεβαιότητας που δημιουργείται για την επόμενη μέρα της Ελληνικής οικονομίας μετά την επιλογή της κυβέρνησης για καθαρή έξοδο. Αυτό συμβαίνει καθώς η πρόσβαση στις αγορές των χωρών που βγαίνουν από πρόγραμμα δημιουργεί ανησυχίες στους πιστωτές για πιστωτικό κίνδυνο ο οποίος συνοδεύει μια καθαρή έξοδο.

[1] Σύμφωνα με τους Dániel Holló, Manfred Kremer and Marco Lo Duca (2012) CISS – A Composite Indicator of Systemic Stress in the Financial System, ο CISS “… measure the current state of instability, i.e. the current level of frictions, stresses and strains (or the absence of these) in the financial system and to condense that state of financial instability into a single statistic”.