Deep Analysis")

Νωρίτερα αυτό τον μήνα, το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) και οι ευρωπαϊκοί θεσμοί συγκρούστηκαν σχετικά με τις προϋποθέσεις για τη βιωσιμότητα του ελληνικού χρέους. Μία από τις κύριες διαφωνίες φαίνεται να είναι η αξιολόγηση σχετικά με το πόσο υγιείς είναι οι ελληνικές τράπεζες. Εγείρονται λοιπόν ερωτήματα σχετικά με το εάν είναι αξιόπιστη η αξιολόγηση των παραπάνω φορέων και ποιον θα πρέπει να εμπιστευτούμε.

Οι παρατηρητές της κρίσης στη ζώνη του ευρώ έχουν συνηθίσει στο γεγονός ότι η Ελλάδα επιστρέφει περιοδικά στο προσκήνιο των εξελίξεων. Και όταν αυτό συμβαίνει, συνήθως συνοδεύεται από αναγέννηση της διαφωνίας μεταξύ του ΔΝΤ και των ευρωπαϊκών θεσμών. Αυτό συνέβη νωρίτερα αυτό το μήνα, καθώς οι δύο πλευρές συγκρούστηκαν σχετικά με τις προϋποθέσεις για τη βιωσιμότητα του ελληνικού χρέους και μία από τις κύριες διαφωνίες τους φαίνεται να έγκειται στην αξιολόγηση της υγείας των ελληνικών τραπεζών.

Οι τράπεζες έχουν υποστεί τρεις γύρους ανακεφαλαιοποίησης από το 2010 -η τελευταία εκ των οποίων το 2015- οι οποίες αθροίζουν σε ένα σύνολο €43 δις. Ωστόσο, η ανάλυση βιωσιμότητας χρέους του ΔΝΤ, διατηρεί την παραδοχή ότι ένα ποσό της τάξης των €10 δις θα πρέπει να διατίθεται για την κάλυψη ενδεχόμενων πρόσθετων αναγκών στήριξης των τραπεζών. Η αντίστοιχη ανάλυση βιωσιμότητας χρέους των ευρωπαϊκών θεσμών δεν προβλέπει την ανάγκη διατήρησης κάποιου ποσού για τις πιθανές μελλοντικές ανάγκες ανακεφαλαιοποίησης των τραπεζών. Όσον αφορά στην Τράπεζα της Ελλάδος, υποστηρίζει ότι οι ελληνικές τράπεζες θα διατηρήσουν υψηλούς δείκτες κεφαλαίων, ακόμη και υπό κάποιο δυσμενές σενάριο εξέλιξης.

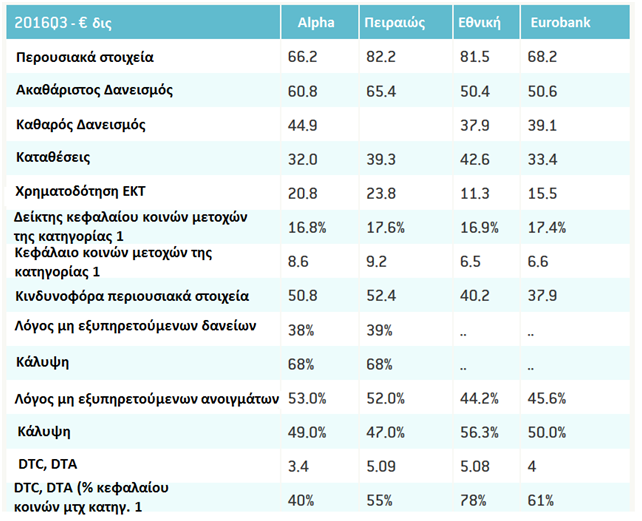

Το ΔΝΤ είναι ιδιαίτερα προσεκτικό, τονίζοντας ότι η κατάσταση του ισολογισμού των ελληνικών τραπεζών εξακολουθεί να είναι ευάλωτη. Ο Πίνακας 1 δείχνει ότι η αναλογία των μη εξυπηρετούμενων ανοιγμάτων (NPE) παραμένει πολύ υψηλή, πάνω από το 40% των συνολικών δανείων για το σύνολο των τεσσάρων τραπεζών και πάνω από 50% για δύο από αυτές. Η αναλογία των μη εξυπηρετούμενων δανείων (NPL) είναι χαμηλότερη, αλλά εξακολουθεί να είναι κοντά στο 40% για τις τέσσερεις μεγάλες ελληνικές τράπεζες.

Πίνακας 1. Βασικά οικονομικά των τεσσάρων συστημικών τραπεζών.

Σημείωση: Τα μη εξυπηρετούμενη ανοίγματα, είναι τα υλικά ανοίγματα των τραπεζών τα οποία υπάρχουν για περισσότερο από 90 ημέρες ή για τα οποία ο χρεώστης έχει οριστεί ως ανίκανος να πληρώσει τις υποχρεώσεις του. Το IFSR ορίζει τα μη εξυπηρετούμενα δάνεια ως τα δάνεια των οποίων η πληρωμή έχει καθυστερήσει πάνω από 90 ημέρες.

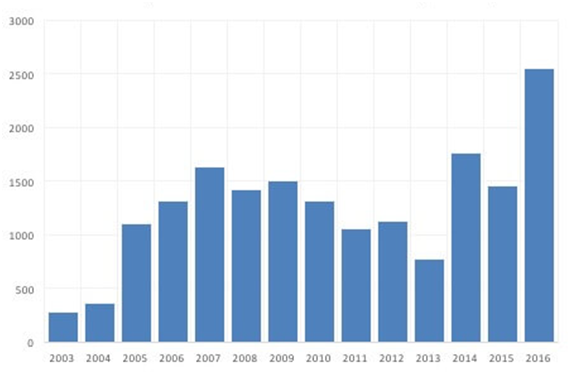

Οι ελληνικές τράπεζες έχουν συμφωνήσει ένα σχέδιο μείωσης των NPE σε χρονικό διάστημα τριών ετών, με τριμηνιαίο στόχο τη μείωση των ΝΡΕ από 50% σε 34% το 2019 και των NPL από 37% έως 20%. Η μείωση αναμένεται να προέλθει κυρίως από την ωρίμανση των δανείων και διαγραφές χρεών και σε μικρότερο βαθμό από ρευστοποιήσεις, εισπράξεις και πωλήσεις. Μέχρι το τέλος του 2016, σε συνέπεια με το σχέδιο αυτό, οι διαγραφές χρεών είχαν ήδη επιταχυνθεί, φθάνοντας το ποσό των €2,5 δις για το 2016 (Διάγραμμα 1).

Διάγραμμα 1. Διαγραφές χρεών σε εγχώρια δάνεια.

Πηγή: Τράπεζα της Ελλάδος.

Ωστόσο, δημοσίευμα της εφημερίδας Καθημερινή αναφέρει ότι τον Ιανουάριο του 2017 τα νέα μη εξυπηρετούμενα δάνεια αυξήθηκαν κατά περίπου €1 δις και συνέχισαν να αυξάνονται το Φεβρουάριο, αντιστρέφοντας την πτωτική πορεία των καθυστερήσεων για το έτος 2016. Έρευνα από την Τράπεζα της Ελλάδος διαπιστώνει ότι μία στις έξι επιχειρήσεις με μη εξυπηρετούμενα δάνεια το κάνουν αυτό από στρατηγική επιλογή, η οποία συνδέεται και με την ύπαρξη περιβάλλοντος οικονομικής αβεβαιότητας.

Πηγές της Καθημερινής επιβεβαιώνουν αυτό, αποδίδοντας την πρόσφατη αύξηση των NPL στην αυξημένη αβεβαιότητα που σχετίζεται με τη δεύτερη αναθεώρηση του προγράμματος δημοσιονομικής προσαρμογής και στο γεγονός ότι ένας μεγάλος αριθμός των δανειοληπτών δεν συνεργάζονται για την επίτευξη μιας συμφωνίας αναδιάρθρωσης, με την ελπίδα ότι ο εξωδικαστικός συμβιβασμός θα μπορούσε να οδηγήσει σε καλύτερους όρους και, ενδεχομένως, σε κούρεμα του χρέους τους.

Εάν επιμείνουν, οι παράγοντες αυτοί θα μπορούσαν να περιπλέξουν την επίτευξη των στόχων μείωσης των NPE. Η αγορά των μη εξυπηρετούμενων δανείων απελευθερώθηκε το 2015, κατά πάσα πιθανότητα με στόχο την προσέλκυση ξένων επενδυτών, αλλά αυτό είναι μάλλον απίθανο να συμβεί, αν η οικονομική αβεβαιότητα παραμείνει. Το ΔΝΤ υποστηρίζει στο άρθρο του IV ότι μια εναλλακτική λύση θα μπορούσε να είναι η δημιουργία μιας εταιρείας διαχείρισης περιουσιακών στοιχείων (Asset Management Company - AMC), αλλά κάτι τέτοιο θα ήταν δύσκολο για την Ελλάδα, καθώς υπάρχει μικρή ζήτηση για ιδιωτικές AMC, και μια δημόσια AMC θα ήταν εκτεθειμένη σε θέματα διακυβέρνησης και σε άλλους κινδύνους, δεδομένων των αυστηρών ευρωπαϊκών κανόνων, που θα μπορούσαν να προκαλέσουν συνθήκες bail-in, εάν επιπρόσθετα κεφάλαια απαιτηθούν βραχυπρόθεσμα.

Μια δεύτερη ανησυχία, είναι αυτή των αναβαλλόμενων φορολογικών απαιτήσεων (DTAS) και πιστώσεων (DTC). Όπως φαίνεται και από προηγούμενη ανάλυση του Bruegel, οι αναβαλλόμενες φορολογικές πιστώσεις μπορούν να θεωρηθούν ως κεφάλαιο, ανεξάρτητα από το αν μια τράπεζα έχει κέρδος ή ζημιές και ανάλογα με τον τρόπο που έχουν διαμορφωθεί, μπορεί να πρόκειται για μια ενδεχόμενη υποχρέωση για τα κράτη. Οι DTC εξακολουθούν να υφίστανται για τις ελληνικές τράπεζες (Πίνακας 1), κάτι το οποίο μπορεί να μειώσει την ποιότητα των κεφαλαίων τους.

Έτσι λοιπόν, ποιά αξιολόγηση είναι περισσότερο αξιόπιστη σχετικά με τις ελληνικές τράπεζες; Όπως συμβαίνει πάντα, όλες οι αξιολογήσεις θα μπορούσαν να είναι σωστές ή λάθος, ανάλογα με τις περιστάσεις. Είναι πολύ δύσκολο να γίνει πρόβλεψη για το ποιες θα είναι οι εξελίξεις, κυρίως επειδή η τύχη των τραπεζών δεν είναι ανεξάρτητη από εκείνη της χώρας στην οποία βρίσκονται και για την Ελλάδα η οικονομική αβεβαιότητα έχει πλέον γίνει ο κανόνας. Ωστόσο, τα δύο θέματα που συζητήθηκαν αποτελούν πηγές πιθανής ανησυχίας.

Πηγή: Ινστιτούτο Bruegel.

Deep Analysis")