Σε προηγούμενη ανάρτηση παρουσιάσαμε τη σκιαγράφηση της εξέλιξης στην Ελληνική οικονομία από σήμερα μέχρι και το 2021. Οι εκτιμήσεις στηρίζονταν στις εκτιμήσεις της 1ης Ιουλίου 2016 του μοντέλου της Oxford Economics, το οποίο είναι εξαιρετικά αξιόπιστο για τον κόσμο, την Ευρώπη και την Ελλάδα. Στο παρόν σημείωμα αντιπαραθέτουμε τις εκτιμήσεις του Ιουλίου του 2016 με τις αναθεωρημένες εκτιμήσεις του Αυγούστου του 2016.

Έτσι λοιπόν, αντιδιαστέλλονται δύο διαφορετικά σενάρια εκτιμήσεων: α) το Basic Model (ΒΜ) με βάση τα στοιχεία του Ιουλίου του 2016 και β) το ΒΜ με βάση τα στοιχεία του Αυγούστου του 2016. Στις διαφορές που θα παρατηρήσουμε μπορούμε να δούμε τις μεταβολές που έχουν προκύψει εν τω μεταξύ.

Στο ΒΜ έχουν ενσωματωθεί όλες οι επιμέρους εξελίξεις, συμπεριλαμβανομένων των πολιτικών που συμφωνήθηκαν μέχρι σήμερα. Η ανάλυση έχει στηριχτεί στο ότι ο «κόφτης» θα ενεργοποιηθεί (τον Μάιο του 2018 και όχι νωρίτερα) σε ένα ποσό που θα φθάσει στο 1,8 δις ευρώ. Όπως είχαμε τονίσει και στην προηγούμενη ανάρτηση, εισάγαμε την ενεργοποίηση του «κόφτη» το 2018, διότι το ίδιο το μοντέλο «χωρίς τον κόφτη» υποδεικνύει ότι οι συμφωνηθείσες απαιτήσεις του 2018 αναφορικά με το πρωτογενές πλεόνασμα δεν θα επιτευχθούν. Συνεπώς, υποθέτουμε ότι αυτό θα διαπιστωθεί το α΄ εξάμηνο του 2019 και θα αφορά τον Δεκέμβριο του 2018 και θα οδηγηθούμε στη λήψη μέτρων 1,8 δις το καλοκαίρι του 2019. Εάν η απόκλιση από τις υποχρεώσεις του πρωτογενούς είναι μεγάλη, αυτό θα επισημανθεί ήδη από το τέλος του α΄εξαμήνου του 2018.

Εάν πάντως αυξηθεί η ύφεση το 2016 λόγω αναταραχής στον τουριστικό τομέα και αυξηθεί υπέρμετρα η φοροαποφυγή και φοροδιαφυγή, ενδεχομένως αλλάξουν αυτά τα δεδομένα και οδηγηθούμε σε ενεργοποίηση του «κόφτη» το 2017. Ανησυχίες πάντως για «τον κόφτη» μπορεί να δημιουργηθούν και από διαφορές στην έννοια του πρωτογενούς πλεονάσματος. Παρόμοια, πάντως, εξέλιξη έχει μικρή αλλά υπαρκτή πιθανότητα.

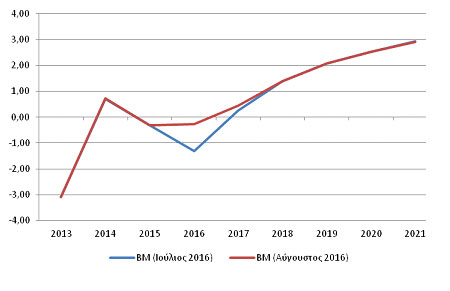

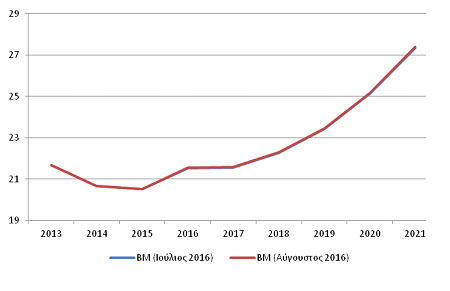

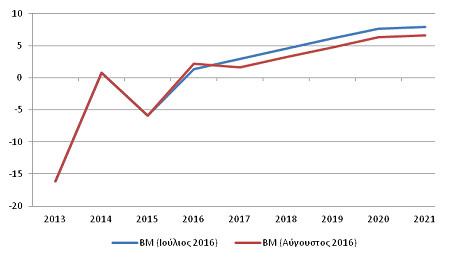

Το ΑΕΠ της ελληνικής οικονομίας μετά από 9 συνεχή έτη ύφεσης (με εξαίρεση το έτος 2014 όταν καταγράφηκε μικρή αύξηση του ΑΕΠ) αναμένεται να ακολουθήσει μια θετική πορεία από το 2017 και μετά. Για το 2016, ενώ με βάση τα στοιχεία του Ιουλίου η ύφεση αναμενόταν να είναι της τάξης του -1,31%, με βάση τα στοιχεία του Αυγούστου αναμένεται να είναι αρκετά μικρότερη, δηλαδή της τάξης του -0,27%. Η αλλαγή αυτή φαίνεται να οφείλεται κυρίως στην αύξηση της κατανάλωσης και της εγχώριας ζήτησης κατά τον τελευταίο μήνα (κυρίως λόγω της τουριστικής περιόδου) και στην αύξηση του stockbuilding.

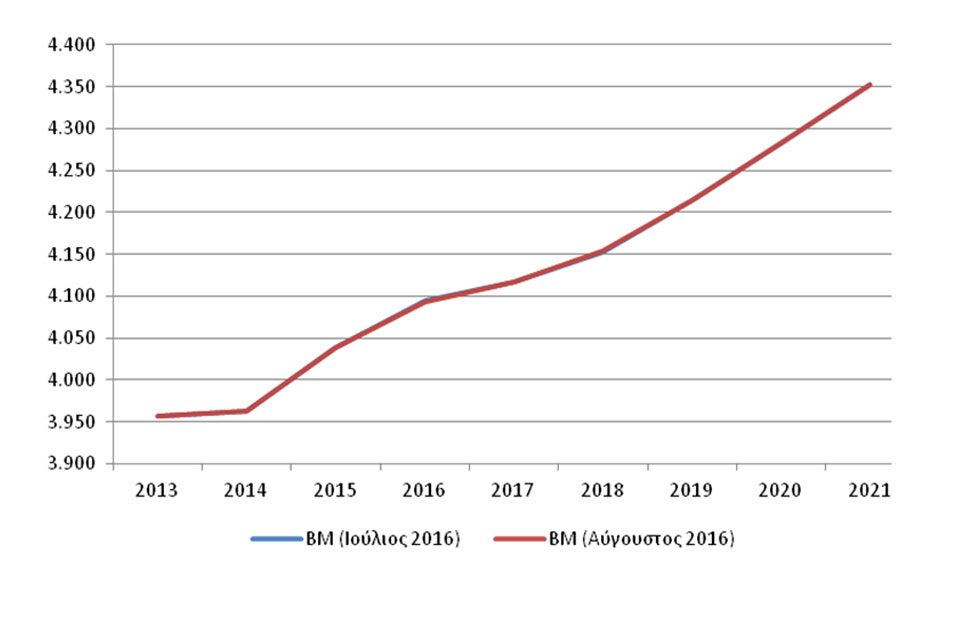

Τα Διαγράμματα 1 και 2 απεικονίζουν τα στοιχεία που αφορούν στην ετήσια μεταβολή του ΑΕΠ και στο πραγματικό ΑΕΠ από το 2013 έως και το 2021 και για τα δύο σενάρια.

Διάγραμμα 1. Μεγέθυνση του ΑΕΠ (ετήσια μεταβολή) (%).

Διάγραμμα 2. Εξέλιξη του πραγματικού ΑΕΠ (δις ευρώ).

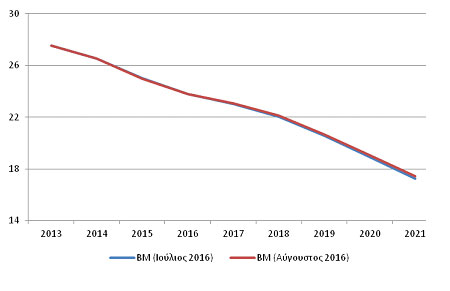

Όσον αφορά στην απασχόληση, η εικόνα καταγράφεται ως αρκετά καλή για την ελληνική οικονομία από το 2013 και μετά. Μάλιστα, το έτος 2014 είναι το πρώτο έτος κατά το οποίο καταγράφεται αύξηση της απασχόλησης στην ελληνική οικονομία, μετά το ξέσπασμα της κρίσης, καθώς το τελευταίο έτος κατά το οποίο είχε αυξηθεί η απασχόληση ήταν το 2008, όταν είχε φτάσει στα 4.856 χιλιάδες άτομα. Έτσι, λοιπόν, μέχρι το 2021 ο αριθμός των απασχολουμένων αναμένεται να προσεγγίσει τα 4.381 χιλιάδες άτομα. Το ποσοστό ανεργίας αναμένεται να φτάσει το 16,7%, όταν είχε φτάσει το 2013 στο αρνητικό ρεκόρ του 27,5%, χωρίς ωστόσο η οικονομία να προσεγγίζει μέχρι το 2021 το επίπεδο απασχόλησης του 2008.

Τα Διαγράμματα 3 και 4 απεικονίζουν τα στοιχεία που αφορούν στον αριθμό των απασχολουμένων και στο ποσοστό ανεργίας από το 2013 και παρέχουν εκτιμήσεις έως και το 2021. Να σημειωθεί ότι οι εκτιμήσεις του Ιουλίου και του Αυγούστου για την αγορά εργασίας δεν παρουσιάζουν σημαντικές διαφοροποιήσεις.

Διάγραμμα 3. Αριθμός απασχολουμένων (χιλιάδες άτομα).

Διάγραμμα 4. Ποσοστό ανεργίας (%).

Οι επενδύσεις μειώθηκαν σημαντικά λόγω της οικονομικής κρίσης στην ελληνική οικονομία. Ωστόσο, από το 2018 και μετά αναμένεται αρκετά σημαντική αύξηση των επενδύσεων, οι οποίες εκτιμάται ότι θα φτάσουν στα €27,39 δις το 2021. Το Διάγραμμα 5 αποτυπώνει την εξέλιξη των επενδύσεων σε ονομαστικές αξίες από το 2013 έως το 2021.

Διάγραμμα 5. Επενδύσεις σε ονομαστικές αξίες (δις ευρώ).

Οι επενδύσεις μπορούν να διακριθούν σε εταιρικές/επιχειρηματικές επενδύσεις, επενδύσεις των νοικοκυριών και σε κρατικές επενδύσεις. Για το έτος 2015 η σύνθεση των επενδύσεων ήταν 41% εταιρικές/επιχειρηματικές επενδύσεις, 26% επενδύσεις των νοικοκυριών και 33% κρατικές επενδύσεις.

Ο Πίνακας 1 χρησιμοποιώντας τη σύνθεση των επενδύσεων για το 2015 -και πραγματοποιώντας την υπόθεση ότι η σύνθεση αυτή είναι σταθερή για όλα τα υπόλοιπα έτη- παρουσιάζει τη σύνθεση των επενδύσεων για τα έτη 2013 έως 2021.

Πίνακας 1. Σύνθεση των επενδύσεων ανά έτος.

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | ||

ΒΜ (Ιούλιος 2016) | Συνολικές Επενδύσεις (ονομ. Τιμές – σε δις ευρώ) | 21,68 | 20,67 | 20,51 | 21,53 | 21,56 | 22,27 | 23,42 | 25,14 | 27,33 |

Εκ των οποίων εταιρικές/επιχειρηματικές επενδύσεις | 8,94 | 8,53 | 8,46 | 8,88 | 8,89 | 9,18 | 9,66 | 10,37 | 11,27 | |

Εκ των οποίων επενδύσεις των νοικοκυριών | 5,54 | 5,28 | 5,24 | 5,50 | 5,51 | 5,69 | 5,98 | 6,42 | 6,98 | |

Εκ των οποίων κρατικές επενδύσεις | 7,19 | 6,86 | 6,80 | 7,14 | 7,15 | 7,39 | 7,77 | 8,34 | 9,06 | |

ΒΜ (Αύγουστος 2016) | Συνολικές Επενδύσεις (ονομ. Τιμές – σε δις ευρώ) | 21,68 | 20,67 | 20,51 | 21,57 | 21,60 | 22,32 | 23,46 | 25,19 | 27,39 |

Εκ των οποίων εταιρικές/επιχειρηματικές επενδύσεις | 8,94 | 8,53 | 8,46 | 8,89 | 8,91 | 9,20 | 9,68 | 10,39 | 11,29 | |

Εκ των οποίων επενδύσεις των νοικοκυριών | 5,54 | 5,28 | 5,24 | 5,51 | 5,52 | 5,70 | 6,00 | 6,44 | 7,00 | |

Εκ των οποίων κρατικές επενδύσεις | 7,19 | 6,86 | 6,80 | 7,15 | 7,16 | 7,40 | 7,78 | 8,35 | 9,08 |

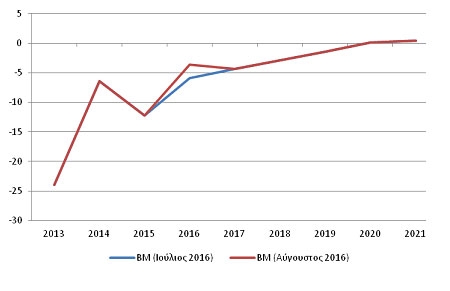

Το πρωτογενές ισοζύγιο της ελληνικής οικονομίας είναι αρνητικό επί συναπτά έτη, μάλιστα πολύ πριν από το ξέσπασμα της οικονομικής κρίσης. Μετά το σημαντικό έλλειμμα της τάξης του -5,9 δις το 2015, από το 2016 και έπειτα αναμένεται να παρατηρούνται μόνο πλεονάσματα στην οικονομία, τα οποία θα είναι συνεχώς αυξανόμενα κάθε έτος και θα φτάσουν στα 6,59 δις το 2021, με βάση το BM του Αυγούστου.

Το Διάγραμμα 6 περιγράφει την πορεία του πρωτογενούς πλεονάσματος από το 2013 έως το 2021. Παρατηρούμε ότι οι εκτιμήσεις του Αυγούστου είναι λιγότερο αισιόδοξες συγκριτικά με αυτές του Ιουλίου.

Διάγραμμα 6. Πρωτογενές δημοσιονομικό ισοζύγιο (δις ευρώ).

Αντίστοιχη, αλλά ακόμη πιο επιδεινωμένη εικόνα παρουσιάζει το εθνικό δημοσιονομικό ισοζύγιο, το οποίο είναι διαρκώς ελλειμματικό από το 2001 και μετά. Μάλιστα, τα ελλείμματα του εθνικού ισοζυγίου αναμένεται να μετατραπούν σε πλεονάσματα μετά το έτος 2020, όταν θα φτάσει στο €0,12 δις και το 2021, όταν εκτιμάται ότι θα φτάσει στα €0,41 δις (ΒΜ του Αυγούστου).

Το Διάγραμμα 7 περιγράφει την εξέλιξη του εθνικού ισοζυγίου από το 2013 έως το 2021. Δεν παρατηρούνται ιδιαίτερα σημαντικές διαφορές μεταξύ των εκτιμήσεων παρά μόνο για το 2016, όταν η εικόνα είναι βελτιωμένη με βάση τα πιο πρόσφατα στοιχεία του Αυγούστου.

Διάγραμμα 7. Εθνικό δημοσιονομικό ισοζύγιο (δις ευρώ).

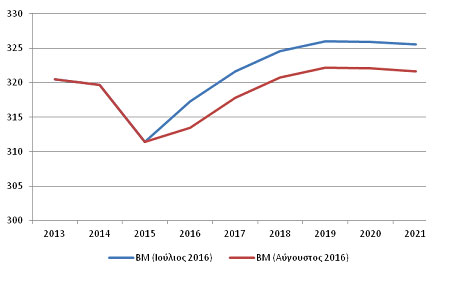

Όσον αφορά στο δημόσιο χρέος (Διάγραμμα 8), η εικόνα αναμένεται αρκετά καλύτερη με βάση τις εκτιμήσεις του Αυγούστου του 2016, σε σχέση με αυτές του Ιουλίου. Έτσι, λοιπόν, το χρέος αντί για 325,5 δις αναμένεται να φτάσει στα 321,6 δις το 2021.

Διάγραμμα 8. Χρέος σε δις ευρώ.