Το παρόν κείμενο περιλαμβάνει τη σκιαγράφηση της εξέλιξης στην Ελληνική οικονομία από σήμερα μέχρι και το 2021. Οι εκτιμήσεις στηρίζονται στις νεότερες (1η Ιουλίου 2016) εκτιμήσεις του μοντέλου της Oxford Economics το οποίο είναι ένα εξαιρετικά αξιόπιστο παγκόσμιο μοντέλο με έμφαση στην Ευρωπαϊκή οικονομία. Μέσω αυτού γίνονται εκτιμήσεις για την Ελληνική οικονομία ως μέρος της Ευρωζώνης και της παγκόσμιας οικονομίας.

Στο Ελληνικό μοντέλο έχουν ενσωματωθεί όλες οι επιμέρους εξελίξεις μέχρι σήμερα συμπεριλαμβανομένων των πολιτικών που συμφωνήθηκαν μέχρι σήμερα.

Η παραπάνω ανάλυση έχει στηριχτεί στο ότι ο «κόφτης» θα ενεργοποιηθεί το (Μάιο του) 2018 και όχι νωρίτερα σε ένα ποσό που θα φθάσει στο 1,8 δις ευρώ. Εισάγαμε την ενεργοποίηση του «κόφτη» το 2018 διότι το ίδιο το μοντέλο «χωρίς τον κόφτη» υποδεικνύει ότι οι συμφωνηθείσες απαιτήσεις του 2018 αναφορικά με το πρωτογενές πλεόνασμα δεν θα επιτευχθούν. Συνεπώς, υποθέτουμε ότι αυτό θα διαπιστωθεί το α΄εξάμηνο του 2019 και θα αφορά το Δεκέμβριο του 2018 και θα οδηγηθούμε στη λήψη μέτρων 1,8 δις το καλοκαίρι του 2019. Εάν η απόκλιση από τις υποχρεώσεις του πρωτογενούς είναι μεγάλη αυτό θα επισημανθεί ήδη από το τέλος του α΄εξαμήνου του 2018.

Εάν πάντως αυξηθεί η ύφεση το 2016 λόγω αναταραχής στον τουριστικό τομέα και αυξηθεί υπέρμετρα η φοροαποφυγή και φοροδιαφυγή, ενδεχομένως αλλάξουν αυτά τα δεδομένα και οδηγηθούμε σε ενεργοποίηση του «κόφτη» το 2017. Ανησυχίες πάντως για «τον κόφτη» μπορεί να δημιουργηθούν και από διαφορές στην έννοια του πρωτογενούς πλεονάσματος. Παρόμοια πάντως εξέλιξη έχει μικρή αλλά υπαρκτή πιθανότητα.

Το μοντέλο Oxford Global Economic Model

Το μοντέλο Oxford Global Economic Model (GEM) αποτελεί το περισσότερο ευρέως χρησιμοποιούμενο διεθνές μακροοικονομικό μοντέλο, με πελάτες όπως το Διεθνές Νομισματικό Ταμείο, η Παγκόσμια Τράπεζα, η Αναπτυξιακή Τράπεζα της Ασίας και ένας μεγάλος αριθμός εταιριών blue-chip. Παρέχεται από την Oxford Economics η οποία ιδρύθηκε το 1981 σε συνεργασία με το οικονομικό κολλέγιο του Πανεπιστημίου της Οξφόρδης.

Το μοντέλο 5-year GEM, είναι δομημένο με αυστηρό τρόπο προκειμένου να παρέχει συνεπείς προβλέψεις και να προχωράει σε αποτελεσματική ανάλυση σεναρίων. Οι προβλέψεις του μοντέλου αφορούν τα επόμενα 5 έτη και ανανεώνονται κάθε μήνα, σε αντίθεση με τους διεθνείς οργανισμούς που παρέχουν προβλέψεις, όπως το ΔΝΤ το οποίο ανανεώνει τις εκτιμήσεις του για τα επόμενα 5 έτη δύο φορές το χρόνο. Μπορεί να χρησιμοποιηθεί για 76 χώρες (46 full – 30 partial).

Όλοι οι υπολογισμοί που γίνονται στο GEM είναι πολύ διαφανείς και αιτιολογούνται απόλυτα, ενώ επίσης καθιστά ιδιαίτερα εύκολες αλλαγές στις παραδοχές για βασικές οικονομικές μεταβλητές με αποτέλεσμα να παράγονται νέες προβλέψεις των οικονομικών σεναρίων και προσθήκη νέων μεταβλητών και εξισώσεων στο μοντέλο.

Το μοντέλο 5-year GEM είναι εκλεκτικό. Με την έννοια αυτή αντλεί από ένα ευρύ φάσμα θεωρίας, καθώς είναι Κεϋνσιανό σε βραχυχρόνιο επίπεδο και Μονεταριστικό σε μακροχρόνιο επίπεδο. Έτσι, αυξημένη ζήτηση αναμένεται αρχικά να οδηγεί σε υψηλότερα επίπεδα παραγωγής και απασχόλησης, όμως αυτό στη συνέχεια τροφοδοτεί υψηλότερους μισθούς και τιμές. Λαμβάνοντας υπόψη ένα στόχο για τον πληθωρισμό, τα επιτόκια θα πρέπει στη συνέχεια να αυξηθούν, μειώνοντας και πάλι τη ζήτηση. Σε μακροπρόθεσμο επίπεδο, η παραγωγή και η απασχόληση καθορίζονται από παράγοντες από την πλευρά της προσφοράς. Είναι ένα διαρθρωτικό μοντέλο, με την έννοια ότι αναπαριστά τη θεωρία του πως λειτουργεί η οικονομία και τέλος αποτελεί ένα μοντέλο γενικής ισορροπίας.

Βασικά του συστατικά αποτελούν συμπεριφορικές εξισώσεις (οι οποίες διασυνδέουν τη συμπεριφορά των μεταβλητών που χρησιμοποιούνται), ταυτότητες και κανόνες πολιτικής (για παράδειγμα ο κανόνας του Taylor).

Η Γενική Εικόνα των Εξελίξεων: 2001 - 2021

Μια πλήρης ανάλυση των προβλέψεων για την περίοδο 2016-2021 αποτυπώνεται στο Basic Model (ΒΜ) και το οποίο παρουσιάζεται παρακάτω. To ΒΜ αναφέρεται σε μια προέκταση της σημερινής κατάστασης των πραγμάτων.

Με βάση τα στοιχεία που διαθέτουμε μέχρι σήμερα, λόγω του ότι το 2018 η απόκλιση του πρωτογενούς πλεονάσματος από το στόχο αναμένεται να είναι περίπου στο 1%, θα έχουμε το 2019 την υιοθέτηση ενός νέου πακέτου δημοσιονομικής συρρίκνωσης (εφαρμογή δημοσιονομικού κόφτη) ύψους 1% του ΑΕΠ δηλαδή 1,8 δις ευρώ. Η εφαρμογή του πακέτου αυτού θα αφορά 0,6 δις ευρώ εντός του 2019 (το ποσό που αντιστοιχεί για το διάστημα από το Μάιο έως το Δεκέμβριο του 2019) και 1,8 δις ευρώ εντός του 2020 και για τα επόμενα έτη. Σύμφωνα με την υπόθεση αυτή, οι κρατικές δαπάνες μειώνονται κατά τα έτη αυτά κατά τα παραπάνω ποσά. Επίσης, γίνεται η υπόθεση ότι τα spreads των 10ετών ελληνικών ομολόγων θα κυμαίνονται στην περιοχή του 4,5% για το τρίτο και τέταρτο τρίμηνο του 2017 και στο 4% από το 2018 και μετά. Είναι λογικές υποθέσεις δεδομένης της δημοσιονομικής εξυγίανσης.

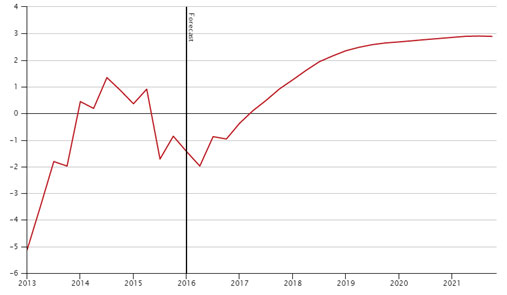

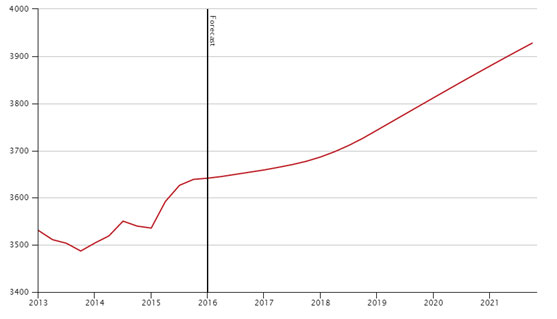

Το ΑΕΠ της ελληνικής οικονομίας μετά από 9 συνεχή έτη ύφεσης (με εξαίρεση το έτος 2014 όταν καταγράφηκε μικρή αύξηση του ΑΕΠ) αναμένεται ακολουθήσει μια θετική πορεία από το 2017 και μετά. Για το 2016 η ύφεση αναμένεται να είναι της τάξης του -1,31% καθώς από €185 δις το 2015 αναμένεται να μειωθεί σε €182,57 δις το 2016. Ωστόσο, όπως φαίνεται, από το 2017 και μετά θα ακολουθήσει θετική πορεία, με τη μεγέθυνσή του να αναμένεται κάθε έτος υψηλότερη σε σχέση με το προηγούμενο. Σημειώνεται ότι το μοντέλο μας έχει σημαντικές διαφορές εκτίμησης με το ΔΝΤ, την ΤτΕ και το ΥΠΟΙΚ που θεωρούν ότι το 2017 θα έχει ένα θετικό ρυθμό +2,7% περίπου ενώ το μοντέλο μας υποστηρίζει ένα ρυθμό +0,3%. Από το 2018 και μετά οι εκτιμήσεις όσον αφορά στο ΑΕΠ είναι αρκετά κοντά.

Τα Διαγράμματα 1 και 2 απεικονίζουν τα στοιχεία που αφορούν στην ετήσια μεταβολή του ΑΕΠ και στο πραγματικό ΑΕΠ από το 2013 έως και το 2021.

Διάγραμμα 1. Μεγέθυνση του ΑΕΠ (ετήσια μεταβολή) (%)

Διάγραμμα 2. Εξέλιξη του πραγματικού ΑΕΠ (δις ευρώ)

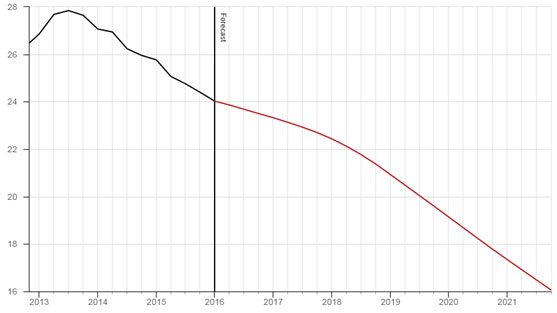

Όσον αφορά στην απασχόληση, η εικόνα καταγράφεται ως αρκετά καλή για την ελληνική οικονομία από το 2013 και μετά. Μάλιστα, το έτος 2014 είναι το πρώτο έτος κατά το οποίο καταγράφεται αύξηση της απασχόλησης στην ελληνική οικονομία, μετά το ξέσπασμα της κρίσης, καθώς το τελευταίο έτος κατά το οποίο είχε αυξηθεί η απασχόληση ήταν το 2008 όταν είχε φτάσει στα 4.856 χιλιάδες άτομα. Έτσι λοιπόν, μέχρι το 2021 ο αριθμός των απασχολουμένων αναμένεται να προσεγγίσει τα 4.381 χιλιάδες άτομα. Το ποσοστό ανεργίας αναμένεται να φτάσει το 16,7% όταν είχε φτάσει το 2013 στο αρνητικό ρεκόρ του 27,5%, χωρίς ωστόσο η οικονομία να προσεγγίζει μέχρι το 2021 το επίπεδο απασχόλησης του 2008.

Τα Διαγράμματα 3 και 4 απεικονίζουν τα στοιχεία που αφορούν στον αριθμό των απασχολουμένων και στο ποσοστό ανεργίας από το 2013 και παρέχοντας εκτιμήσεις έως και το 2021.

Διάγραμμα 3. Αριθμός απασχολουμένων (χιλιάδες άτομα)

Διάγραμμα 4. Ποσοστό ανεργίας (%)

Οι επενδύσεις μειώθηκαν σημαντικά λόγω της οικονομικής κρίσης στην ελληνική οικονομία. Είδη από το 2008 όταν είχαν αρχίσει να φαίνονται τα πρώτα σημάδια της κρίσης μειώθηκαν, και από 52,73% του ΑΕΠ το 2007 έφτασαν μόλις στο 11,67% και 11,68% του ΑΕΠ το 2014 και το 2015 αντίστοιχα. Έτσι από €59,91 δις το 2007 έφτασαν στα €20,51 δις το 2015. Ιδιαίτερα από το 2018 και μετά αναμένεται αρκετά σημαντική αύξηση των επενδύσεων οι οποίες εκτιμάται ότι θα φτάσουν στα €29,79 δις το 2021 (13,9% του ΑΕΠ).

Το Διάγραμμα 5 αποτυπώνει την εξέλιξη των επενδύσεων σε ονομαστικές αξίες από το 2013 έως το 2021.

Διάγραμμα 5. Επενδύσεις σε ονομαστικές αξίες (δις ευρώ)

Οι επενδύσεις μπορούν να διακριθούν σε εταιρικές/επιχειρηματικές επενδύσεις, επενδύσεις των νοικοκυριών και σε κρατικές επενδύσεις. Για το έτος 2015 η σύνθεση των επενδύσεων ήταν 41% εταιρικές/επιχειρηματικές επενδύσεις, 26% επενδύσεις των νοικοκυριών και 33% κρατικές επενδύσεις).

Ο Πίνακας 1 χρησιμοποιώντας τη σύνθεση των επενδύσεων για το 2015 –και πραγματοποιώντας την υπόθεση ότι η σύνθεση αυτή είναι σταθερή για όλα τα υπόλοιπα έτη- παρουσιάζει τη σύνθεση των επενδύσεων για τα έτη 2013 έως 2021.

Πίνακας 1. Σύνθεση των επενδύσεων ανά έτος

Το πρωτογενές ισοζύγιο της ελληνικής οικονομίας είναι αρνητικό επί συναπτά έτη, μάλιστα πολύ πριν από το ξέσπασμα της οικονομικής κρίσης. Πιο συγκεκριμένα, με εξαίρεση τη θετική εικόνα που παρουσίασε το έτος 2014 (πλεόνασμα 0,8 δις ευρώ), από το 2002 έως και το 2015 παρουσιάζει έλλειμμα, το οποίο έφτασε βέβαια στις μέγιστες τιμές του κατά τα πρώτα έτη της κρίσης δηλαδή τα έτη 2008-2010 (-12,7 δις το 2008, -24,2 δις το 2009 και -12,1 δις το 2010). Μετά το σημαντικό έλλειμμα της τάξης του -5,9 δις το 2015, από το 2016 και έπειτα αναμένεται να παρατηρούνται μόνο πλεονάσματα στην οικονομία τα οποία θα είναι συνεχώς αυξανόμενα κάθε έτος και θα φτάσουν στα 9,5 δις το 2021.

Το Διάγραμμα 6 περιγράφει την πορεία του πρωτογενούς πλεονάσματος από το 2013 έως το 2021.

Διάγραμμα 6. Πρωτογενές δημοσιονομικό ισοζύγιο (δις ευρώ)

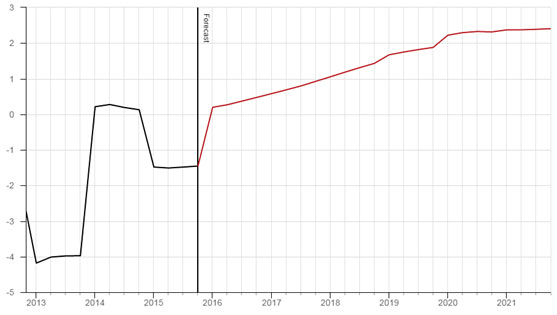

Αντίστοιχη, αλλά ακόμη πιο επιδεινωμένη εικόνα παρουσιάζει το εθνικό δημοσιονομικό ισοζύγιο το οποίο είναι διαρκώς ελλειμματικό από το 2001 και μετά. Μάλιστα τα ελλείμματα του εθνικού ισοζυγίου αναμένεται να μετατραπούν σε πλεονάσματα μετά το έτος 2020 όταν θα φτάσει στο €2,01 δις και το 2021 όταν εκτιμάται ότι θα φτάσει στα €2,41 δις. Σημαντικό είναι επίσης το γεγονός ότι κατά την περίοδο 2017 έως 2019 τα ελλείμματα θα είναι αρκετά χαμηλότερα από τα ελλείμματα που σημειώνονταν κατά την περίοδο 2001-2013.

Το Διάγραμμα 7 περιγράφει την εξέλιξη του εθνικού ισοζυγίου από το 2013 έως το 2021.

Διάγραμμα 7. Εθνικό δημοσιονομικό ισοζύγιο (δις ευρώ)