Σε συνέχεια προηγούμενων αναρτήσεων σχετικά με τις εξελίξεις των βασικών οικονομικών μεγεθών στην ελληνική οικονομία (δείτε εδώ τις εκτιμήσεις για το Φεβρουάριο του 2017), στο παρόν παρουσιάζουμε τις πιο πρόσφατες εκτιμήσεις για τα βασικά μακροοικονομικά μεγέθη της ελληνικής οικονομίας.

Όπως σημειώσαμε και σε προηγούμενη ανάρτηση, μετά τις πρόσφατες εξελίξεις και τον τρόπο με τον οποίο έκλεισε το 2016 (μεγέθυνση της τάξης του -1,1% για το τέταρτο τρίμηνο του έτους), οι εκτιμήσεις μας για το 2017 αναθεωρούνται προς τα κάτω, κάτι που σημαίνει ότι θα πρέπει να αναμένουμε μια μεγέθυνση της τάξης του 0,5% για το σύνολο του έτους, αντί για μεγέθυνση της τάξης του 1,53%, που αναμέναμε με βάση τις εκτιμήσεις του Φεβρουαρίου.

Η αναθεώρηση αυτή -σε σχέση με τις τελευταίες μας εκτιμήσεις- οφείλεται κυρίως στις χαμηλότερες κρατικές δαπάνες για τα έτη 2016 και 2017 (κατά περίπου €1,6 δις σε σχέση με αυτές που αναμένονταν), στις χαμηλότερες επενδύσεις για το έτος 2016 (χαμηλότερες κατά περίπου €600 εκατομ. σε σχέση με αυτές που αναμένονταν), στις αρκετά χαμηλότερες εξαγωγές (κατά περίπου €3 δις για τα έτη 2016 και 2017) και υψηλότερες εισαγωγές (υψηλότερες κατά περίπου €3 δις το 2017) σε σχέση με αυτές που αναμένονταν. Σημειωτέον ότι η ιδιωτική κατανάλωση και το επίπεδο εγχώριας ζήτησης εκτιμώνται υψηλότερα σε σχέση με αυτά, που αναμένονταν κατά τις προηγούμενες εκτιμήσεις μας (κατά περίπου €2,5 δις).

Να υπενθυμίσουμε τις βασικές υποθέσεις, στις οποίες στηρίζονται οι εκτιμήσεις αυτές. Η τρέχουσα οικονομική πολιτική συντίθεται: α) από την επίτευξη των στόχων του Προγράμματος Οικονομικής Προσαρμογής της οικονομίας για την περίοδο 2017-2018, β) από μια προέκταση της τρέχουσας πολιτικής στην περίοδο 2018-2021. Όπως έχουμε σημειώσει και στις προηγούμενες σχετικές αναρτήσεις, το μοντέλο αυτό το ονομάζουμε Basic Model (ΒΜ).

Στο ΒΜ εξετάζεται, εάν υπάρχει απόκλιση του πρωτογενούς πλεονάσματος από τους στόχους που τέθηκαν στο "Supplemental Memorandum of Understanding" για την ελληνική οικονομία (16/06/2015) (0,5% το 2016, 1,75% το 2017 και 3,5% από το 2018 και μετά). Όλα τα έτη, για τα οποία πραγματοποιείται η ανάλυση (2016-2021), το πρωτογενές αποτέλεσμα εκτιμάται ότι θα είναι μεγαλύτερο από τους στόχους που έχουν τεθεί, με εξαίρεση το έτος 2018, κατά το οποίο παρατηρείται απόκλιση από το στόχο της τάξης του 0,52%, κάτι που σημαίνει ότι θα πρέπει να ενεργοποιηθεί ο δημοσιονομικός κόφτης1 με μέτρα ύψους 0,5% του ΑΕΠ, δηλαδή 0,94 δις (Πίνακας 1).

Πίνακας 1. Τα πρωτογενή δημοσιονομικά πλεονάσματα.

2017 | 2018 | 2019 | 2020 | 2021 | |

| Στόχοι Γ’ Μνημονίου για το πρωτογενές αποτέλεσμα (% του ΑΕΠ) | 1,75% | 3,5% | 3,5% | 3,5% | 3,5% |

| Πρωτογενές Αποτέλεσμα (% του ΑΕΠ) | 1,97% | 2,98% | 3,43% | 3,52% | 3,5% |

| Διαφορά (% του ΑΕΠ) | - | -0,52% | -0,07% | 0,02% | 0% |

| Μέτρα λόγω εφαρμογής του δημοσιονομικού κόφτη | - | - | 0,94 δις | 0,94 δις | 0,94 δις |

Πηγή: ΕΚΠΑ - Oxford Economics - Global Economic Model.

Λαμβάνοντας υπόψη ότι τα μέτρα -από την εφαρμογή του δημοσιονομικού κόφτη- πρόκειται να μειώσουν τις δημόσιες δαπάνες κατά 0,94 δις ευρώ από το 2019 και έπειτα, ο Πίνακας 2 παρουσιάζει τα αποτελέσματα του ΒΜ σεναρίου στην ελληνική οικονομία.

Πίνακας 2. Το BM για την ελληνική οικονομία.

2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| Μεγέθυνση ΑΕΠ ( ετήσια ποσοστιαία μεταβολή) | -0,04 | 0,51 | 1,50 | 2,12 | 2,54 | 2,74 |

| Πραγματικό ΑΕΠ (σε δις ευρώ) | 184,32 | 185,25 | 188,03 | 192,02 | 196,90 | 202,29 |

| Ονομαστικό ΑΕΠ (σε δις ευρώ) | 175,53 | 178,31 | 184,00 | 191,29 | 199,86 | 209,34 |

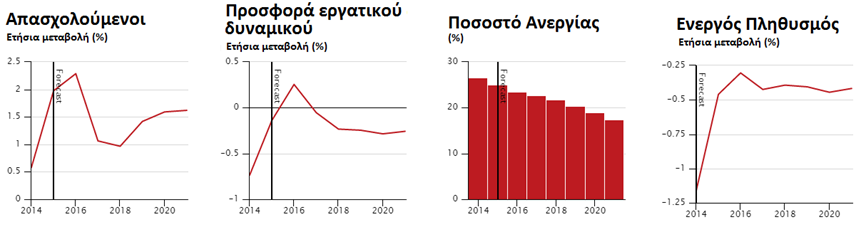

| Απασχόληση (χιλιάδες άτομα) | 4131 | 4175 | 4215 | 4275 | 4343 | 4413 |

| Ποσοστό ανεργίας (%) | 23,48 | 22,62 | 21,69 | 20,39 | 18,89 | 17,36 |

| Επενδύσεις σε ονομαστικές αξίες (σε δις ευρώ) | 19,82 | 20,17 | 20,95 | 22,03 | 23,61 | 25,47 |

| Ιδιωτική κατανάλωση (ονομαστική) (σε δις ευρώ) | 123,88 | 126,14 | 130,10 | 134,61 | 139,95 | 145,74 |

| Εθνική αποταμίευση (σε δις ευρώ) | 17,03 | 17,39 | 18,05 | 19,58 | 21,44 | 23,59 |

| Ιδιωτικές αποταμιεύσεις (σε δις ευρώ) | -11,60 | -13,57 | -14,34 | -13,85 | -13,15 | -12,28 |

| Πρωτογενές ισοζύγιο (σε δις ευρώ) | 6,60 | 3,53 | 5,50 | 7,50 | 7,96 | 8,25 |

| Πρωτογενές ισοζύγιο (% GDP) | 3,74 | 1,98 | 2,98 | 3,92 | 3,98 | 3,94 |

| Κρατικό ισοζύγιο (σε δις ευρώ) | 2,09 | -1,87 | 0,11 | 2,20 | 2,75 | 3,09 |

| Κρατικό ισοζύγιο (% GDP) | 1,18 | -1,05 | 0,06 | 1,15 | 1,37 | 1,48 |

| Ισοζύγιο Τρεχουσών Συναλλαγών (σε δις ευρώ) | -1,79 | -1,04 | -1,01 | -0,98 | -0,96 | -0,95 |

| Ισοζύγιο Τρεχουσών Συναλλαγών (% of GDP) | -1,02 | -0,58 | -0,55 | -0,51 | -0,48 | -0,45 |

| Χρέος (σε δις ευρώ) | 334,87 | 336,74 | 336,62 | 334,43 | 331,68 | 328,59 |

| Χρέος (% του ΑΕΠ) | 190,77 | 188,84 | 182,95 | 174,82 | 165,95 | 156,96 |

Πηγή: ΕΚΠΑ - Oxford Economics - Global Economic Model.

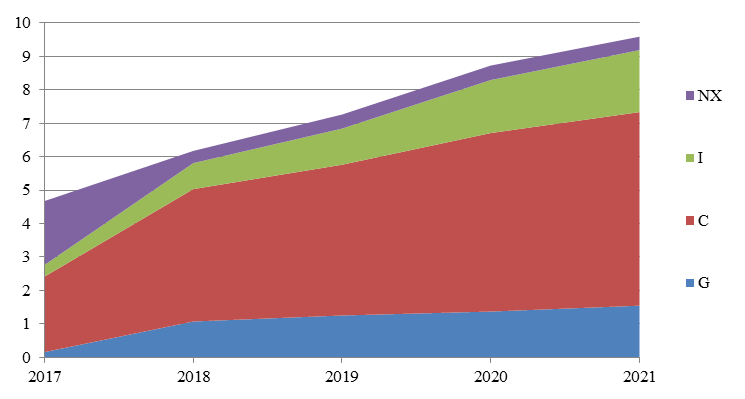

Από τα παραπάνω στοιχεία προκύπτει ότι τη μεγαλύτερη συνεισφορά στις ετήσιες μεταβολές του ΑΕΠ (Διάγραμμα 1) παίζει η ιδιωτική κατανάλωση, η οποία συνεισφέρει κατά 48,4% το 2017 και αναμένεται να συνεισφέρει από 60% έως 64% στο ΑΕΠ από το 2018 και έπειτα. Η κρατική κατανάλωση συνεισφέρει κατά 3,3% το 2017 και κατά 15,7% έως 17,4% για την περίοδο 2018-2021. Οι επενδύσεις συνεισφέρουν κατά 7,4% το 2017, 12,6% το 2018, 14,9% το 2019 και από 18,2% έως 19,3% το 2019 και το 2020. Τέλος, οι καθαρές εξαγωγές συνεισφέρουν κατά 40,9% στη μεγέθυνση του ΑΕΠ το 2017, ενώ για την περίοδο 2018-2021 δεν συνεισφέρον σημαντικά (περίπου 5% κάθε έτος).

Διάγραμμα 1. Συνεισφορά των παραγόντων του ΑΕΠ στις ετήσιες μεταβολές του ΑΕΠ (σε δις ευρώ).

Πηγή: ΕΚΠΑ - Oxford Economics - Global Economic Model.

Σημείωση: ΝΧ: Καθαρές Εξαγωγές (εξαγωγές - εισαγωγές), I: Επενδύσεις, C: Ιδιωτική Κατανάλωση, G: Δημόσιες Δαπάνες.

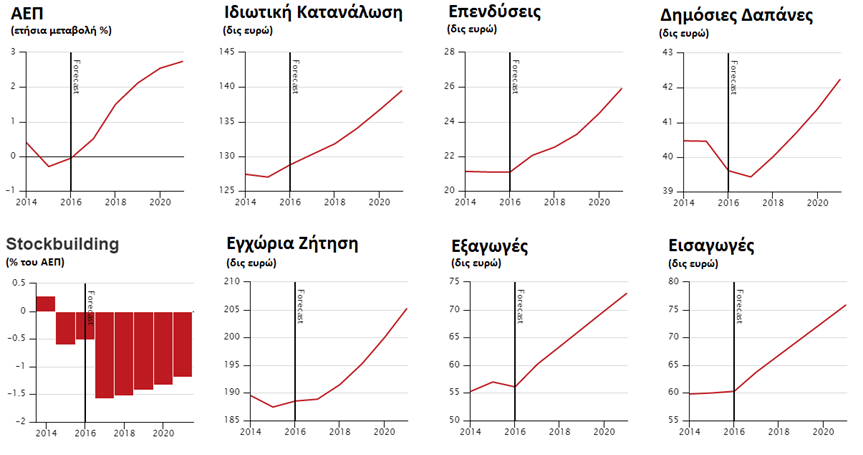

Το ΑΕΠ της ελληνικής οικονομίας, μετά από 9 συνεχή έτη ύφεσης (με εξαίρεση το έτος 2014 όταν καταγράφηκε μικρή αύξηση του ΑΕΠ), αναμένεται να ακολουθήσει μια θετική πορεία από το 2017 και μετά. Σε επίπεδο τριμήνων, θα πρέπει να περιμένουμε για το 2017 μεγέθυνση της τάξης του 0,22% για το πρώτο τρίμηνο, 0,26% για το δεύτερο, -0,01% για το τρίτο και 1,54% για το τελευταίο τρίμηνο του έτους.

Η ιδιωτική κατανάλωση από 123,88 δις ευρώ το 2016, αναμένεται να αυξηθεί στα 145,74 δις το 2021.

Οι επενδύσεις μειώθηκαν σημαντικά, λόγω της οικονομικής κρίσης στην ελληνική οικονομία. Ωστόσο, από το 2017 και μετά αναμένεται αρκετά σημαντική αύξηση των επενδύσεων. Μάλιστα, από 19,2 δις ευρώ το 2016 αναμένεται να φτάσουν τα 25,47 δις ευρώ το 2021.

Η στήριξη των επενδύσεων μέσω ιδιωτικών κεφαλαίων απαιτεί τη διάθεση αποταμιευμένων κεφαλαίων από τους ιδιώτες. Ωστόσο, παρατηρείται ότι οι αποταμιεύσεις των ιδιωτών αναμένεται να παραμένουν σε αρνητικά επίπεδα, κάτι που σημαίνει ότι θα μειώνονται κάθε έτος και έτσι σημαντικό μέρος αυτών αναμένεται να κατευθύνεται στις νέες επενδύσεις.

Όσον αφορά στο εξωτερικό ισοζύγιο της οικονομίας, και πιο συγκεκριμένα στο ισοζύγιο τρεχουσών συναλλαγών, αναμένεται να παραμείνει σχετικά σταθερό σε έλλειμμα της τάξης περίπου του 1 δις ευρώ, περίπου δηλαδή στο 0,5% του ΑΕΠ.

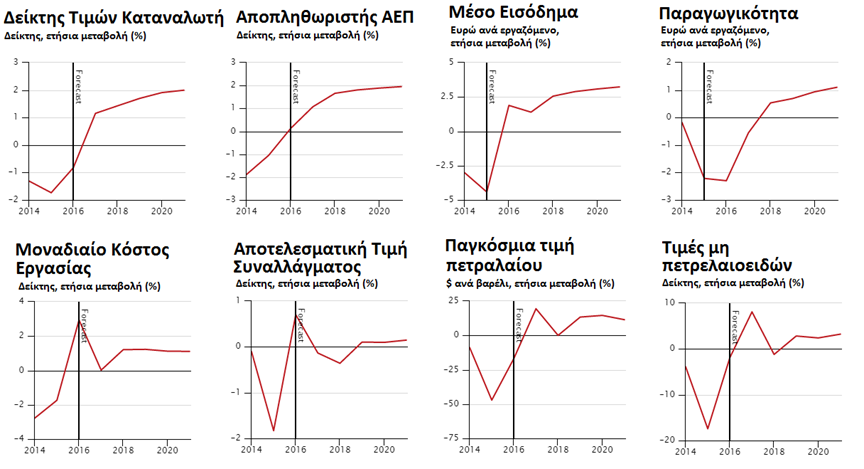

Όσον αφορά στην απασχόληση, η εικόνα καταγράφεται ως αρκετά καλή για την ελληνική οικονομία από το 2014 και μετά. Μάλιστα, το έτος 2015 είναι το πρώτο έτος, κατά το οποίο καταγράφεται ουσιαστική αύξηση της απασχόλησης στην ελληνική οικονομία, μετά το ξέσπασμα της κρίσης, καθώς το τελευταίο έτος κατά το οποίο είχε αυξηθεί η απασχόληση ήταν το 2008, όταν είχε φτάσει στα 4.856 χιλιάδες άτομα. Έτσι, λοιπόν, μέχρι το 2021 ο αριθμός των απασχολουμένων αναμένεται να προσεγγίσει τα 4.413 χιλιάδες άτομα. Αντίστοιχα, το ποσοστό ανεργίας αναμένεται το 2021 να φτάσει το 17,36%, όταν το 2013 είχε φτάσει στο αρνητικό ρεκόρ του 27,5%.

Παρακάτω παρουσιάζονται διαγραμματικά οι εκτιμήσεις για τα βασικά μακροοικονομικά μεγέθη της οικονομίας:

Βασικοί παράγοντες διαμόρφωσης του ΑΕΠ

Πληθωρισμός

Εμπόριο

Αγορά Εργασίας

1. Ο δημοσιονομικός κόφτης λειτουργεί ως εξής: Εάν η απόκλιση είναι μικρότερη ή ίση με 0,25% του ΑΕΠ, δεν λαμβάνονται μέτρα προσαρμογής. Εάν η απόκλιση είναι από 0,26% έως και 0,75% του ΑΕΠ, λαμβάνονται μέτρα προσαρμογής ύψους 0,5% του ΑΕΠ. Εάν η απόκλιση είναι από 0,76% έως και 1,25% του ΑΕΠ, λαμβάνονται μέτρα προσαρμογής ύψους 1% του ΑΕΠ. Εάν η απόκλιση είναι από 1,26% έως και 1,75% του ΑΕΠ, λαμβάνονται μέτρα προσαρμογής ύψους 1,5% του ΑΕΠ. Εάν η απόκλιση είναι από 1,76% έως και 2,25% του ΑΕΠ, λαμβάνονται μέτρα προσαρμογής ύψους 2% του ΑΕΠ.

1η δημοσίευση: Liberal.gr (22 Μαρτίου 2017).