H Ευρωπαϊκή Επιτροπή στην έκθεσή της για την τρίτη αξιολόγηση του Μνημονίου, που δημοσιοποιήθηκε τη Δευτέρα, αναφέρει πρόοδο στην εφαρμογή του δεύτερου προγράμματος οικονομικής προσαρμογής, αλλά με καθυστερήσεις και ενίοτε με «αργούς ρυθμούς».

Αναφέρεται σε μια σταθερή βελτίωση στα δημόσια οικονομικά, στην ολοκλήρωση της ανακεφαλαιοποίησης του τραπεζικού τομέα, στις σημαντικές διαρθρωτικές μεταρρυθμίσεις που υλοποιήθηκαν στον τομέα της υγείας και στο άνοιγμα των κλειστών επαγγελμάτων.

Ως τομείς για τους οποίους απαιτείται μεγαλύτερη προσπάθεια βελτίωσης αναφέρονται η μεταρρύθμιση της δημόσιας διοίκησης, η βελτίωση του επιχειρηματικού περιβάλλοντος, ο τομέας της ενέργειας, η δικαιοσύνη, η αποφασιστική και αποτελεσματική εφαρμογή του προγράμματος ιδιωτικοποιήσεων.

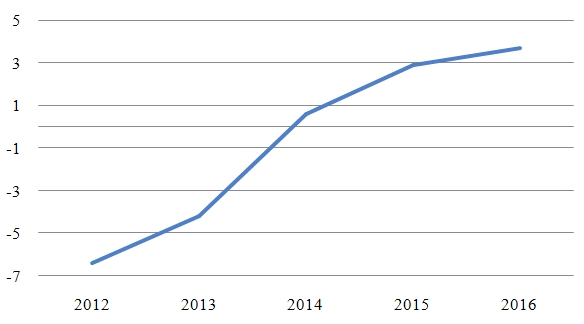

Όσον αφορά στις μακροοικονομικές εξελίξεις, δεν επισημαίνονται σημαντικές διαφοροποιήσεις στις προοπτικές σε σχέση με την προηγούμενη αξιολόγηση (Μάιος 2013). Στο Διάγραμμα 1 παρουσιάζονται οι εκτιμήσεις της τρίτης αξιολόγησης του Μνημονίου για την εξέλιξη του ρυθμού μεγέθυνσης του πραγματικού ΑΕΠ.

Διάγραμμα 1. Ρυθμός μεγέθυνσης του πραγματικού ΑΕΠ (%).

Πηγή: The Second Economic Adjustment Programme for Greece - Third Review – July 2013.

Αναμένεται μέτρια ανάκαμψη από τις αρχές του 2014, η οποία θα βασιστεί στη βελτίωση των επενδύσεων και των εξαγωγών (Πίνακας 1).

Πίνακας 1. Συνεισφορά στη μεταβολή του ΑΕΠ.

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Τελική εσωτερική ζήτηση | -10,1 | -10,4 | -6,1 | -1,1 | 1,7 | 3,1 |

| Μεταβολή των αποθεμάτων | -0,4 | 0,0 | 0,4 | 0,0 | 0,0 | 0,0 |

| Εξωτερικό Ισοζύγιο αγαθών και υπηρεσιών | 2,4 | 3,6 | 2,7 | 1,8 | 1,2 | 0,6 |

Πηγή: The Second Economic Adjustment Programme for Greece - Third Review – July 2013.

Ωστόσο, όπως αναφέρεται προκειμένου να προληφθούν τυχόν αστοχίες, «υπάρχουν σημαντικοί κίνδυνοι οι οποίοι μπορεί να επηρεάσουν την ακριβή χρονική στιγμή της οικονομικής ανάκαμψης. Συγκεκριμένα, οι μακροοικονομικές προοπτικές βασίζονται στην υπόθεση ότι αποφεύγεται η μείζονα πολιτική αβεβαιότητα και ότι διατηρείται ένα σταθερό πολιτικό περιβάλλον».

Η Ελληνική οικονομία με βάση τις επιλογές που έχουν γίνει, διαμορφώνεται με έναν τρόπο που μόνο μέσω των εξαγωγών μπορεί να ανακάμψει. Αυτό όμως κατά τη γνώμη μας μεταθέτει το πρόβλημα στο έτος 2016. Η βελτίωση στο εξωτερικό ισοζύγιο (αγαθών και υπηρεσιών) δεν επαρκεί για την επίτευξη θετικών ρυθμών μεγέθυνσης τα έτη 2014 και 2015, λόγω κυρίως του μικρού εξαγωγικού τομέα. Πώς μια οικονομία υπό συνθήκες λιτότητας θα μπορούσε να επιτύχει ρυθμούς μεγέθυνσης από -4,2% σε 0,6% από τον ένα χρόνο στον άλλο; Πώς μπορεί η ανάκαμψη να έρθει το 2014 όταν το χρηματοδοτικό κενό παραμένει για την περίοδο 2014 - 2015 στα €4 δις και αναγκάζει σε παράταση τα φοροεισπρακτικά μέτρα και άρα μειώνει το διαθέσιμο εισόδημα (Σταθεροποίηση μέχρι το 2018 (;)). Όταν η ανεργία εξακολουθεί να ανέρχεται σε επίπεδα ρεκόρ (26%), όταν η απομόχλευση του ιδιωτικού τομέα δείχνει το άσχημο πρόσωπό της, όταν οι ιδιωτικές δαπάνες για κατανάλωση συνεχίζουν να μειώνονται (-1,6%) όπως και η τελική εσωτερική ζήτηση (-1,1%);

Πολύ φοβόμαστε ότι αναμένουμε ένα υφεσιακό 2014 και ενδεχομένως και 2015 (!) έως ότου οι εξαγωγές να αρχίσουν να λειτουργούν προωθητικά για την οικονομία (μετά το 2016).

Περιμένουμε να τελειώσουν οι Γερμανικές εκλογές για να δούμε την πραγματικότητα;