Η πορεία της Ελληνικής οικονομίας πέραν των σημαντικών προβλημάτων που έχει να επιλύσει όσον αφορά στην κρίση χρέους, βρίσκεται αντιμέτωπη με μια σειρά από άλυτα μέχρι σήμερα ζητήματα. Ένα εξ αυτών στο οποίο επιχειρούμε να εστιάσουμε στο παρόν σημείωμα είναι η καταπολέμηση της παραοικονομίας.

Το ζήτημα όμως που προκύπτει δεν είναι η «καταστροφή» της παραοικονομίας και του παραγόμενου αποτελέσματός της, αλλά η δημιουργία του κατάλληλου πλέγματος κινήτρων το οποίο θα προσαρτήσει τις παραγωγικές δομές της παραοικονομίας στην επίσημη οικονομία. Οι θετικές συνέπειες από μια τέτοια προοπτική πέραν από την αύξηση του ΑΕΠ θα συμβάλει και στη μείωση της ανεργίας.

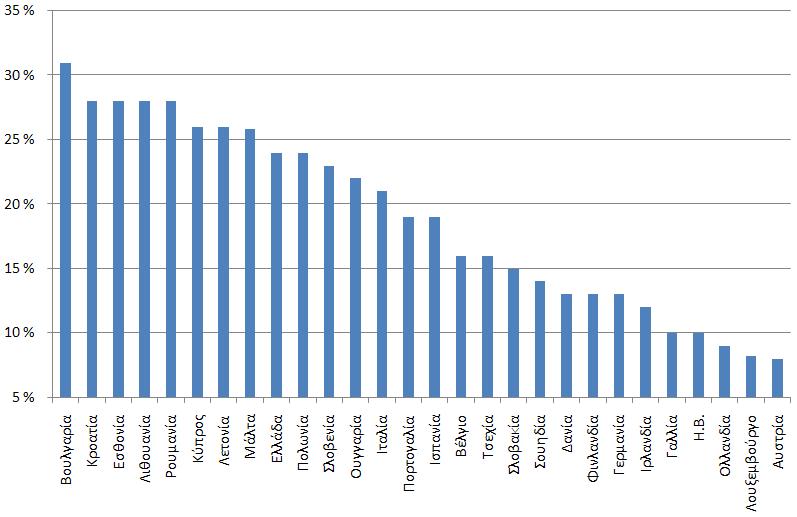

Η καταπολέμηση της παραοικονομίας επιλέχθηκε και όχι αδίκως μεταξύ άλλων ως «μέσο» το οποίο θα συνέβαλε στην αντιμετώπιση της παρούσας κρίσης. Ωστόσο, το μέγεθος της παραοικονομίας εξακολουθεί να βρίσκεται σε ιδιαίτερα υψηλά επίπεδα σε σχέση με τις υπόλοιπες χώρες της ΕΕ-28 για το 2013 (Διάγραμμα 1). Πιο συγκεκριμένα, στο 24% του ΑΕΠ ανέρχεται η παραοικονομία στην Ελλάδα για το 2013 σύμφωνα με τα τελευταία διαθέσιμα στοιχεία, εν αντιθέσει με τις χώρες του πυρήνα της Ευρωζώνης οι οποίες έχουν περιορίσει την ανεπίσημη οικονομία σε ιδιαίτερα χαμηλά επίπεδα.

Διάγραμμα 1. Η παραοικονομία στην ΕΕ-28 ως ποσοστό του ΑΕΠ (2013)

Πηγή: The Shadow Economy in Europe, 2013.

Η δραστηριοποίηση στη σκιώδη οικονομία επηρεάζεται κυρίως από:

α) Την επιβάρυνση από φόρους και εισφορές κοινωνικής ασφάλισης: Θετική είναι η σχέση ανάμεσα στο μέγεθος της παράλληλης οικονομίας και στο ύψος της κοινωνικής επιβάρυνσης που προέρχεται από φόρους και εισφορές κοινωνικής ασφάλισης.

β) Την ακαμψία του ρυθμιστικού πλαισίου: Μία αύξηση (ποσοτική και όχι ποιοτική) των νομοθετικών ρυθμίσεων της αγοράς καθώς και του μεγέθους της γραφειοκρατίας που τις συνοδεύει, όπως για παράδειγμα ρυθμίσεις στην αγορά εργασίας, εμπόδια στις εμπορικές συναλλαγές, εργασιακοί περιορισμοί σε αλλοδαπούς, ρυθμίσεις που αφορούν την αδειοδότηση νέων επιχειρήσεων, κλπ., αυξάνει το μέγεθος της παραοικονομίας.

γ) Την πιθανότητα εντοπισμού και το μέγεθος της ποινής: Η πιθανότητα εντοπισμού των ατόμων (νομικών ή φυσικών) που φοροδιαφεύγουν, καθώς και το μέγεθος της ποινής που συνοδεύει τη φοροδιαφυγή, αποτελούν κρίσιμους προσδιοριστικούς παράγοντες του μεγέθους της παραοικονομίας. Η σχέση ανάμεσα σ’ αυτούς τους δύο παράγοντες είναι αλληλένδετη, αφού η αποτελεσματικότητά του ενός στηρίζεται στην ύπαρξη του άλλου.

δ) Το επίπεδο της ανεργίας: Η ανεργία, ιδιαίτερα η μακροχρόνια, παίζει σημαντικό ρόλο στο μέγεθος της παράλληλης οικονομίας. Η αδυναμία ενός ατόμου να βρει εργασία στον επίσημο τομέα της οικονομίας το οδηγεί στην παραοικονομία, όπου συνήθως απασχολείται με χειρότερους όρους εργασίας (π.χ. μη καταβολή ασφαλιστικών εισφορών).

Άλλοι πιθανοί λόγοι οι οποίοι συντελούν στη διεύρυνση της παραοικονομίας είναι: α) η ύπαρξη υψηλού κόστους συναλλαγών, β) η ύπαρξη υψηλής αβεβαιότητας και, γ) οι υψηλοί φορολογικοί συντελεστές και εργοδοτικές εισφορές οι οποίες γίνονται αναπόφευκτα υψηλότερες καθώς η παραοικονομία και η φοροδιαφυγή μεγεθύνεται.

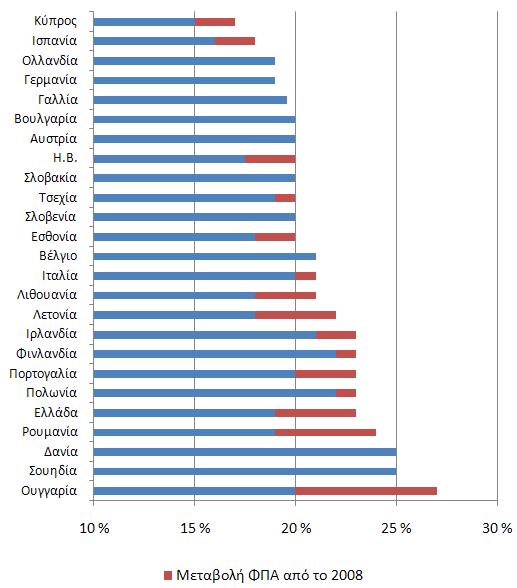

Χαρακτηριστικό παράδειγμα αποτελεί η αύξηση του ΦΠΑ κατά 4% στο 23% (Διάγραμμα 2) και η αύξηση του φόρου στην εστίαση στο 23% από 13% το 2011. Η πρόσφατη μείωση του ΦΠΑ στην εστίαση αποτελεί την πρώτη ουσιαστική μείωση φόρου από το 2010.

Διάγραμμα 2. Ο ΦΠΑ στις χώρες της ΕΕ (2013)

Πηγή: The Shadow Economy in Europe, 2013.

Όσον αφορά στο νομοθετικό πλαίσιο λειτουργίας της αγοράς, οι μεταρρυθμίσεις προς την κατεύθυνση της απελευθέρωσης ορισμένων επαγγελματικών κλάδων και οι αλλαγές στην αγορά εργασίας με πιο ευέλικτες μορφές απασχόλησης στο βαθμό που αυτές έχουν υλοποιηθεί ίσως αποτελούν τις λιγοστές προσπάθειες για την πάταξη της παραοικονομίας. Ωστόσο, εμπόδια στην ανάληψη επιχειρηματικής δράσης συνεχίζουν να υφίστανται. Είναι χαρακτηριστικό ότι για τη δημιουργία μιας νέας επιχείρησης απαιτούνται 11 μέρες ενώ η Ελλάδα κατατάσσεται στην 146η θέση στο σύνολο 185 οικονομιών στο σχετικό δείκτη της Doing Business Database (World Bank).

Αυτό δηλαδή που συμβαίνει στην Ελληνική πραγματικότητα βρίσκεται σε ευθεία σύγκρουση με αυτό που θα ήταν επιθυμητό ως προς την εξάλειψη της παραοικονομίας. Από τη μια μεριά επιχειρείται ο περιορισμός της παραοικονομίας και η ένταξη των παραγωγικών της δομών στο επίσημο κομμάτι της οικονομίας ώστε να αυξηθεί το παραγόμενο προϊόν, από την άλλη όμως η ασκούμενη πολιτική με τις αυξήσεις της φορολογίας και των εργατικών εισφορών την τελευταία τριετία λειτουργούν αυξητικά στο μέγεθός της.

Με δεδομένο όμως ότι μία στις τέσσερις παραγωγικές μονάδες ΑΕΠ παράγονται στην παραοικονομία, αφαιρούνται φόροι από τα δημόσια έσοδα. Ταυτοχρόνως όμως οι δραστηριότητες αυτές κάνουν χρήση δημόσιων πόρων και προϊόν δημοσίων δαπανών. Εφόσον το 24% του ΑΕΠ είναι η παραοικονομία το συνολικό ΑΕΠ της χώρας ανέρχεται στις 124 μονάδες. Η σχέση συνολικών φόρων ως προς το ΑΕΠ είναι 24%. Εάν λοιπόν μειώσουμε την παραοικονομία κατά 10% από το 24% που είναι σήμερα, το μέγιστο των φόρων που προσδοκούμε να λάβουμε είναι σχεδόν €5 δις[1].

Στο βάθος του δρόμου φαίνεται λοιπόν ότι υπάρχει μια βαθύτατη επιλογή μέσα στην Ελληνική κοινωνία η οποία υπό τις παρούσες συνθήκες συνίσταται σε μια εμμονή για μια διευρυμένη παραοικονομία. Σε όρους ψυχολογικής συμπεριφοράς έχει αρκετές ερμηνείες:

α) Δεν εμπιστεύεται ο πολίτης το κράτος να διαχειριστεί τους φόρους του αλλά επιλέγει να δαπανά αυτά τα χρήματα έστω και για τις ίδιες χρήσεις (ιδιωτική-δημόσια παιδεία).

β) Υπερπροβάλει τη σημασία του ως άτομο σε βάρος του κοινωνικού συνόλου μεταβιβάζοντας την ευθύνη για τη διατήρηση του κοινωνικού συνόλου σε κάποια υπερβατική δύναμη.

γ) Ικανοποιεί προσωπικές ανάγκες για δημιουργικότητα αρνούμενος να ενταχθεί στο ευρύτερο σύνολο.

Σε οικονομικούς όρους επιλέγει:

α) Να ακολουθεί δραστηριότητες χαμηλής παραγωγικότητας.

β) Να καλύψει τις ανάγκες σε απασχόληση (επιχειρηματικότητα ανάγκης).

Αυτή όμως η επιμονή στην υψηλή παραοικονομία παρόλο τα θετικά στοιχεία που φέρει (απασχόληση, εισοδήματα σε λιγότερο δυναμικές δραστηριότητες) συμβάλει στη διαμόρφωση ενός γενικότερου αδιεξόδου στην Ελληνική οικονομία που σχετίζεται με τη δραστηριότητα του επίσημου ιδιωτικού και του δημοσίου τομέα.

Καθηγητής ΕΚΠΑ

Με τη συνεργασία του Βαλσαμή Διονύση

[1] Οι 124 μονάδες του ΑΕΠ αντιστοιχούν σε €207 δις, το 10% λόγω μείωσης της παραοικονομίας αντιστοιχεί σε €20,7 δις-άρα τα έσοδα από φόρους είναι ο λόγος των φόρων προς το ΑΕΠ=24% επί του €20,7 δις, δηλαδή €5δις