Οι χρηματοδοτικές κρίσεις έχουν πλέον καταγραφεί ότι συνοδεύονται από υψηλά επίπεδα ανεργίας, τα οποία μειώνονται με πολύ αργότερους ρυθμούς από ότι σε διαφορετικές μορφές κρίσης. Η αύξηση του κινδύνου στην οικονομία και οι απαιτήσεις ρευστότητας της απομόχλευσης κάνουν εντονότερη τη διάκριση μεταξύ των επιχειρήσεων που έχουν τη δυνατότητα να δανείζονται με βάση τις εγγυήσεις (collaterals) ή τις καλές επιχειρηματικές πρακτικές τους, από αυτούς που δεν είναι σε θέση να δανείζονται. Έτσι όμως πλήττονται περισσότερο οι μικρομεσαίες επιχειρήσεις σε σχέση με τις λοιπές επιχειρήσεις. Καθώς η πρόσβαση στην πίστωση για τις μικρές και μεσαίες επιχειρήσεις (ΜΜΕ) έγινε ολοένα και πιο δύσκολη, οι συνέπειες της κρίσης για την ελληνική οικονομία καθίστανται ακόμα πιο δυσμενείς λόγω του υψηλού ποσοστού ΜΜΕ στο σύνολο των επιχειρήσεων (Petrakis 2011). Επίσης, το αυξημένο κόστος δανεισμού των ελληνικών τραπεζών δεν μπόρεσε να χρηματοδοτήσει με «φθηνό» χρήμα τις παραγωγικές δομές της οικονομίας, με αποτέλεσμα τη μείωση των νέων επενδύσεων και της παραγωγής. Συνακόλουθα, λόγω και της χαμηλής ζήτησης από τη μείωση του διαθέσιμου εισοδήματος των νοικοκυριών, η απασχόληση άρχισε να καταγράφει φθίνουσα πορεία.

Εξάλλου ένα μεγάλο μέρος των πιστώσεων προς τα μη χρηματοπιστωτικά ιδρύματα πριν από την κρίση προήλθε από «αδύναμες» τράπεζες, οι οποίες στη συνέχεια δεν μπόρεσαν να βρουν τα κεφάλαια για να καλυφθούν από τον πιστωτικό κίνδυνο. Σε πολλές από αυτές κρίθηκε απαραίτητη η συμμετοχή των κρατών για την ανακεφαλαιοποίησή τους, μια διαδικασία που εξελίσσεται σήμερα και με τη συμμετοχή του ιδιωτικού τομέα.

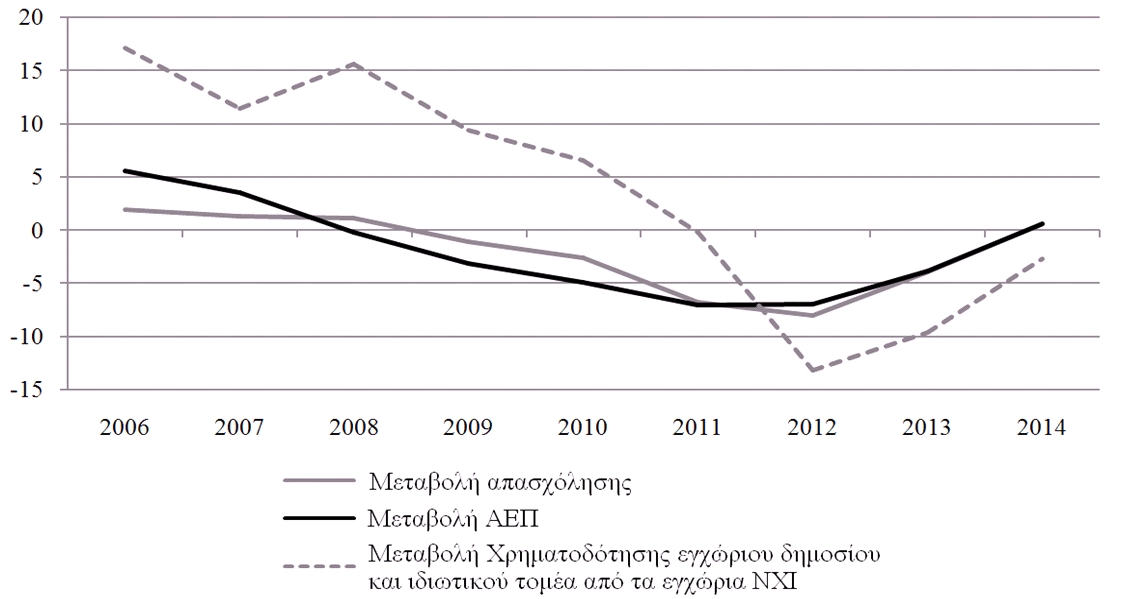

Διάγραμμα 1. Μεταβολή ΑΕΠ, της απασχόλησης και της συνολικής χρηματοδότησης στην ελληνική οικονομία (%).

Πηγή: IMF (WEO – April 2014) και ΤτΕ.

Στο Διάγραμμα 1 φαίνεται ότι η συρρίκνωση της ελληνικής οικονομίας συνοδεύτηκε έστω και με καθυστέρηση από τη μείωση της απασχόλησης, ενώ παράλληλα κινούταν η χρηματοδότηση της οικονομίας. Έτσι, ενώ η μεταβολή του ΑΕΠ μεταξύ 2011 και 2012 είναι σταθερή, η απασχόληση συνεχίζει να μειώνεται το 2012 και ανακάμπτει ένα έτος μετά. Η αρνητική μεταβολή της χρηματοδότησης είναι πολύ μεγαλύτερη το έτος 2012 -σε σχέση με τα άλλα δύο μεγέθη- αλλά μετά το έτος αυτό εμφανίζεται μια αργή ανάκαμψη.

Από τα παραπάνω συνάγεται ότι η ανάκαμψη της απασχόλησης δε θα αναμένουμε να επηρεαστεί ιδιαίτερα θετικά από την πιθανή επερχόμενη ποσοτική χαλάρωση της νομισματικής διαχείρισης από την EKT ή από πιθανή μείωση των επιτοκίων. Αντιθέτως, θα επηρεαστεί από τη διαδικασία ανακεφαλαιοποίησης των τραπεζών (έχει ολοκληρωθεί) και από την εισροή εξωτερικών κεφαλαίων (ιδιωτικές εισροές, εισροές από την Ευρωπαϊκή Ένωση και εξαγωγές) που θα επηρεάσουν θετικά το επίπεδο δραστηριότητας της οικονομίας.