Υπάρχουν δύο καυτά ζητήματα στο τραπέζι του οικονομικού επιτελείου αυτό τον καιρό. Το ένα είναι το ζήτημα της βιωσιμότητας του ελληνικού χρέους. Το δεύτερο (που μας απασχολεί στο σημείωμα αυτό) είναι η κάλυψη του χρηματοδοτικού κενού που δημιουργείται το 2014 και 2015 λόγω του ότι οι εισροές της Γενικής Κυβέρνησης είναι μικρότερες από τις απαιτούμενες εκροές συμπεριλαμβανομένων των τόκων των δημόσιων δανείων. Προφανώς κάποιοι τροϊκανοί σχεδιαστές αγνοώντας, για πολλοστή φορά, τη διεθνή εμπειρία και γνώση από το πόσο μένουν οι χώρες που κάνουν hair-cut έξω από τις αγορές (μεταξύ 5-10 χρόνια για το μέγεθος του Ελληνικού hair-cut), έλεγαν (στους ανώτερούς τους) ότι η Ελλάδα θα έβγαινε στις αγορές το 2014 για να καλυφθεί το κενό. Πάλι έκαναν λάθος. Και φοβάμαι ότι για να καλύψουν το λάθος τους θα σκέπτονται νέα μέτρα για να καλύψουν το κενό. Την εύκολη δηλαδή λύση.

Είναι το τρίτο μεγάλο λάθος της Τρόικα στην Ελλάδα (πολλαπλασιαστές, υπερεκτίμηση απόδοσης διαρθρωτικών μέτρων, χρόνος εξόδου στις αγορές). Και τα τρία λάθη οδήγησαν στη διόγκωση των βαρών. Και για τα τρία ήταν γνωστό ότι θα οδηγούσαν στην αρχή. Και για τα τρία επικράτησε απόλυτη συμφωνία σιωπής μέχρι που δεν υπήρχε άλλη λύση από την αύξηση των κοινωνικών βαρών.

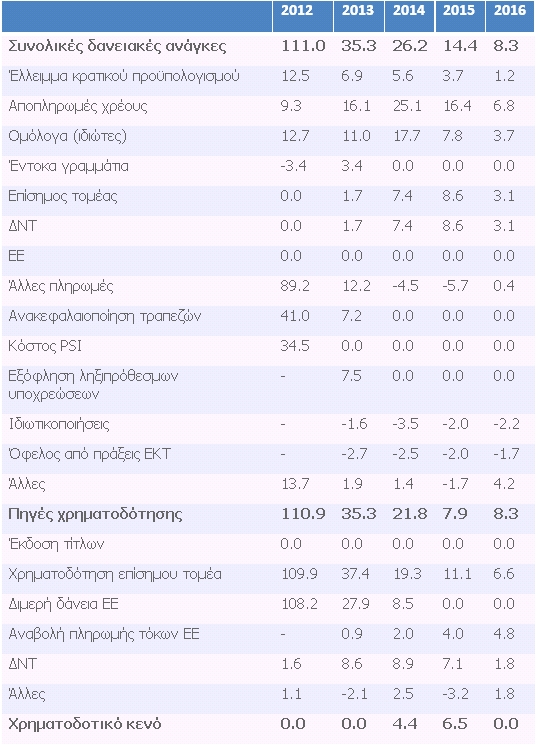

Από τον Πίνακα 1, που προέρχεται από το 3rd review, July 2013 του IMF, προκύπτει ότι το χρηματοδοτικό κενό εκτιμάτο ότι θα είναι της τάξης των €4,5 δις για το 2014, €6,5 δις για το 2015 και μηδενικό για το 2016. Άρα γνώριζαν την ύπαρξη του και προφανώς είχαν ευθύς εξαρχής στο μυαλό τους τρόπους με τους οποίους θα μπορούσε να κλείσει.

Πίνακας 1. Δανειακές ανάγκες, πηγές χρηματοδότησης και χρηματοδοτικό κενό.

Πηγή: EC, The second economic adjustment programme for Greece, 3rd review (July 2013 ).

Για το έτος 2014, υπολογίζεται ότι το χρηματοδοτικό κενό μπορεί να καλυφθεί από ομόλογα της τάξεως των €4,4 δις, τα οποία είχαν δοθεί από το Δημόσιο στις τράπεζες το 2009 προκειμένου να τις στηρίξει, έναντι απόκτησης προνομιούχων μετοχών των τραπεζών, και τα οποία λήγουν το έτος 2014. Η πρόταση είναι πλέον να αναχρηματοδοτήσει τα συγκεκριμένα ομόλογα με νέους τίτλους, αντί να τα εξοφλήσει. Θεωρείται λοιπόν ότι η μετακύλιση των λήξεων θα έλυνε το μέρος του άμεσου χρηματοδοτικού προβλήματος.

Ωστόσο, υπάρχουν επιφυλάξεις από τους αξιωματούχους της Τρόικα λόγω του ότι αυτή η μετάθεση της υποχρέωσης αποπληρωμής των ομολόγων δεν αποτελεί ουσιαστική λύση, γιατί ενώ καλύπτει το βραχυπρόθεσμο χρηματοδοτικό κενό δημιουργεί συνθήκες αβεβαιότητας για το χρηματοδοτικό κενό των επομένων ετών, ενώ ενδεχομένως να προκαλέσει και προβλήματα στην προσπάθεια του ΤΧΣ για πώληση συμμετοχών των συστημικών τραπεζών από την οποία προσδοκάται τελικά να συγκεντρωθούν τελικά 17 δις ευρώ που θα μειώσουν ισόποσα το χρέος της Ελλάδος.

Θα πρέπει να σημειωθεί, πάντως, πως σύμφωνα με σχετική επισήμανση της Τράπεζας της Ελλάδας ( 13 Σεπτεμβρίου), η αποπληρωμή των ληξιπρόθεσμων χρεών του δημοσίου έχει προσεγγίσει τα €4,6 δις, ενώ στον πίνακα απεικονίζεται προγραμματισμός για την αποπληρωμή συνολικά €7,5 δις για το τρέχον έτος. Με άλλα λόγια, ακόμα και εάν το χρηματοδοτικό κενό των €4,4 δις, που καταγράφεται στο πρόγραμμα, καλυφθεί από άλλες πηγές διαμορφώνεται ένα καινούριο έλλειμμα, έναντι των στόχων που έχουν τεθεί, της τάξης των €3 δις από τη μη αποπληρωμή ληξιπρόθεσμων οφειλών του δημοσίου.

Συνεπώς το πραγματικό χρηματοδοτικό κενό είναι 7,5 με 8 δις ευρώ για το 2014 και 6,5 δις για το 2015. Για την κάλυψή του δε φαίνεται να μπορούν να χρησιμοποιηθούν τα ANFA (οι υπεραξίες των Ευρωπαίων επίσημων φορέων από τη διακράτηση Ελληνικών ομολόγων) που ανέρχονται σε 5,6 δις ευρώ για την περίοδο 2012 – 2016 διότι έχει συμφωνηθεί να μειώσουν το χρέος. (Ποτέ δε δέχτηκα τη λογική της συμφωνίας αυτής).

Ένα τέτοιου μεγέθους κενό είναι αδύνατον να καλυφθεί εύκολα. Χρειάζεται και η μετάθεση των πληρωμών των ομολόγων και ενδεχομένως ανατροπή της απόφασης για τη χρήση των ANFA και η μετάθεση των χρεών του δημοσίου προς την εσωτερική οικονομία στο μέλλον και κάποιας μορφής «εξόδου» στις αγορές και ενδεχομένως κάποια νέα μέτρα ή ένας συνδυασμός όλων των παραπάνω. Προφανώς η χρήση των 11 δις ευρώ που παραμένουν αδιάθετα στο ΤΧΣ από την ανακεφαλαιοποίηση των τραπεζών είναι σχεδόν αδύνατον να διατεθούν. Εξάλλου μέχρι τέλους του Νοεμβρίου 2013 που θα είναι έτοιμη η BlackRock 2 (έκθεση βιωσιμότητας του Ελληνικού τραπεζικού συστήματος) δεν είναι δυνατόν να γίνουν τέτοιες σκέψεις.

Σημείωση 1η: Σε προηγούμενο σημείωμά μας σχολιάζοντας το πρωτογενές πλεόνασμα που είχε εμφανίσει από το καλοκαίρι το ΥΠΟΙΚ και τη διαφωνία της ΤτΕ, είχαμε προτείνει ένα πολύ απλό (και υγιή) τρόπο υπολογισμό του: Να αφαιρούνται τα ληξιπρόθεσμα και να προστίθενται τα ANFA. Η σκέψη αυτή εφαρμόστηκε και το ΥΠΟΙΚ με την ΤτΕ συμφωνούν πλέον ότι αυτός είναι ο σωστός υπολογισμός. Οι υπολογισμοί μας ήταν ορθοί. Για το εννιάμηνο Ιανουαρίου – Σεπτεμβρίου το πρωτογενές πλεόνασμα υπολογίζεται σε 3,001 δις ευρώ εκ του οποίου τα 1,5 δις είναι διαθέσιμα στο Ελληνικό δημόσιο. Αναμένουμε το τέλος του χρόνου.

Σημείωση 2η: Τι θα είχε συμβεί εάν από τον Μάιο του 2010 οι «σοφοί» Ευρωπαίοι είχαν προστρέξει και είχαν κάνει full bail – out του Ελληνικού δημόσιου χρέους, και όχι μόνο με ομόλογα αξίας 50 δις ευρώ που έκαναν; (Σημειωτέον ότι αυτό ακριβώς κάνουν σήμερα με την Ιταλία, Ισπανία και Γαλλία). Με δεδομένη την απόφασή τους να διασώσουν την Ελλάδα η ΕΚΤ θα ήταν πάμπλουτη σήμερα από τις υπεραξίες και η Ελλάδα και η Πορτογαλία ουδέποτε θα είχαν βιώσει τόση τεράστια ύφεση. Η Ευρώπη δε θα υπέφερε από τις ακροδεξιές απόψεις. Εάν μάλιστα το bail – out είχε συνδεθεί (η conditionality της έλλειψης ρευστότητας θα υπήρχε) με διαρθρωτικές μεταβολές αποφεύγοντας το βαθύ hair – cut, θα είχαμε πετύχει και διαρθρωτικές προσαρμογές. Δυστυχώς δε μπορούμε να γυρίσουμε το χρόνο πίσω. Αυτή η σημείωση αφιερώνεται σε όλους όσους ισχυρίζονται ότι δεν υπήρχε τρίτος δρόμος από τη συγκεκριμένη διάσωση ή την πτώχευση που μας πρότειναν οι άλλοι «σοφοί».