Όπως φαίνεται στο Διάγραμμα 1 τα συνολικά φορολογικά έσοδα στην Ελληνική οικονομία βρίσκονται στο ίδιο επίπεδο με το μέσο όρο των ανεπτυγμένων χωρών, ενώ ταυτόχρονα η αποτελεσματικότητα της φορολογικής πολιτικής (ο λόγος της πραγματικής είσπραξης φόρων προς τα επιθυμητά φορολογικά έσοδα) βρίσκεται σε πολύ υψηλό επίπεδο (0,8) και μάλιστα πάνω από το μέσο όρο των ανεπτυγμένων χωρών (0,7).

Διάγραμμα 1. Φορολογικά έσοδα και αποτελεσματικότητα φορολογικής πολιτικής.

Πηγή: IMF - Fiscal Monitor (Οκτώβριος 2013).

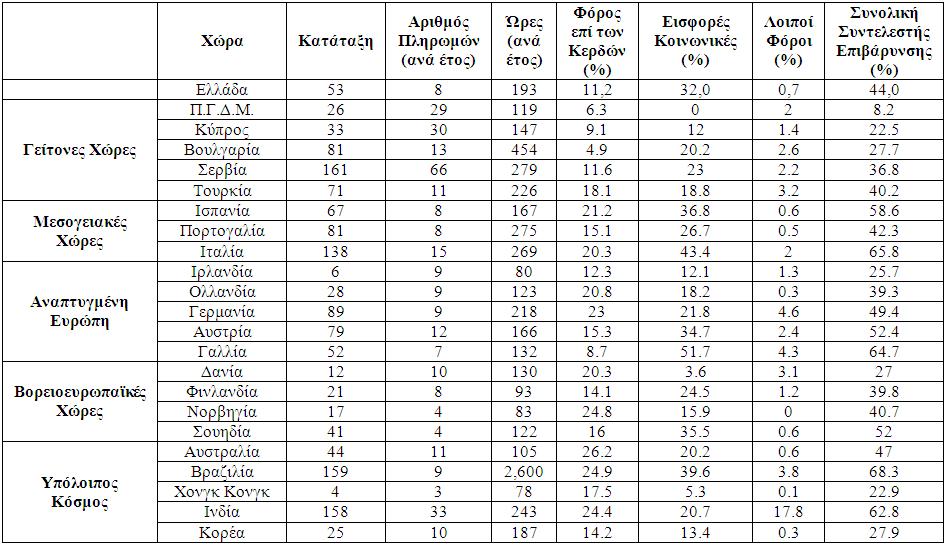

Σε αντίστοιχα επίπεδα κυμαίνεται και η φορολόγηση των επιχειρήσεων. Σε προηγούμενο σημείωμά μας τον Ιανουάριο του 2012 (Ανταγωνιστικότητα και Επιχειρήσεις), είχαμε παρουσιάσει μια αναλυτική περιγραφή του συνολικού συντελεστή επιβάρυνσης των επιχειρήσεων από τη φορολογία, τις ασφαλιστικές εισφορές, το κόστος συναλλαγών, τα δημόσια τέλη κ.λπ., με βάση τα στοιχεία του 2010. Από τα στοιχεία του 2010 φαινόταν ότι η Ελληνική οικονομία δεν είχε το μεγαλύτερο συνολικό συντελεστή συγκριτικά με τις άλλες χώρες. Η Ιταλία και η Γαλλία είχαν μεγαλύτερους συντελεστές. Ωστόσο, ο συντελεστής της Ελλάδας ήταν υψηλότερος από όλες τις γειτονικές χώρες, κυρίως της Ν.Α. Ευρώπης. Και αυτό είχε ερμηνευτεί ως αιτία φυγής επιχειρήσεων προς τα εκεί.

Πίνακας 1. Συνολικός συντελεστής επιβάρυνσης από φορολογία, ασφαλιστικές εισφορές, φόρους συναλλαγών, δημόσια τέλη, κ.λπ. (2013).

Πηγή: Doing Business 2013).

Σημειώσεις: Οι φόροι που περιλαμβάνονται για τον υπολογισμό του συνολικού φορολογικού συντελεστή είναι οι εξής: φόρος επί των κερδών των επιχειρήσεων, εργοδοτικές εισφορές και κοινωνική ασφάλιση, φόροι ιδιοκτησίας, φόροι του κύκλου εργασιών (μερίσματα, κεφαλαιακά κέρδη και φόροι επί χρηματοοικονομικών συναλλαγών) και λοιποί φόροι (δημοτικά τέλη, ειδικοί φόροι κατανάλωσης, τέλη κυκλοφορίας κ.λπ.).

** Ο συνολικός φορολογικός συντελεστής έχει σχεδιαστεί για να παρέχει μια συνολική εικόνα όλων των φόρων, με τους οποίους επιβαρύνεται μια επιχείρηση. Διαφοροποιείται από το φορολογικό συντελεστή βάσει νόμου (statutory rate), ο οποίος αφορά μόνο στους παράγοντες που περιλαμβάνονται στη φορολογική βάση. Για τον υπολογισμό του συνολικού φορολογικού συντελεστή, ο πραγματικός φόρος διαιρείται με το επιχειρηματικό κέρδος (commercial profit).

Με βάση τα πιο πρόσφατα στοιχεία (Doing Business 2013) (Πίνακας 1) για τη φορολογική επιβάρυνση των Ελληνικών επιχειρήσεων παρατηρούμε μια ελαφρά μείωση της τάξης των 2,4 ποσοστιαίων μονάδων το 2013 (από 46,4% το 2010 στο 44% το 2013). Ωστόσο, παρά τη μείωση η Ελλάδα εξακολουθεί να έχει υψηλότερη φορολόγηση έναντι των γειτονικών χωρών της με αποτέλεσμα να υπολείπεται σε όρους ανταγωνιστικότητας.

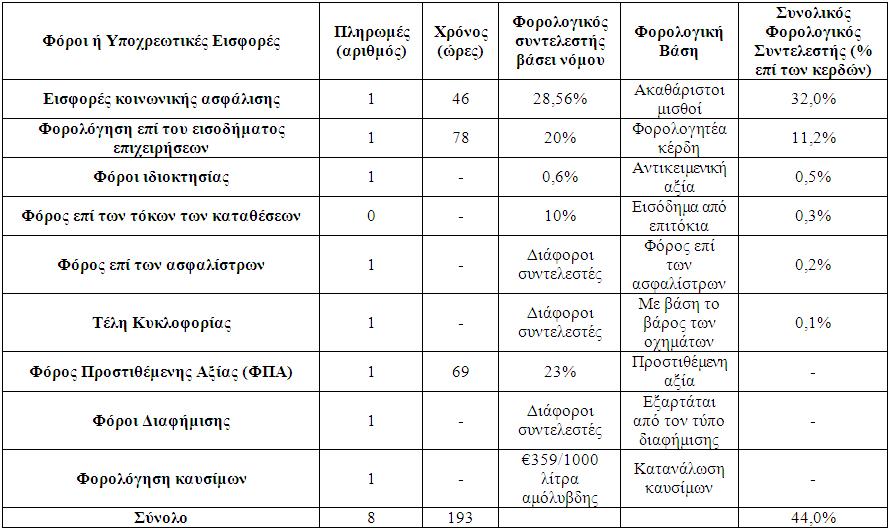

Αναλύοντας τη σύνθεση του συνολικού συντελεστή επιβάρυνσης για τις Ελληνικές επιχειρήσεις (Πίνακας 2) το μεγαλύτερο μέρος του κόστους αφορά στις πληρωμές για εισφορές κοινωνικής ασφάλισης (32% επί των κερδών) και φορολόγηση επί του εισοδήματος (11,2% επί των κερδών). Μικρότερες επιβαρύνσεις μεταξύ άλλων περιλαμβάνουν το φόρο ιδιοκτησίας, τη φορολόγηση των τόκων από τις καταθέσεις, τους φόρους επί των ασφαλίστρων και τα τέλη κυκλοφορίας. Άρα δεν είναι μόνο η φορολογική επιβάρυνση που μετράει!

Πίνακας 2. Ανάλυση του συνολικού συντελεστή φορολόγησης για την Ελλάδα.

Πηγή: Doing Business – Paying Taxes in Greece (2013).

Σημασία όμως έχει σε ποιους πέφτει το βάρος της φορολόγησης.

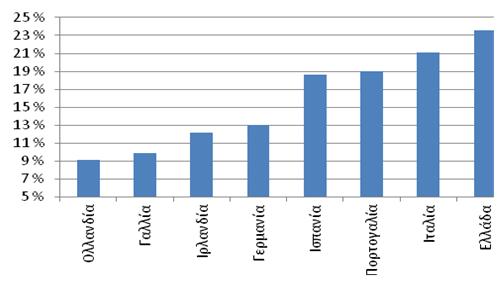

Όπως είναι γνωστό, τα εισοδήματα από παραοικονομικές δραστηριότητες δε φορολογούνται με αποτέλεσμα το φορολογικό βάρος να πέφτει σε όλους εκτός από αυτούς που δρουν στην παραοικονομία (Διάγραμμα 2). Το φορολογικό βάρος δεν επιμερίζεται σε όλους, αλλά μόνο στους συνεπείς φορολογούμενους.

Διάγραμμα 2. Το επίπεδο παραοικονομίας 2013 (ποσοστό του ΑΕΠ).

Πηγή: Schneider, F. (2013) “Size and development of the Shadow Economy from 2003 to 2013: some new fact”.

Όμως δεν είναι μόνο το ζήτημα της υπερφορολόγησης των συνεπών φορολογουμένων. Υπάρχει και το ζήτημα της ρευστότητας της οικονομίας.

Το Κράτος που διατηρεί το «προνόμιο» έκδοσης νομίσματος, διατηρεί και τη δυνατότητα οργάνωσης/προγραμματισμού των φορολογικών υποχρεώσεων πολιτών και επιχειρήσεων, γνωρίζοντας πως διαθέτει τη δυνατότητα χρήσης του εργαλείου της νομισματικής πολιτικής σε περίπτωση που o βαθμός φορολόγησης της οικονομίας οδηγήσει σε μείωση της διαθέσιμης ρευστότητας. Στη συνέχεια αποφασίζει ποιες δαπάνες θα πραγματοποιήσει (πληρωμές τόκων, συνταξιοδοτήσεις κ.λ.π.).

Το Κράτος που έχει υιοθετήσει το νόμισμα άλλης χώρας ή μιας υπερεθνικής οντότητας (Ελλάδα και ΕΖ) πρέπει να αποφασίσει ποιες δαπάνες θα χρηματοδοτήσει με κεφάλαια που αποκτώνται από φορολογία, εξαγωγές, τον (εξωτερικό) δανεισμό, εμβάσματα, προγράμματα βοήθειας και πωλήσεις περιουσιακών στοιχείων προς ξένους επενδυτές (Petrakis et al. 2014). Από τη στιγμή που η χώρα δε διατηρεί τη δυνατότητα έκδοσης νομίσματος, τα δημοσιοοικονομικά έσοδα πρέπει να βασίζονται σε εισροές κεφαλαίου από το εξωτερικό (εμπορικό ισοζύγιο και ισοζύγιο κεφαλαίου). Εναλλακτικά θα οδηγούν σε αντίστοιχη μείωση της εγχώριας ρευστότητας.

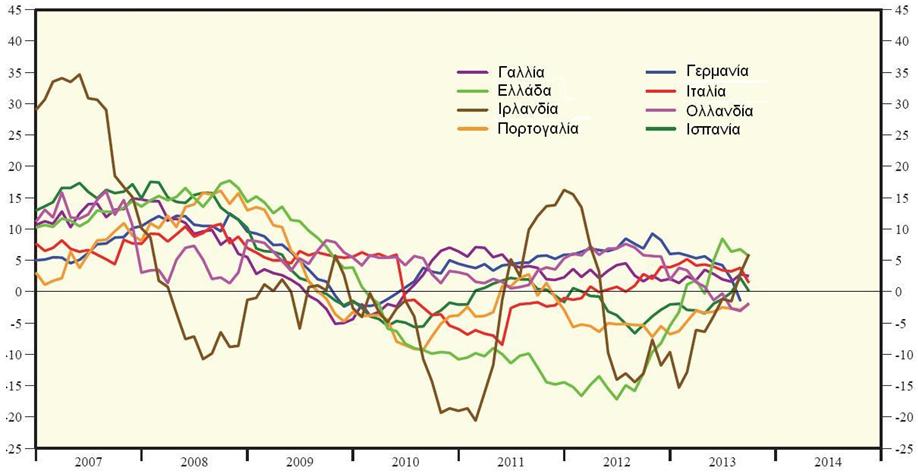

Η Ελληνική οικονομία διέρχεται περίοδο εξαιρετικά πενιχρής ρευστότητας. Οι μοναδικές πηγές ρευστότητας μετά την κρίση, λόγω της διακοπής εισροών από το εξωτερικό, υπήρξαν το πρόγραμμα διάσωσης και η Ευρωπαϊκή Κεντρική Τράπεζα με τις ενέσεις ρευστότητας στο Τραπεζικό σύστημα. Παρόλα αυτά η ρευστότητα αποστραγγίστηκε από την Ελληνική οικονομία (βλέπε Διάγραμμα 3) παρόλο που τους τελευταίους μήνες (κυρίως λόγω εξαγωγών – τουρισμού) βελτιώθηκε αν και παραμένει εξαιρετικά προβληματική και έχει πάρει πάλι την κατιούσα (Διάγραμμα 3).

Διάγραμμα 3. Κυκλοφορία χρήματος M3 σε χώρες της Ευρωζώνης (ετήσια μεταβολή).

Πηγή: Yardeni.com.

Συνεπώς ο βαθμός φορολόγησης ως έννοια έχει νόημα στο βαθμό που υπάρχει ρευστότητα στην οικονομία. Χαρακτηριστικό παράδειγμα είναι η φορολόγηση των ακινήτων. Η χρονική στιγμή εφαρμογής της φορολόγησης των ακινήτων, παρά το γεγονός ότι ως μέτρο αποτελεί μία ορθή επιλογή, καθίσταται προβληματική λόγω της περιορισμένης ρευστότητας. Αν είχε εφαρμοστεί στο ξεκίνημα της κρίσης η αποτελεσματικότητα του μέτρου αυτού και η χρησιμότητά του θα ήταν διαφορετική. (Δεν είναι αριστερός φόρος. Έχει όμως τις λιγότερες διαταρακτικές επιδράσεις στα κίνητρα για εργασία και γενικότερα στο οικονομικό σύστημα).

Συμπερασματικά θα μπορούσαμε να πούμε ότι η Ελληνική οικονομία δεν φαίνεται να υπερφορολογείται. Υπερφορολούνται όμως οι συνεπείς Έλληνες πολίτες και οι συνεπείς Ελληνικές επιχειρήσεις λόγω της μεγάλης παραοικονομίας και φοροδιαφυγής. Και το σημαντικότερο: δεν υπάρχουν αρκετά ευρώ για να πληρώνουν τους φόρους τους. Ας αποκτήσει λοιπόν πρώτα η οικονομία ευρώ, ας μαζευτεί η παραοικονομία και τότε ας κάνουμε τη συζήτηση για το βαθμό φορολόγησης. Η συζήτηση τότε θα καταλήξει ότι οι Έλληνες πληρώνουν με το παραπάνω τις υποχρεώσεις τους και είναι επιβεβλημένη η μείωση των φορολογικών και πάσης φύσεως επιβαρύνσεων ιδιωτών και επιχειρήσεων.

P.E. Petrakis, P.C. Kostis, D.G. Valsamis (2014), “European Economics and Politics in the Midst of the Crisis; From the Outbreak of the Crisis to the Fragmented European Federation”, Springer, ISBN 978-3-642-41343-8, p.274, forthcoming.