Σε προηγούμενες αναρτήσεις μας (Προβλέψεις 2016-2021: Νοέμβριος (Η Πορεία Της Οικονομίας)) έχουμε παρουσιάσει τις εκτιμήσεις εντός μοντέλου της Oxford Economics (Basic Model - BM) για την ελληνική οικονομία. Στην παρούσα ανάρτηση, παρουσιάζουμε τις διαφορές μεταξύ των εκτιμήσεων του μοντέλου αυτού σε σχέση με τις αντίστοιχες εκτιμήσεις του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ), προκειμένου να εντοπίσουμε που οφείλονται οι διαφορές στις εκτιμήσεις τους.

Το ΒΜ μοντέλο, εξετάζει εάν υπάρχει απόκλιση του πρωτογενούς πλεονάσματος από τους στόχους που τέθηκαν στο “Supplemental Memorandum of Understanding” για την ελληνική οικονομία (16/06/2015). Στις εκτιμήσεις του Νοεμβρίου του 2016 προκύπτει ότι το 2018 η απόκλιση του πρωτογενούς πλεονάσματος από το στόχο αναμένεται να είναι περίπου στο -0,56% του ΑΕΠ και άρα θα πρέπει να περιμένουμε από το 2019 και έπειτα (όχι δηλαδή από το 2018) την υιοθέτηση ενός νέου πακέτου δημοσιονομικής συρρίκνωσης (εφαρμογή δημοσιονομικού κόφτη). Η εφαρμογή του πακέτου αυτού θα αφορά 0,97 δις ευρώ εντός του 2018 και υποθέτουμε ότι τα μέτρα αυτά θα διαρκέσουν για όλα τα επόμενα έτη. Επίσης, διαπιστώνεται ότι το έτος 2016 και από το 2019 έως το 2021, το πρωτογενές πλεόνασμα είναι υψηλότερο από το στόχο του προγράμματος προσαρμογής και η διαφορά αυτή διατίθεται στη δημόσια κατανάλωση. Υποθέτουμε, επίσης, ότι τα spreads των 10ετών ελληνικών ομολόγων θα κυμαίνονται στην περιοχή του 4% από το τρίτο τρίμηνο του 2017 και έπειτα.

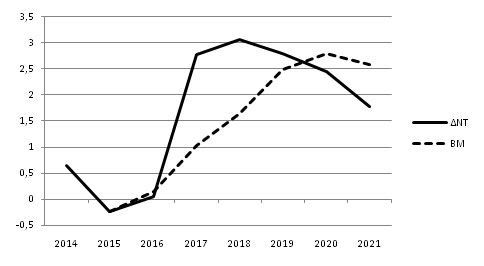

Οι ρυθμοί μεγέθυνσης του πραγματικού ΑΕΠ, που παρουσιάζει το μοντέλο με τις παραπάνω υποθέσεις σε σχέση με το μοντέλο του ΔΝΤ, παρουσιάζονται στο Διάγραμμα 1, ενώ ο Πίνακας 1 παρουσιάζει τα αντίστοιχα στοιχεία.

Διάγραμμα 1. Ρυθμός μεγέθυνσης του πραγματικού ΑΕΠ (%).

Πηγή: Global Economic Model (Oxford Economics - ΕΚΠΑ) και World Economic Outlook (October 2016 IMF).

Πηγή: Global Economic Model (Oxford Economics - ΕΚΠΑ) και World Economic Outlook (October 2016 IMF).

Πίνακας 1. Ρυθμός μεγέθυνσης του πραγματικού ΑΕΠ (%).

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| ΔΝΤ | 0,06 | 2,77 | 3,07 | 2,8 | 2,45 | 1,78 |

| BM | 0,14 | 1,02 | 1,65 | 2,48 | 2,79 | 2,59 |

| Διαφορά ΔΝΤ-BM | -0,08 | 1,75 | 1,42 | 0,32 | -0,34 | -0,81 |

Πηγή: Global Economic Model (Oxford Economics - ΕΚΠΑ) και World Economic Outlook (October 2016 IMF).

Από τα παραπάνω προκύπτουν οι εξής παρατηρήσεις: α) Το ΔΝΤ είναι περισσότερο αισιόδοξο όχι μόνο για το 2017 (εκτιμά υψηλότερο ρυθμό μεγέθυνσης κατά 1,75%), αλλά και για το 2018 (υψηλότερος ρυθμός μεγέθυνσης κατά 1,42%) και το 2019 (υψηλότερος ρυθμός μεγέθυνσης κατά 0,32%). β) Οι περισσότερο αισιόδοξες εκτιμήσεις του IMF καταλήγουν στο ότι το πραγματικό ΑΕΠ το 2021 θα είναι υψηλότερο κατά περίπου 5,7 δις ευρώ (σύμφωνα με το ΟΕ 210,6 δις, ενώ σύμφωνα με το ΒΜ 204,9 δις). Η αντίστοιχη διαφορά το 2019 αναμένεται να είναι 7,3 δις (201,6 σύμφωνα με το IMF και 194,3 δις σύμφωνα με το ΒΜ). γ) Το ΒΜ εμφανίζεται περισσότερο αισιόδοξο από το IMF μετά το 2020 λόγω του μεγαλύτερου ρυθμού μεγέθυνσης των βασικών παραγόντων που διαμορφώνουν το ΑΕΠ. Στο ΒΜ η οικονομία, λόγω των χαμηλότερων ρυθμών μεγέθυνσης μέχρι το 2019, έρχεται με μεγαλύτερη δυναμική τα έτη 2020 και 2021.

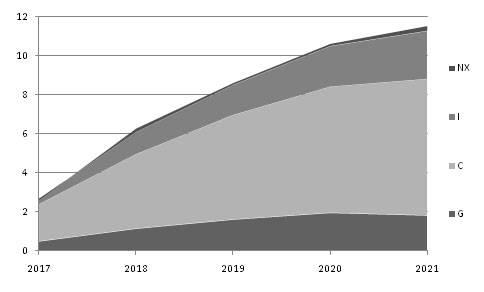

Στο ΒΜ μοντέλο η συνεισφορά των επιμέρους παραγόντων που διαμορφώνουν το ΑΕΠ στη μεταβολή του ΑΕΠ είναι η εξής για τα έτη 2017 έως 2021 (Πίνακας 2).

Πίνακας 2. Η διάρθρωση του ΑΕΠ στο ΒΜ.

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | ||

| Ονομαστικά μεγέθη σε δις ευρώ | ΑΕΠ | 175,71 | 179,66 | 185,80 | 194,49 | 205,10 | 216,45 |

| Κρατική Κατανάλωση | 34,92 | 35,42 | 36,56 | 38,18 | 40,14 | 41,96 | |

| Ιδιωτική Κατανάλωση | 122,76 | 124,65 | 128,46 | 133,81 | 140,27 | 147,26 | |

| Επενδύσεις | 21,10 | 21,39 | 22,51 | 24,04 | 26,11 | 28,56 | |

| Καθαρές Εξαγωγές | -2,94 | -3,02 | -2,85 | -2,76 | -2,65 | -2,42 | |

| Ποσοστό συμμετοχής κάθε component στο συνολικό ΑΕΠ | Κρατική Κατανάλωση | 19,86% | 19,85% | 19,80% | 19,75% | 19,69% | 19,48% |

| Ιδιωτική Κατανάλωση | 69,81% | 69,86% | 69,56% | 69,23% | 68,81% | 68,38% | |

| Επενδύσεις | 12,00% | 11,98% | 12,19% | 12,44% | 12,81% | 13,26% | |

| Καθαρές Εξαγωγές | -1,67% | -1,69% | -1,54% | -1,43% | -1,30% | -1,12% | |

| Μεταβολές ανά έτος (σε δις ευρώ) | - | 2,59 | 6,25 | 8,58 | 10,59 | 11,50 | |

| Κρατική Κατανάλωση | - | 0,49 | 1,15 | 1,62 | 1,96 | 1,83 | |

| Ιδιωτική Κατανάλωση | - | 1,89 | 3,81 | 5,35 | 6,46 | 6,99 | |

| Επενδύσεις | - | 0,28 | 1,13 | 1,53 | 2,07 | 2,45 | |

| Καθαρές Εξαγωγές | - | -0,07 | 0,17 | 0,09 | 0,11 | 0,23 | |

| Σε τι ποσοστό οφείλεται το κάθε component για τη μεταβολή του ΑΕΠ | Κρατική Κατανάλωση | - | 19,0% | 18,3% | 18,8% | 18,5% | 15,9% |

| Ιδιωτική Κατανάλωση | - | 72,9% | 60,9% | 62,3% | 61,0% | 60,8% | |

| Επενδύσεις | - | 10,9% | 18,0% | 17,8% | 19,5% | 21,3% | |

| Καθαρές Εξαγωγές | - | -2,9% | 2,7% | 1,0% | 1,0% | 2,0% | |

Πηγή: Global Economic Model (Oxford Economics - ΕΚΠΑ).

Σημείωση: GDP: Gross Domestic Product, G: Government Consumption, C: Private Consumption, I: Investments, NT: Net Exports.

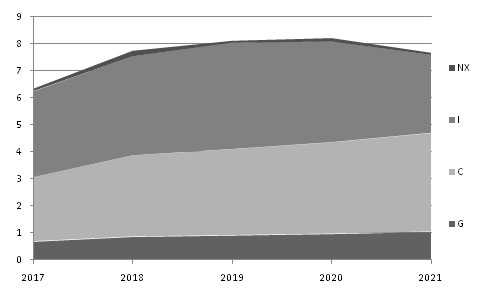

O Πίνακας 3 παρουσιάζει τα αντίστοιχα στοιχεία για το μοντέλο του IMF.

Πίνακας 3. Η διάρθρωση του ΑΕΠ σύμφωνα με το ΔΝΤ.

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | ||

| Ονομαστικά μεγέθη σε δις ευρώ | ΑΕΠ | 175,44 | 181,77 | 189,52 | 197,65 | 205,87 | 213,55 |

| Κρατική Κατανάλωση | 34,85 | 35,53 | 36,40 | 37,31 | 38,28 | 39,32 | |

| Ιδιωτική Κατανάλωση | 122,31 | 124,71 | 127,73 | 130,94 | 134,34 | 138,01 | |

| Επενδύσεις | 18,12 | 21,28 | 24,94 | 28,88 | 32,61 | 35,49 | |

| Καθαρές Εξαγωγές | 0,16 | 0,25 | 0,45 | 0,52 | 0,65 | 0,73 | |

| Ποσοστό συμμετοχής κάθε component στο συνολικό ΑΕΠ | Κρατική Κατανάλωση | 19,86% | 19,55% | 19,20% | 18,88% | 18,59% | 18,41% |

| Ιδιωτική Κατανάλωση | 69,72% | 68,61% | 67,40% | 66,25% | 65,25% | 64,63% | |

| Επενδύσεις | 10,33% | 11,71% | 13,16% | 14,61% | 15,84% | 16,62% | |

| Καθαρές Εξαγωγές | 0,09% | 0,14% | 0,24% | 0,27% | 0,32% | 0,34% | |

| Μεταβολές ανά έτος (σε δις ευρώ) | ΑΕΠ | - | 6,33 | 7,75 | 8,13 | 8,22 | 7,68 |

| Κρατική Κατανάλωση | - | 0,68 | 0,86 | 0,91 | 0,97 | 1,05 | |

| Ιδιωτική Κατανάλωση | - | 2,40 | 3,02 | 3,20 | 3,40 | 3,67 | |

| Επενδύσεις | - | 3,16 | 3,66 | 3,94 | 3,73 | 2,88 | |

| Καθαρές Εξαγωγές | - | 0,09 | 0,21 | 0,07 | 0,12 | 0,08 | |

| Σε τι ποσοστό οφείλεται το κάθε component για τη μεταβολή του ΑΕΠ | Κρατική Κατανάλωση | - | 10,78% | 11,12% | 11,24% | 11,79% | 13,62% |

| Ιδιωτική Κατανάλωση | - | 37,85% | 39,02% | 39,44% | 41,37% | 47,81% | |

| Επενδύσεις | - | 49,96% | 47,22% | 48,43% | 45,32% | 37,50% | |

| Καθαρές Εξαγωγές | - | 1,40% | 2,65% | 0,89% | 1,52% | 1,06% | |

Πηγή: Επεξεργασία στοιχείων World Economic Outlook (October 2016 IMF).

Σημείωση: Λόγω του ότι το ΔΝΤ δεν δίνει τα στοιχεία για τα components που συνθέτουν το ΑΕΠ έγιναν οι εξής υπολογισμοί: α) Οι επενδύσεις δίνονται ως ποσοστό του ΑΕΠ οπότε υπολογίστηκαν πολλαπλασιάζοντας αυτό το ποσοστό με το ΑΕΠ. β) Για τις εισαγωγές και τις εξαγωγές δίνονται οι ρυθμοί μεταβολής τους, οπότε τα μεγέθη μέχρι το 2021 υπολογίστηκαν με βάση τις εισαγωγές και τις εξαγωγές για το 2015. Η διαφορά τους (εισαγωγές – εξαγωγές) δίνει τις καθαρές εξαγωγές. γ) Το IMF δεν δίνει στοιχεία για την κατανάλωση (δημόσια και ιδιωτική). Τα στοιχεία αυτά προκύπτουν αφαιρώντας από το ονομαστικό ΑΕΠ τις επενδύσεις και τις καθαρές εξαγωγές και έπειτα: i) για την ιδιωτική κατανάλωση πολλαπλασιάζοντας το μέγεθος αυτό -ανά έτος- με το διαχρονικό μέσο όρο που παρουσιάζει η ιδιωτική κατανάλωση στο ΒΜ μοντέλο (η οποία είναι σταθερή κατά τη διάρκεια των ετών στο 77,8% της συνολικής κατανάλωσης) και ii) για τη δημόσια κατανάλωση πολλαπλασιάζοντας το μέγεθος αυτό -ανά έτος- με το διαχρονικό μέσο όρο που παρουσιάζει η δημόσια κατανάλωση στο ΒΜ μοντέλο (η οποία είναι σταθερή κατά τη διάρκεια των ετών στο 22,2% της συνολικής κατανάλωσης).

Από τα παραπάνω στοιχεία προκύπτει ότι για το ΒΜ μοντέλο, τη μεγαλύτερη συνεισφορά στις ετήσιες μεταβολές του ΑΕΠ παίζει η ιδιωτική κατανάλωση, η οποία συνεισφέρει κατά 60% με 64% στην αύξηση του ΑΕΠ. Δεύτερος παράγοντας είναι οι επενδύσεις, οι οποίες συνεισφέρουν κατά περίπου 18% με 21% και μετά η δημόσια κατανάλωση, η οποία συνεισφέρει κατά περίπου 16% με 19% (Διάγραμμα 2).

Διάγραμμα 2. Συνεισφορά των παραγόντων του ΑΕΠ στις ετήσιες μεταβολές του ΑΕΠ σύμφωνα με το ΒΜ (σε δις ευρώ).

Πηγή: Global Economic Model (Oxford Economics - ΕΚΠΑ).

Πηγή: Global Economic Model (Oxford Economics - ΕΚΠΑ).

Αντίστοιχα, το μοντέλο του ΔΝΤ είναι αρκετά διαφορετικό (Διάγραμμα 3). Τη μεγαλύτερη συνεισφορά στις ετήσιες μεταβολές του ΑΕΠ παίζουν οι επενδύσεις, οι οποίες συνεισφέρουν κατά περίπου 37,5% με 50%. Ακολουθεί η ιδιωτική κατανάλωση, η οποία συνεισφέρει από 38% έως 48% και τέλος η δημόσια κατανάλωση κατά περίπου 11% με 13%.

Διάγραμμα 3. Συνεισφορά των παραγόντων του ΑΕΠ στις ετήσιες μεταβολές του ΑΕΠ σύμφωνα με το μοντέλο του ΔΝΤ (σε δις ευρώ).

Πηγή: Επεξεργασία στοιχείων World Economic Outlook (October 2016 IMF).

Πηγή: Επεξεργασία στοιχείων World Economic Outlook (October 2016 IMF).

Ο Πίνακας 4 παρουσιάζει τις διαφορές των εκτιμήσεων μεταξύ του ΒΜ και του ΔΝΤ.

Πίνακας 4. Διαφορές μεταξύ των μοντέλων ΒΜ και ΔΝΤ (σε δις ευρώ).

| 2017 | 2018 | 2019 | 2020 | 2021 | ||

Διαφορές μεταξύ BM και IMF (IMF-BM) | ΑΕΠ | 2,11 | 3,72 | 3,16 | 0,77 | -2,90 |

| Κρατική Κατανάλωση | 0,12 | -0,16 | -0,87 | -1,86 | -2,64 | |

| Ιδιωτική Κατανάλωση | 0,06 | -0,73 | -2,87 | -5,93 | -9,25 | |

| Επενδύσεις | -0,10 | 2,43 | 4,84 | 6,50 | 6,93 | |

| Καθαρές Εξαγωγές | 3,26 | 3,30 | 3,28 | 3,30 | 3,15 | |

Πηγή: Global Economic Model (Oxford Economics - ΕΚΠΑ) και World Economic Outlook (October 2016 IMF).

Συμπεράσματα:

Από την παραπάνω ανάλυση, προκύπτει ότι το μοντέλο του ΔΝΤ είναι αρκετά πιο αισιόδοξο από το ΒΜ για τα έτη από το 2017 έως το 2020. Μόνο για το 2021 αναμένεται το ονομαστικό ΑΕΠ να είναι χαμηλότερο από το ΒΜ. Οι υψηλότερες εκτιμήσεις οφείλονται στο ότι το ΔΝΤ εκτιμά ιδιαίτερα υψηλότερες επενδύσεις σε σχέση με το ΒΜ. Αυτές είναι υψηλότερες κατά 2,43 δις για το 2018, 4,84 δις ευρώ για το 2019, 6,5 δις ευρώ για το 2020 και 6,93 δις ευρώ για το 2021. Επίσης, το ΔΝΤ εκτιμά ότι οι καθαρές εξαγωγές θα είναι περίπου 3 δις ευρώ υψηλότερες κάθε χρόνο. Τέλος, εκτιμά αρκετά χαμηλότερα επίπεδα ιδιωτικής κατανάλωσης σε σχέση με το ΒΜ, ιδιαίτερα μετά το 2019 (2,87 δις ευρώ χαμηλότερη το 2019, 5,93 δις ευρώ χαμηλότερη το 2020 και 9,25 δις ευρώ χαμηλότερη το 2021).