Το πρώτο πρόγραμμα δημοσιονομικής προσαρμογής για την Ελλάδα, αφορούσε σε μια προσαρμογή η οποία θα είχε πολύ μεγαλύτερες των θεωρητικά προσδοκώμενων επιπτώσεων κατά τον 1ο χρόνο και το 2ο χρόνο εφαρμογής, σε σύγκριση με την εμπειρία των 15 χωρών που χρησιμοποιεί ως πιλότο το ΔΝΤ (2010). Οι κύριοι λόγοι για αυτό ήταν η εφαρμοζόμενη νομισματική πολιτική και οι διοικητικές αγκυλώσεις. Στόχος ήταν να φτάσει η Ελληνική οικονομία στο σημείο να εμφανίσει θετικό ρυθμό μεγέθυνσης το 2012 της τάξης του +1,1%, κάτι που φυσικά δεν πραγματοποιήθηκε ποτέ.

Ιδιαίτερα σημαντικό ρόλο έπαιξε και η σύνθεση της δημοσιονομικής προσαρμογής. Σύμφωνα με τους Alesina and Ardagna (2009), οι μειώσεις των δαπανών έχουν μεγαλύτερες πιθανότητες επιτυχίας σε σχέση με τις αυξήσεις των φόρων, καθώς έχουν μικρότερες επιπτώσεις στο ΑΕΠ. Επίσης, οι μειώσεις των δημοσίων επενδύσεων επιβαρύνουν σε μεγαλύτερο βαθμό το ΑΕΠ σε σχέση με τη μείωση των καταναλωτικών δαπανών. Η δημοσιονομική προσαρμογή, που εφαρμόστηκε στην Ελλάδα, αφορούσε σε μειώσεις του προϋπολογισμού δημοσίων επενδύσεων και σε αύξηση της φορολογίας, ωθώντας με τον τρόπο αυτό το ΑΕΠ σε πολύ χαμηλά επίπεδα.

Σε πρόσφατη μελέτη της, η Eurobank (2012) εκτιμά το μέγεθος των δημοσιονομικών πολλαπλασιαστών για την Ελληνική οικονομία. Η Eurobank έρχεται σε συμφωνία με άλλες εμπειρικές έρευνες οι οποίες υπολογίζουν πολύ μεγαλύτερους πολλαπλασιαστές σε περιόδους ύφεσης, σε σχέση με περιόδους ανάπτυξης της παραγωγής. Ενώ ο εισοδηματικός πολλαπλασιαστής είναι συνεπής με τα αποτελέσματα άλλων ερευνών, ο πολλαπλασιαστής επενδύσεων υπολογίζεται ότι είναι πάνω από τη μονάδα σε περιόδους ύφεσης (1,32). Όσον αφορά στους πολλαπλασιαστές άλλων κατηγοριών επενδύσεων, ο μεγαλύτερος πολλαπλασιαστής υπολογίζεται να είναι αυτός των δαπανών για μισθούς, ο οποίος ανέρχεται σε 2,35. Συμπεραίνουμε λοιπόν ότι το βάθος της ύφεσης που αντιμετωπίζει η Ελληνική οικονομία τα τελευταία χρόνια δε θα πρέπει να μας αφήνει έκπληκτους, δεδομένης της ευαισθησίας της Ελληνικής οικονομίας στις αλλαγές της δημοσιονομικής πολιτικής.

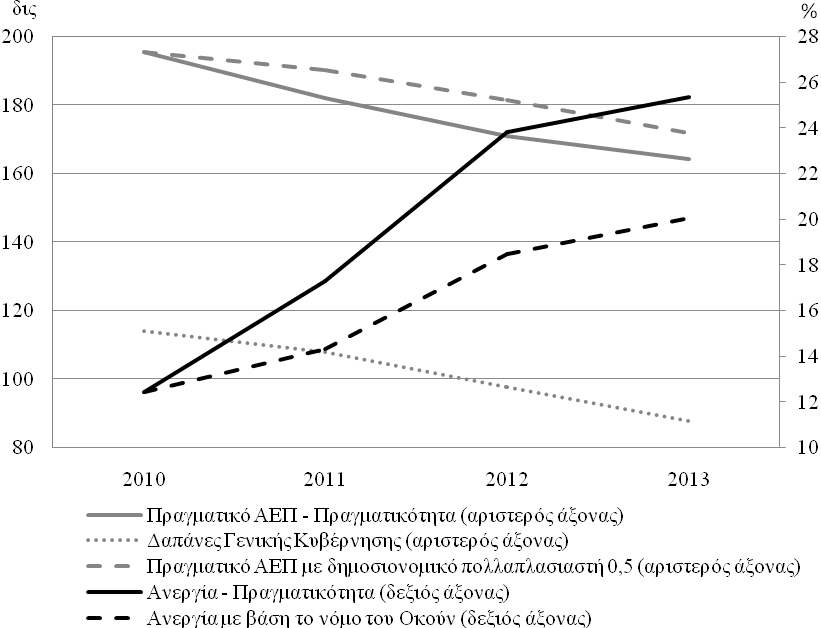

Το Διάγραμμα 1 παρουσιάζει την εξέλιξη του ΑΕΠ και της ανεργίας της Ελληνικής οικονομίας για την περίοδο 2010 έως 2013, καθώς και τι θα είχε συμβεί εάν οι υποεκτιμημένοι υπολογισμοί για τους δημοσιονομικούς πολλαπλασιαστές από το ΔΝΤ ήταν σωστοί. Με βάση τη μεταβολή των δαπανών της Γενικής Κυβέρνησης, υπολογίζουμε την εξέλιξη που θα είχε το ονομαστικό ΑΕΠ, εάν οι δημοσιονομικός πολλαπλασιαστής για την Ελληνική οικονομία ήταν της τάξης του 0,5. Ένα τοις εκατό αύξηση των δαπανών της Γενικής Κυβέρνησης αναμένεται να αυξάνει το ΑΕΠ κατά 0,5%. Έπειτα, υπολογίζουμε τη μακροχρόνια ανεργία μέσω της εφαρμογής του νόμου του Okun για την Ελληνική οικονομία. Οι Ball et al. (2012) δεν πραγματοποιούν μέτρηση του νόμου του Okun για την Ελλάδα, ωστόσο υποθέτουμε ότι η εκτίμηση για την Ελληνική οικονομία βρίσκεται ανάμεσα σε αυτές της Πορτογαλίας (-0,268) και της Ισπανίας (-0,852), δηλαδή στο -0,56. Έτσι λοιπόν, υπολογίζουμε την επίδραση μιας αύξησης του επιπέδου παραγωγής κατά μια ποσοστιαία μονάδα, να μεταφράζεται σε μείωση κατά 0,56% του επιπέδου της ανεργίας στην Ελλάδα.

Διάγραμμα 1. Εξέλιξη ΑΕΠ και ανεργίας με βάση τους πολλαπλασιαστές.

Πηγές: Unemployment – Reality, Nominal GDP: IMF (October 2012), General Government Expenditures: Eurostat (gov_a_main), The Second Adjustment Program for Greece: First Review (December 2012).

Παρατηρούμε ότι εάν ο δημοσιονομικός πολλαπλασιαστής για την Ελληνική οικονομία ήταν της τάξης του 0,5 -σύμφωνα δηλαδή με τις αρχικές εκτιμήσεις του IMF- το αναμενόμενο επίπεδο του ΑΕΠ για το έτος 2013 θα ήταν κατά €9,57 δις υψηλότερο σε σχέση με αυτό που αναμένεται να είναι τώρα. Επιπρόσθετα, σύμφωνα με το νόμο του Okun, αυτό θα είχε σημαντική επίδραση και στο επίπεδο ανεργίας, το οποίο θα ήταν το έτος 2013 της τάξης του 20,1% αντί του 25,3% που αναμένεται τώρα. Ακόμα σημαντικότερο; Η «λάθος» εκτίμηση του ΔΝΤ ισοδυναμεί (μέσω απλών υπολογισμών) με 336.000 ανέργους!

Εάν είχε χρησιμοποιηθεί υψηλότερος πολλαπλασιαστής από την αρχή του προγράμματος, θα είχε γίνει σαφές ότι η Ελληνική οικονομία είχε την ανάγκη μακρύτερης περιόδου προσαρμογής και διαγραφής του χρέους. Ωστόσο, και πάλι θα έπρεπε με κάποιον τρόπο να μηδενιστεί το πρωτογενές έλλειμμα της Ελληνικής οικονομίας το οποίο ήταν της τάξης του 8,6% του ΑΕΠ το 2009. Όπως αναφέρθηκε και παραπάνω, το ύψος του πολλαπλασιαστή εξαρτάται και από το μίγμα δημοσιονομικής προσαρμογής που ακολουθείται και η σύνθεση αυτή για την Ελλάδα δεν ήταν η καταλληλότερη. Ωστόσο, αν η Ελληνική κυβέρνηση είχε την ικανότητα να πείσει από τις αρχές του 2010 ότι θα μπορούσε να εφαρμόσει με αποτελεσματικό τρόπο τις φορολογικές πολιτικές, καθώς και ήπιες περικοπές των δαπανών, ίσως η κατάσταση στην οποία βρίσκεται αυτή τη στιγμή η Ελληνική οικονομία να ήταν διαφορετική.

Alesina, A., and Ardagna, S., (1998), Tales of Fiscal Adjustment, Economic Policy, 27: 487-545

Ball L., Leigh D., Loungani P., (2012) Okun’s Law: Fit at 50?, paper presented at the 3th Jacques Polak Annual Research Conference hosted by the International Monetary Fund, Washington, DC, November 8-9, 2012, p. 22.

Eurobank (2012) Fiscal multipliers in deep economic recessions and the case for a 2-year extension in Greece’s austerity programme, Economy and Markets, VIII, 4, October.