Η κρίση χρέους στην Ευρωζώνη συνεχίζει να επιδεινώνεται παρά την περί του αντιθέτου παρατηρούμενη εικόνα. Τα spreads των χωρών της Ευρωζώνης υποχωρούν, κάνοντας πολλούς να πιστεύουν ότι η κρίση χρέους αποτελεί παρελθόν. Η πραγματικότητα ωστόσο είναι διαφορετική. Η πτώση των spreads οφείλεται κατά πολύ στην ανακοίνωση της ΕΚΤ για την εφαρμογή του προγράμματος OMT.

Ουσιαστικά θα πρέπει να αναρωτηθούμε εάν τα spreads αντανακλούν πλέον τις προσδοκίες της αγοράς για τη μελλοντική πορεία του χρέους ή εάν αντανακλούν ένα μίγμα προσδοκιών σχετικά με τις μελλοντικές αποφάσεις της ΕΚΤ και παρόμοιων οργανισμών.

Ως εκ τούτου η χρησιμοποίηση των spreads ως μεταβλητή για τον προσδιορισμό της εξέλιξης του χρέους και της βιωσιμότητάς του δεν επαρκεί. Για το σκοπό αυτό η χρησιμοποίηση του λόγου χρέους ως προς το ΑΕΠ αποτελεί καλύτερο δείκτη για την εξέλιξη του χρέους, παρά τα όποια προβλήματα υπεισέρχονται. Τα προβλήματα αυτά μπορούν να συνοψιστούν στα παρακάτω:

- Το ακαθάριστο χρέος δε συμπεριλαμβάνει τα δημόσια περιουσιακά στοιχεία.

- Το ακαθάριστο χρέος δε συμπεριλαμβάνει τις οφειλές του κράτους, όπως τις συντάξεις και το σύστημα κοινωνικής ασφάλισης.

- Το ΑΕΠ ως μέγεθος είναι στατικό και ο ρυθμός μεγέθυνσης παίζει και αυτός σημαντικό ρόλο. Στην Ευρωζώνη η μεγέθυνση έχει περιέλθει σε μια φάση χαμηλής τροχιάς τα τελευταία χρόνια.

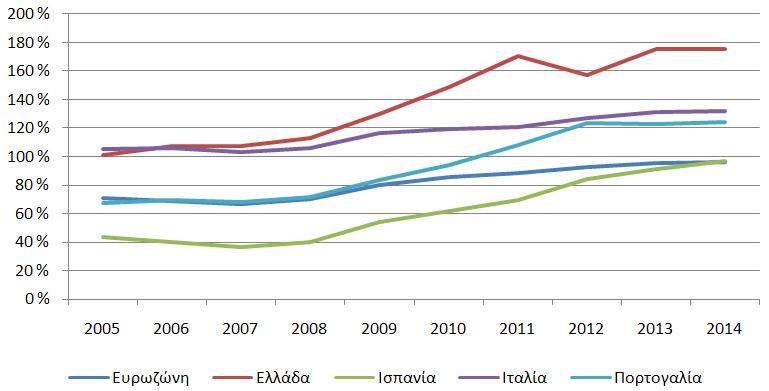

Στο Διάγραμμα 1 παρουσιάζεται η εξέλιξη του δημοσίου χρέους σε επιλεγμένες χώρες της Ευρωζώνης και στην Ευρωζώνη ως σύνολο. Ακόμα και οι πλέον αισιόδοξες προβλέψεις αποτυπώνουν αύξηση του λόγου χρέους προς ΑΕΠ.

Διάγραμμα 1. Η εξέλιξη του δημοσίου χρέους.

Πηγή: AMECO.

Αν αναλογιστούμε ότι από το 2008 υπήρχαν φόβοι για τη μη βιωσιμότητα του Ευρωπαϊκού χρέους οι πιθανότητες είναι ακόμα μεγαλύτερες πλέον. Η αναδιάρθρωση του Ελληνικού χρέους δεν έφερε το αναμενόμενο αποτέλεσμα ενώ προκάλεσε και σε μεγάλο βαθμό την κατάρρευση του Κυπριακού τραπεζικού τομέα. Επί της ουσίας η κατάσταση αντί να βελτιωθεί, χειροτέρευσε.

Ποιες είναι όμως οι εναλλακτικές επιλογές οι οποίες θα δώσουν διέξοδο στο πρόβλημα; Την απάντηση στο παραπάνω ερώτημα προσπαθούν να δώσουν οι Pâris και Wyplosz (2013) οι οποίοι παραθέτουν πέντε επιλογές.

1. Μακροχρόνια μείωση του χρέους μέσω πλεονασματικών προϋπολογισμών

Βασικό λάθος της Τρόικα ήταν η επιβολή άμεσης δημοσιονομικής λιτότητας χωρίς την παρουσίαση μακροχρόνιου οράματος. Είναι γνωστό ότι απαιτούνται δεκαετίες για τη μείωση του χρέους μέσω δημοσιονομικής προσαρμογής ιδιαίτερα σε χώρες όπως η Ελλάδα, η Πορτογαλία και η Ιταλία των οποίων το χρέος ως ποσοστό του ΑΕΠ είναι κατά πολύ μεγαλύτερο από το 60% που ορίζει η συνθήκη του Μάαστριχτ.

Η εμφάνιση πλεονασμάτων αρχικά συνδέεται με περιοριστική πολιτική, ωστόσο στη συνέχεια οδηγεί σε επέκταση της οικονομίας. Για αυτό το λόγο το κόστος της μείωσης του χρέους είναι εμπροσθοβαρές. Στην προσπάθεια αυτή η δημοσιονομική πολιτική ή η νομισματική πολιτική μπορούν να δώσουν το έναυσμα της ανάκαμψης. Οι διαρθρωτικές μεταβολές μπορούν να αποτελέσουν μια εναλλακτική προσέγγιση, ωστόσο τα αποτελέσματα για να γίνουν εμφανή απαιτούν χρόνο.

2. Πώληση δημόσιας περιουσίας

Η πώληση περιουσιακών στοιχείων του δημοσίου και η χρήση των εσόδων για επαναγορά κρατικών ομολόγων μπορεί να συμβάλει στην απομείωση του χρέους. Το πρόβλημα όμως που εμφανίζεται σε μια τέτοια περίπτωση αφορά στη δυσκολία αποτίμησης του κρατικού χαρτοφυλακίου. Στον Πίνακα 1 παρουσιάζονται οι εκτιμήσεις του ΟΟΣΑ για την αξία των περιουσιακών στοιχείων (ως ποσοστό του ΑΕΠ). Για την Ευρωζώνη ως σύνολο, το ποσό εκτιμάται στο 3% του ΑΕΠ.

Πίνακας 1. Εκτιμήσεις της αξίας των περιουσιακών στοιχείων της γενικής κυβέρνησης (% του ΑΕΠ).

Πηγή: Economic Outlook, OECD, June 2013.

3. Αναδιάρθρωση του χρέους

Οι παραπάνω δύο επιλογές υπό τις παρούσες συνθήκες μπορεί να είναι ανέφικτες και όχι αρκετά ικανές να σταματήσουν τη συρρίκνωση της οικονομίας. Ωστόσο, το γεγονός ότι πολλές τράπεζες έχουν εγγράψει στους ισολογισμούς τους κρατικό χρέος, έχει ως συνέπεια οποιαδήποτε διαγραφή χρέους να προκαλέσει διάδοση της κρίσης στον τραπεζικό τομέα, με αποτέλεσμα τον περεταίρω δανεισμό του κράτους για την ανακεφαλαιοποίηση των τραπεζών.

4. Αγορά του χρέους από τον ESM και τις εθνικές κυβερνήσεις

Αγορά κρατικού χρέους από τον ESM ή από εθνικές κυβερνήσεις χωρίς να δημιουργείται νέο χρέος. Ένα τέτοιο ενδεχόμενο ισοδυναμεί με μεταφορά πόρων από τις πλεονασματικές στις ελλειμματικές χώρες. Μια τέτοια επιλογή προσκρούει στον πολιτικό αντίκτυπο που θα έχει για τις εθνικές κυβερνήσεις ενώ αυξάνει και ο ηθικός κίνδυνος.

5. Νομισματοποίηση του χρέους

Καθώς το επίπεδο του χρέους πλησιάζει επίπεδα τα οποία είναι δύσκολα διαχωρίσιμα από τις εθνικές κυβερνήσεις, τότε οι κεντρικές τράπεζες μπορούν να λειτουργήσουν ως το τελευταίο ασφαλές καταφύγιο (lender of last resort). Το βασικό πρόβλημα στην κρίση χρέους ωστόσο -σύμφωνα με πολλούς οικονομολόγους- πηγάζει από το γεγονός ότι οι αγορές δεν πίστεψαν ότι η ΕΚΤ μπορεί να συμβάλλει καθοριστικά στην αντιμετώπιση της κρίσης χρέους.

Όπως γίνεται αντιληπτό από τις παραπάνω πέντε επιλογές, με εξαίρεση την πρώτη και σε ένα βαθμό και η δεύτερη, καμιά δεν είναι ιδιαίτερα ελκυστική. Αλλά αν η πρώτη και η δεύτερη επιλογή είναι αδύνατες να εφαρμοστούν τότε κάποιος έχει να επιλέξει μεταξύ «κακών» επιλογών.