Η ΕΛΛΗΝΙΚΗ ΟΙΚΟΝΟΜΙΑ ΜΕΧΡΙ ΤΟ 2023: ΙΑΝΟΥΑΡΙΟΣ 2018

Σε συνέχεια προηγούμενων αναρτήσεων σχετικά με τις εξελίξεις των βασικών οικονομικών μεγεθών στην ελληνική οικονομία (δείτε εδώ τις εκτιμήσεις για τον Οκτώβριο του 2017), παρουσιάζουμε τις τελευταίες εκτιμήσεις για τα βασικά μακροοικονομικά μεγέθη της ελληνικής οικονομίας με βάση νεότερα στοιχεία του Ιανουαρίου του 2018.

Για να το κάνουμε αυτό έχουμε ποσοτικοποιήσει τα αποτελέσματα της συμφωνίας της 1ης και 2ης αξιολόγησης για την ελληνική οικονομία, του Γ΄ Μνημονίου, και έχουν ληφθεί υπόψη τα νέα μέτρα και τα αντίμετρα που έχουν συμφωνηθεί (όπως αυτά παρουσιάζονται στο ΜΠΔΣ 2018-2021). Επίσης, έχουν ληφθεί υπόψη οι δυνατότητες χρηματοδότησης των επενδύσεων στην ελληνική οικονομία.

Από την ανάλυση που έχουμε κάνει διαπιστώνουμε ότι η Ελληνική οικονομία δεν αναμένεται να ξεπεράσει το στόχο του 3,5% του ΑΕΠ για το πρωτογενές δημοσιονομικό πλεόνασμα μέχρι το 2023. Έτσι από τα αντίμετρα που έχουν εξαγγελθεί, όπως αυτά περιγράφονται στο ΜΠΔΣ 2018-2021, δεν αναμένεται να εφαρμοστούν.

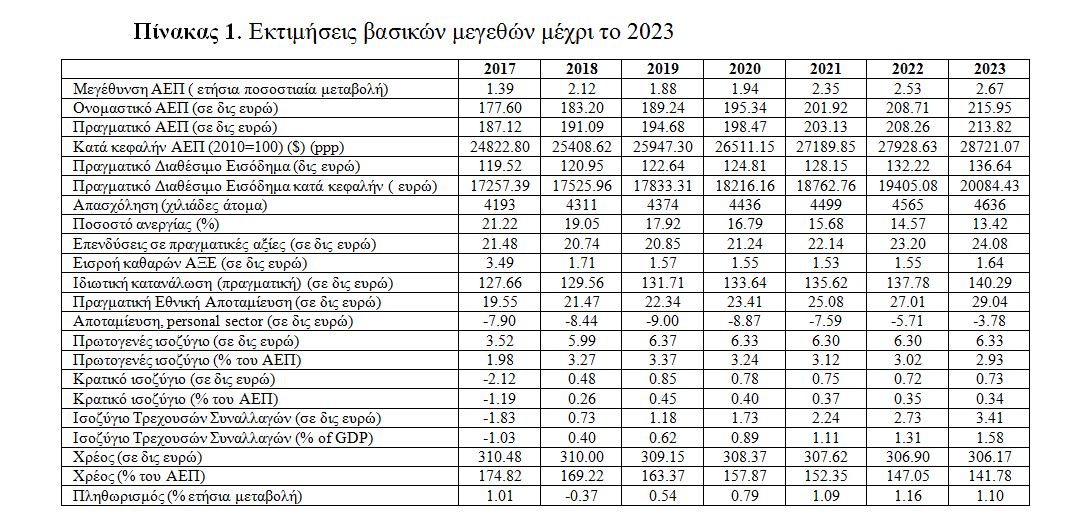

Ο Πίνακας 1 παρουσιάζει τις εκτιμήσεις μέχρι το 2023 για τα βασικά μακροοικονομικά μεγέθη της ελληνικής οικονομίας.

Για το 2017 θα πρέπει να αναμένουμε έναν τελικό ρυθμό μεγέθυνσης της τάξης του 1,39%, 2,12% το 2018 και 1,88% το 2019. Από τότε και μετά ο ρυθμός αναμένεται να αυξάνεται σχεδόν κάθε έτος φτάνοντας το 2023 στο 2,67%. Σημειωτέον ότι ο ρυθμός μεγέθυνσης του ΑΕΠ για το τέταρτο τρίμηνο του 2017 αναμένεται να είναι 2,27%, ενώ για τα τέσσερα τρίμηνα του 2018 αναμένεται να είναι 2,05%, 1,92%, 2,21% και 2,28% αντίστοιχα. Επίσης, το κατά κεφαλήν ΑΕΠ αναμένεται να αυξηθεί κατά περίπου 15,7% κατά την περίοδο από το 2017 έως το 2023. Βελτίωση αναμένεται και στο κατά κεφαλήν διαθέσιμο εισόδημα το οποίο από 17.257 ευρώ το 2017 αναμένεται να φτάσει τα 20.084 ευρώ το 2023. Στα επίπεδα του 2009 αναμένεται να τα προσεγγίσει περίπου το 2028 (23.916 ευρώ). Αυτό σημαίνει ότι έχουμε μπροστά μας μια εξαιρετική επιμήκυνση του κοινωνικού πόνου ο οποίος προεκλίθη από την «πτώχευση» του 2010. Είναι εμφανές ότι η συντόμευση της περιόδου αυτής αποτελεί το μεγαλύτερο πολιτικό καθήκον απέναντι στους Έλληνες.

Η θετική πορεία της οικονομίας αναμένεται να έχει θετικές επιδράσεις στην ελληνική αγορά εργασίας, καθώς η απασχόληση θα αυξάνεται σχεδόν κάθε έτος φτάνοντας το 2023 τα 4,634 εκατομμύρια εργαζομένους. Αντίστοιχα, το ποσοστό ανεργίας αναμένεται να μειώνεται κάθε έτος, φτάνοντας στο 13,42% το 2023. Η αύξηση αυτή της απασχόλησης κατά 60% στηρίζεται σε συμβάσεις «ευέλικτης» μορφής εργασίας.

Ελαφρά θετική αναμένεται πάντως η εξέλιξη στις επενδύσεις (από 21,48 δις ευρώ το 2017 σε 24,08 δις ευρώ το 2023) και την ιδιωτική κατανάλωση (από 127,66 δις ευρώ το 2017 σε 140,29 δις ευρώ το 2023).

Το πρωτογενές δημοσιονομικό ισοζύγιο αναμένεται να κυμαίνεται σε επίπεδα κοντά αλλά κάτω από τους στόχους που έχουν τεθεί. Αυτό πρακτικά σημαίνει ότι μπορούν να μην υιοθετηθούν νέα βαριά δημοσιονομικά μέτρα αλλά δεν πρόκειται βέβαια να ενεργοποιηθούν και θετικά αντίμετρα παρά μόνο σε πολύ μικρό βαθμό. Πλεονασματικό αναμένεται και το κρατικό ισοζύγιο από το 2018 και έπειτα. Στο ισοζύγιο τρεχουσών συναλλαγών αναμένεται βελτίωση έως το 2023. Από το 2018 και έπειτα αναμένεται να είναι πλεονασματικό.

Τέλος, όσον αφορά στο δημόσιο χρέος, η μείωσή του δεν αναμένεται να είναι ιδιαίτερα σημαντική μετά την εφαρμογή των μέτρων της συμφωνίας, καθώς από 310,48 δις ευρώ το 2017 αναμένεται να φτάσει τα 306,17 δις ευρώ το 2023. Βέβαια ως ποσοστό του ΑΕΠ (λόγω της αύξησης του ΑΕΠ), αναμένεται να παρουσιάσει σημαντική βελτίωση από 174,82% το 2017 σε 141,78% το 2023.

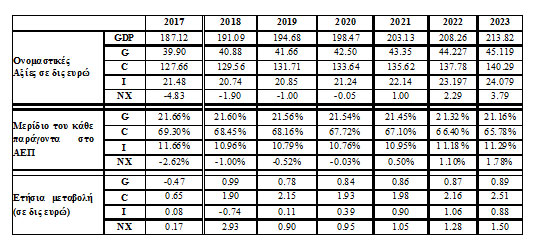

Ο Πίνακας 2 και το Διάγραμμα 1 παρουσιάζουν τη συνεισφορά του κάθε παράγοντα στη μεγέθυνση του ΑΕΠ, για τα έτη 2017-2023.

Πίνακας 2. Η συνεισφορά των παραγόντων στη μεγέθυνση του ΑΕΠ

Σημείωση: GDP: Ακαθάριστο Εγχώριο Προϊόν, G: Κρατικές Δαπάνες, C: Ιδιωτική Κατανάλωση, I: Επενδύσεις, NX: Καθαρές Εξαγωγές.

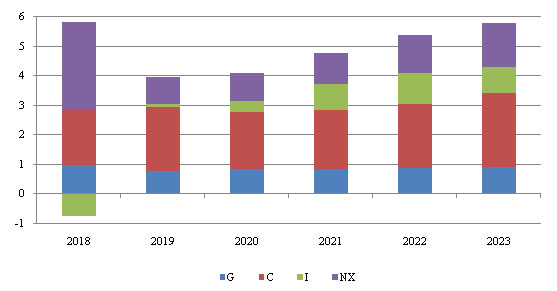

Διάγραμμα 1. Συνεισφορά των παραγόντων του ΑΕΠ στις ετήσιες μεταβολές του ΑΕΠ (σε δις ευρώ)

Από τα παραπάνω στοιχεία, προκύπτει ότι τη μεγαλύτερη συνεισφορά στις ετήσιες μεταβολές του ΑΕΠ διαδραματίζει η ιδιωτική κατανάλωση, η οποία συνεισφέρει στο 44% περίπου των μεταβολών του ΑΕΠ κατά μέσο όρο για την περίοδο 2018-2023. Ακολουθεί το εμπορικό ισοζύγιο το οποίο συνεισφέρει κατά 29,3% στις μεταβολές του ΑΕΠ, η κρατική κατανάλωση που συνεισφέρει κατά 18,2% στις μεταβολές του ΑΕΠ και τέλος οι επενδύσεις που συνεισφέρουν κατά 8,6% στις μεταβολές του ΑΕΠ κατά μέσο όρο για την περίοδο 20108-2023.

Δυστυχώς το μοντέλο ανάπτυξης της οικονομίας εξακολουθεί να παρουσιάζει έντονα τα χαρακτηριστικά του παρελθόντος με την ιδιωτική κατανάλωση να έχει σημαντικό ρόλο. Μόνο σε κάποιο βάθος χρόνου και μόνο «προβλεπτικά» εμφανίζεται με σχετικά θετική μεταβολή του προς την ενίσχυση των επενδύσεων.

Θα πρέπει να τονιστεί ότι οι προβλέψεις αυτές είναι προϊόντα ενός παγκόσμιου μοντέλου γενικής ισορροπίας και δεν λαμβάνουν υπόψη τους εξής βασικούς παράγοντες: α) το ότι διερχόμαστε μια credit-less και investment-less recovery οι οποίες μόνο σταδιακά (επόμενα πέντε χρόνια) αναμένεται να απομειώσουν τις ανασχετικές τους επιδράσεις, β) υπάρχει μια συνεχής μεταφορά φορολογικού βάρους στο μέλλον που απομειώνει το διαθέσιμο εισόδημα και άρα και την ιδιωτική κατανάλωση, γ) προϋποτίθενται ομαλές γεωστρατηγικές σχέσεις, δ) το παγκόσμιο οικονομικό κλίμα δεν θα διαταραχθεί από «μαύρους κύκνους» δηλαδή αναπάντεχα αρνητικά γεγονότα, ε) η πολιτική θα διατηρήσει ένα υψηλό μεταρρυθμιστικό ρυθμό όπως αυτό που είχαμε μέχρι το 2015 και ο απόηχός του (θετικές επιδράσεις) διατηρείται μέχρι σήμερα, στ) προϋποτίθεται μια ομαλή πολιτική εξέλιξη χωρίς εκπλήξεις που θα μπορούσε να αυξήσει την αβεβαιότητα στην οικονομία. Παράλληλα θα πρέπει να είναι διαθέσιμη να εφαρμοστεί μια γενναία μη δημοσιονομική μεταρρυθμιστική πολιτική που θα δώσει οριστικό τέλος στη χρόνια αμφισβήτηση του οικονομικού και κοινωνικού προσανατολισμού της χώρας.

Ουσιαστικά η ελληνική οικονομία εισέρχεται σε μια μεταμνημονιακή καλή περίοδο (όπως είχαμε προβλέψει από τον Ιούλιο του 2015 στο άρθρο «Παράθυρο Ευκαιρίας για την Ελλάδα» στην εφημερίδα «Το ΒΗΜΑ» - 19/7/2015) η οποία θα έπρεπε να είχε ξεκινήσει από το 2016 αλλά λόγω της πολιτικής αναταραχής του 2015, που με διάφορες αφορμές κράτησε μέχρι τον Ιούνιο του 2017 (κλείσιμο Β΄ Αξιολόγησης), ανεβλήθη μέχρι σήμερα. Η ελληνική οικονομία, επίσης, βοηθείται ιδιαίτερα από την ευρωπαϊκή οικονομική άνοιξη που έχει προσθέσει ένα ολόκληρο +1% στην αύξηση του ΑΕΠ σε σύγκριση με τις προβλέψεις.

Το εάν θα συνεχιστεί η ελληνική καλή πορεία θα αποδειχθεί στη συνέχεια.

* Κάθε κείμενο που δημοσιεύεται στο InDeep Analysis εκφράζει και βαραίνει αποκλειστικά τον συντάκτη του. Οι αναλύσεις που δημοσιεύονται δεν συνιστούν συμβουλές για οποιουδήποτε είδους δραστηριότητα. Το InDeep Analysis δεν δεσμεύεται από τις πληροφορίες, τις απόψεις και τις αναλύσεις που δημοσιεύονται στην ψηφιακή πλατφόρμα του, και δεν φέρει απολύτως καμία ευθύνη για αυτές.

Online διαδραστική πλατφόρμα προβολής του πολιτισμού των Ελλήνων σε ολόκληρο τον κόσμο.

Μπες στο www.act4Greece.gr Επίλεξε τη ∆ράση YOU GO CULTURE

Κάνε τη δωρεά σου με ένα κλικ στο

ΘΕΛΩ ΝΑ ΠΡΟΣΦΕΡΩή με απ’ ευθείας κατάθεση ή μέσω internet, phone και mobile banking.

Πρόγραμμα Crowdfunding

Εξειδικευμένη γνώση με το κύρος του Πανεπιστημίου Αθηνών

Σχετικά άρθρα