ΟΙ ΛΑΝΘΑΣΜΕΝΕΣ ΚΑΙ ΑΝΤΙΚΡΟΥΟΜΕΝΕΣ ΑΠΟΨΕΙΣ ΠΕΡΙ ΠΟΣΟΤΙΚΗΣ ΧΑΛΑΡΩΣΗΣ ΣΤΙΣ ΗΠΑ: ΑΦΟΡΟΥΝ ΟΛΟ ΤΟΝ ΚΟΣΜΟ;

Ένα από τα σημαντικότερα διλλήματα, που απασχολούν τους υπεύθυνους χάραξης οικονομικής πολιτικής, αφορά στην επίδραση της ποσοτικής χαλάρωσης (Quantitative Easing, QE) στη διαμόρφωση του επιπέδου των τιμών. Οι διαφορετικές απόψεις που ισχύουν σε Ευρώπη και Αμερική καταδεικνύουν και τον διαφορετικό τρόπο αντιμετώπισης της κρίσης. Η FED έχει δεσμευτεί σε αγορά ομολόγων αξίας $85 δις το μήνα, με τα αποτελέσματα να είναι εμφανή στην οικονομία και την ανεργία να υποχωρεί κάτω από 6,5%. Αντίθετα, η ΕΚΤ, υπό τον φόβο του πληθωρισμού, εφήρμοσε περιοριστική δημοσιονομική πολιτική.

Ωστόσο, ο φόβος των επικριτών της ποσοτικής χαλάρωσης για δραματική αύξηση της προσφοράς χρήματος, η οποία μπορεί να προκαλέσει πληθωριστικές πιέσεις, μπορεί να αποδειχθεί λανθασμένη. Η συνολική προσφορά χρήματος, η οποία είναι σε κυκλοφορία, είναι το άθροισμα των υποχρεώσεων του τραπεζικού τομέα προς το σύνολο της οικονομίας συν τα χρήματα τα οποία έχουν κερδίσει οι τράπεζες από τις δραστηριότητές τους.

O Keen (2013) θεωρεί και τις δύο απόψεις λανθασμένες, απορρίπτοντας τις πληθωριστικές πιέσεις, αλλά και την αποτελεσματικότητα της ποσοτικής χαλάρωσης.

Η αγορά ομολόγων (QE) από την Κεντρική Τράπεζα έχει ως αποτέλεσμα τη μείωση των Ιδίων Κεφαλαίων της (+QE) και την αύξηση των υποχρεώσεών της (-QE) προς τις τράπεζες. Οι τράπεζες από τη μεριά τους σημειώνουν αύξηση του Ενεργητικού τους (+QE) και ταυτόχρονη αύξηση των υποχρεώσεών τους (-QE), καθώς είναι υποχρεωμένες ανά πάσα στιγμή να αγοράσουν πίσω τα ομόλογα που πούλησαν στην Κεντρική Τράπεζα (Repos). Μέχρις στιγμής η προσφορά χρήματος δεν έχει επηρεασθεί, καθώς παρατηρούμε μόνο λογιστικές εγγραφές.

Ωστόσο, οι τράπεζες έχουν το κίνητρο να αυξήσουν την πίστη προς τα νοικοκυριά και τις επιχειρήσεις, καθώς οι αποδόσεις που λαμβάνουν από την Κεντρική Τράπεζα για να διακρατά τα αποθεματικά τους είναι κατά πολύ χαμηλότερες σε σχέση με αυτές των δανείων.

Η παροχή δανείων από τις τράπεζες μεταβάλει τους ισολογισμούς τους δημιουργώντας ένα νέο περιουσιακό στοιχείο (+Δάνειο) με ταυτόχρονη αύξηση του παθητικού (-Δάνειο). Ο αρχικός δανεισμός από τα Repos «ακυρώνεται» από την εγγραφή των δανείων. Το καθαρό αποτέλεσμα είναι το ίδιο, αν οι τράπεζες απλά αγνοούσαν την ποσοτική χαλάρωση και απλά δάνειζαν το κοινό. Επί της ουσίας, δηλαδή, η QE δεν έχει καμιά επίδραση στην προσφορά χρήματος.

Η ποσοτική χαλάρωση θα μπορούσε να επηρεάσει την προσφορά χρήματος μόνο, εάν οι τράπεζες αυξήσουν το περιθώριο κέρδους (επιτόκιο χορηγήσεων-επιτόκιο καταθέσεων), είτε μειώνοντας το κόστος δανεισμού, ενθαρρύνοντας το κοινό για περαιτέρω δανεισμό, ο οποίος είναι και ο βασικός σκοπός της FED όταν προβαίνει σε ποσοτική χαλάρωση.

Πίσω από την απόφαση της FED για ποσοτική χαλάρωση, πέραν της σκέψης για μείωση των επιτοκίων λόγω της αυξημένης προσφοράς χρήματος και την τόνωση της ζήτησης, κρύβεται μια Νεοκεϋνσιανή αντίληψη: η αύξηση του ιδιωτικού χρέους δεν έχει καμιά επίπτωση στην οικονομία, καθώς ο δανεισμός αποτελεί απλά μεταφορά χρήματος από το δανειστή στο δανειζόμενο. Οι Νεοκλασικοί θεωρούν, στην ίδια λογική, ότι ο δανεισμός από τις τράπεζες είναι ίδιος με το δανεισμό ανάμεσα σε ιδιώτες. Αν δανειστώ από τον Χ, τότε η αγοραστική δύναμη του Χ θα μειωθεί, ενώ η δικιά μου θα αυξηθεί. Ως εκ τούτου το καθαρό αποτέλεσμα για την οικονομία είναι σχεδόν μηδενικό. Ως εκ τούτου το εισόδημα είναι αυτό που επηρεάζει τη συνολική ζήτηση και όχι το ιδιωτικό χρέος.

Όμως, ο δανεισμός από την τράπεζα είναι κάτι διαφορετικό (Keen, 2013): αν μια τράπεζα δανείσει χρήματα, τότε η αγοραστική δύναμη του δανειζόμενου αυξάνει χωρίς ταυτόχρονα να μειωθεί η αγοραστική δύναμη κάποιου άλλου. Άρα, η παροχή δανείων από την τράπεζα δεν είναι μια διαδικασία αναδιανομής, αλλά μια διαδικασία δημιουργίας χρήματος η οποία αυξάνει τη ζήτηση.

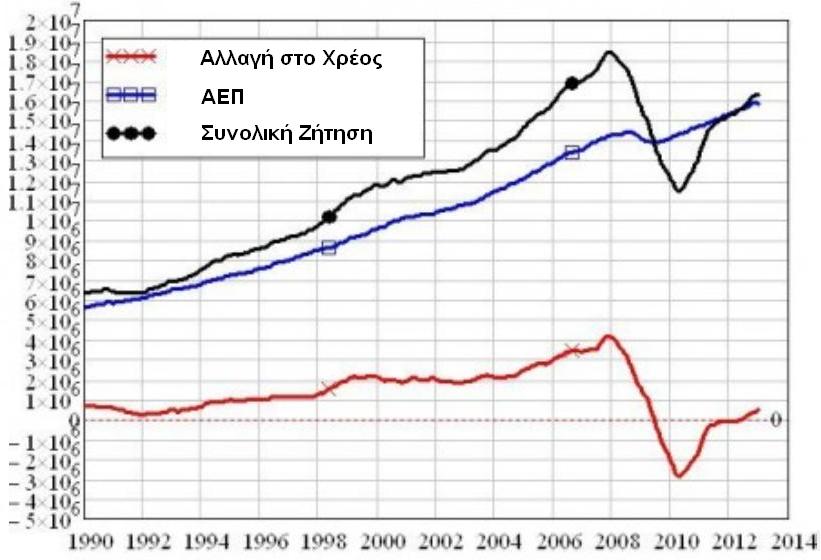

Χαρακτηριστικό είναι το παράδειγμα στις ΗΠΑ, όπου, από το 1993 μέχρι το 2008, το ιδιωτικό χρέος αυξήθηκε από $10 τρις στα $40 τρις και το ΑΕΠ από $6 τρις σε $14 τρις. Όταν οι Αμερικάνοι σταμάτησαν να δανείζονται και άρχισαν να μειώνουν το χρέος τους (διαδικασία απομόχλευσης), η ζήτηση για αγαθά και υπηρεσίες κατέρρευσε (Διάγραμμα 1).

Διάγραμμα 1. Αλλαγή στο ιδιωτικό χρέος και στη συνολική ζήτηση στις ΗΠΑ.

Πηγή: Keen (2013).

Αντίθετα από την άποψη της FED περί «ουδετερότητας» του ιδιωτικού χρέους κάτι τέτοιο δεν επιβεβαιώνεται. Η ποσοτική χαλάρωση δε συνεπάγεται ότι θα αυξήσει την επιθυμία για κατανάλωση (αύξηση ζήτησης) στην Αμερική, καθώς το επίπεδο τους χρέους είναι ήδη πολύ υψηλό. Από ένα σημείο και μετά η ποσοτική χαλάρωση κρίνεται αναποτελεσματική, καθώς δεν έχει τα αναμενόμενα αποτελέσματα στην τόνωση της συνολικής ζήτησης.

Keen S. (2013) How QE works and what this means for asset prices and credit, Credit Writedowns, May 30.

* Κάθε κείμενο που δημοσιεύεται στο InDeep Analysis εκφράζει και βαραίνει αποκλειστικά τον συντάκτη του. Οι αναλύσεις που δημοσιεύονται δεν συνιστούν συμβουλές για οποιουδήποτε είδους δραστηριότητα. Το InDeep Analysis δεν δεσμεύεται από τις πληροφορίες, τις απόψεις και τις αναλύσεις που δημοσιεύονται στην ψηφιακή πλατφόρμα του, και δεν φέρει απολύτως καμία ευθύνη για αυτές.