Ελληνική Οικονομία

ΟΙΚΟΝΟΜΙΑ ΚΑΙ ΚΟΙΝΩΝΙΚΗ ΔΥΣΦΟΡΙΑ

Αποτελεί ένα από τα θέματα προς διερεύνηση (και στην Ελλάδα και στο εξωτερικό) το γεγονός ότι, ενώ σε κοινωνίες αρκετοί οικονομικοί δείκτες πηγαίνουν αρκετά καλά, οι πολίτες δεν φαίνεται να είναι ικανοποιημένοι από την πορεία των πραγμάτων και αυτό το συνδέουν με την οικονομική κατάσταση. Βεβαίως, το θέμα δεν είναι καθόλου καινούργιο. Η περίφημη φράση «ευημερούν οι αριθμοί και δυστυχούν οι άνθρωποι» δεν είναι καινούργια (Γ. Παπανδρέου, δεκαετία του ’60).

Περισσότερα

ΣΥΝΕΝΤΕΥΞΗ Π.Ε. ΠΕΤΡΑΚΗ ΣΤΗΝ ΕΚΠΟΜΠΗ "ON POLITICS" ΣΤΗ ΝΑΥΤΕΜΠΟΡΙΚΗ NEWS

O Ομότιμος Καθηγητής Οικονομικών του ΕΚΠΑ, Παναγιώτης Πετράκης, συζητά με τον Φίλιππο Φιλιππακόπουλο, στην εκπομπή «On Politics», για τις νέες προκλήσεις και τα διλήμματα για την ελληνική οικονομία, όπως τα επιτόκια και την πιθανότητα για τέσσερις μειώσεις τους μέσα στο 2024, την αξιολόγηση από τον οίκο Moody’s και την ανάπτυξη του 2023.

Για να δείτε τη διεύθυνση, πατήστε εδώ.

Περισσότερα

ΒΑΣΙΚΕΣ AΝΑΓΚΕΣ, EΙΣΟΔΗΜΑΤΙΚΗ KΑΤΑΣΤΑΣΗ ΚΑΙ ΚΑΤΑΝΑΛΩΤΙΚΗ ΕΜΠΙΣΤΟΣΥΝΗ

Σε συνέχεια του σημειώματος με τίτλο «Κοινωνική Δυσαρέσκεια και η Εισοδηματική Κατάσταση του Πληθυσμού», το παρόν έχει ως στόχο να παρουσιάσει το πως εξελίχθηκαν οι βασικές ανάγκες και η εισοδηματική κατάσταση των νοικοκυριών μέσα στο οικονομικό πλαίσιο που διαμορφώθηκε από την αύξηση του πληθωρισμού και τις συνέπειες που είχε στην καθημερινότητα των ανθρώπων.

Περισσότερα

“ΘΑ ΑΥΞΗΘΟΥΝ ΟΙ ΜΙΣΘΟΙ ΤΗΝ ΕΠΟΜΕΝΗ ΤΡΙΕΤΙΑ, ΑΛΛΑ Η ΑΚΡΙΒΕΙΑ ΘΑ ΠΑΡΑΜΕΙΝΕΙ”

Τα κύματα της ακρίβειας που “δέρνουν” την ελληνική αγορά εδώ και δύο χρόνια, και η συνέπειά της η μείωση του διαθέσιμου εισοδήματος των πολιτών δημιουργούν πονοκέφαλο στην κυβέρνηση, η οποία προσπαθεί μεταξύ των άλλων, να λύσει τον γόρδιο δεσμό χρόνιων παθογενειών της ελληνικής οικονομίας. Τα στοιχεία τα τελευταία χρόνια δείχνουν μείωση του συνολικού διαθέσιμου εισοδήματος των Ελλήνων και η αύξηση των μισθών μοιάζει να είναι η πιο πρόσφορη λύση που θα ανακουφίσει μεγάλα κοινωνικά στρώματα από το βραχνά του πληθωρισμού, κυρίως στις τιμές των τροφίμων.

Περισσότερα

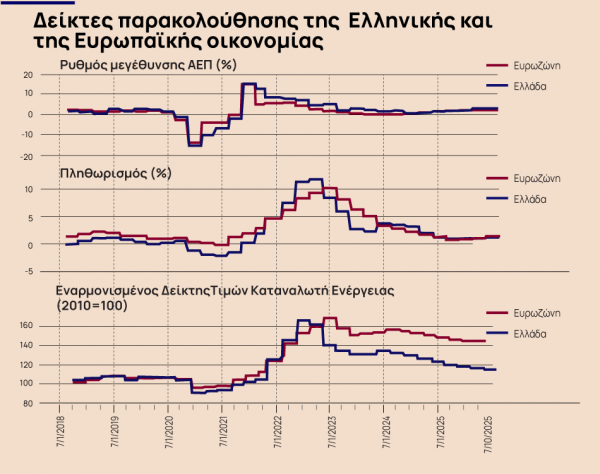

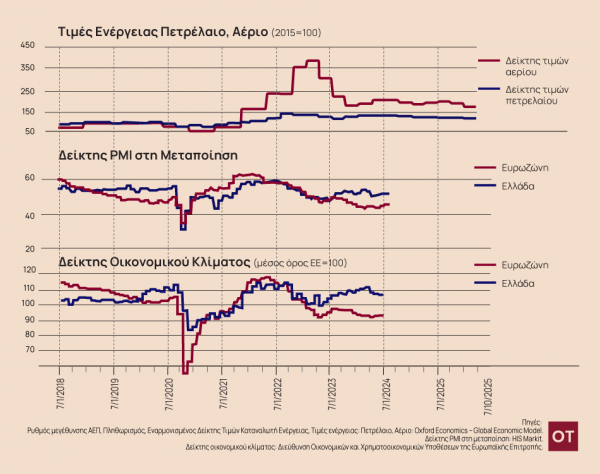

ΒΛΕΠΕΙ ΦΩΣ ΣΤΟ ΤΟΥΝΕΛ Η ΕΥΡΩΠΑΪΚΗ ΒΙΟΜΗΧΑΝΙΑ – ΟΙ ΑΒΕΒΑΙΟΤΗΤΕΣ

Πηγές:

Ρυθμός μεγέθυνσης ΑΕΠ, Πληθωρισμός, Εναρμονισμένος Δείκτης Τιμών Καταναλωτή Ενέργειας, Τιμές ενέργειας: Πετρέλαιο, Αέριο: Oxford Economics – Global Economic Model.

Δείκτης PMI στη μεταποίηση: HIS Markit.

Περισσότερα

ΚΟΙΝΩΝΙΚΗ ΔΥΣΑΡΕΣΚΕΙΑ ΚΑΙ Η ΕΙΣΟΔΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΤΟΥ ΠΛΗΘΥΣΜΟΥ

Το άρθρο με τίτλο «Explaining Americans’ Pessimism About a Strong Economy (J. Frankel» που δημοσιεύτηκε στο Project Syndicate (22.02.2024) αναφέρεται στις Ηνωμένες Πολιτείες ως μια χώρα που βρίσκεται σε μια ασυνήθιστα καλή οικονομική κατάσταση, χωρίς να διαφαίνεται ύφεση, αλλά παράλληλα βιώνει μια “vibecession”, δηλαδή μια κατάσταση όπου οι έρευνες κοινής γνώμης δείχνουν ευρεία δυσαρέσκεια για την οικονομία και τη διαχείριση του προέδρου Τζο Μπάιντεν.

Περισσότερα

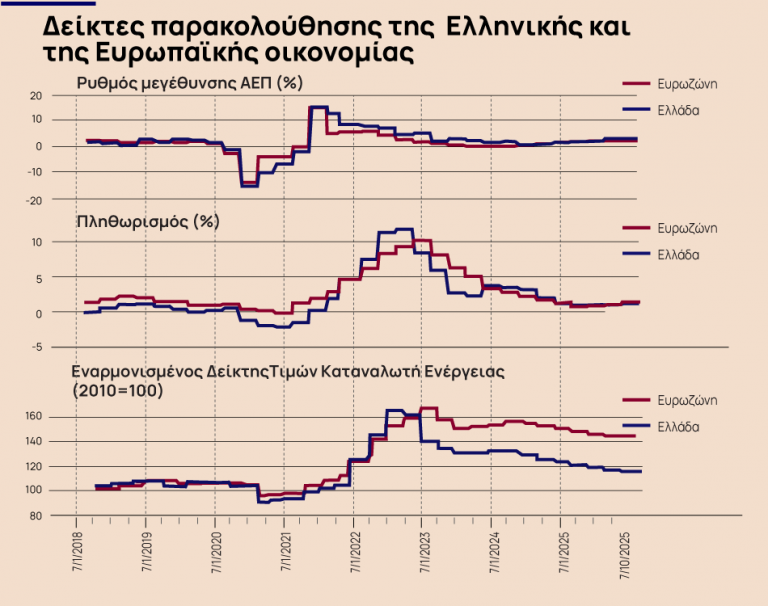

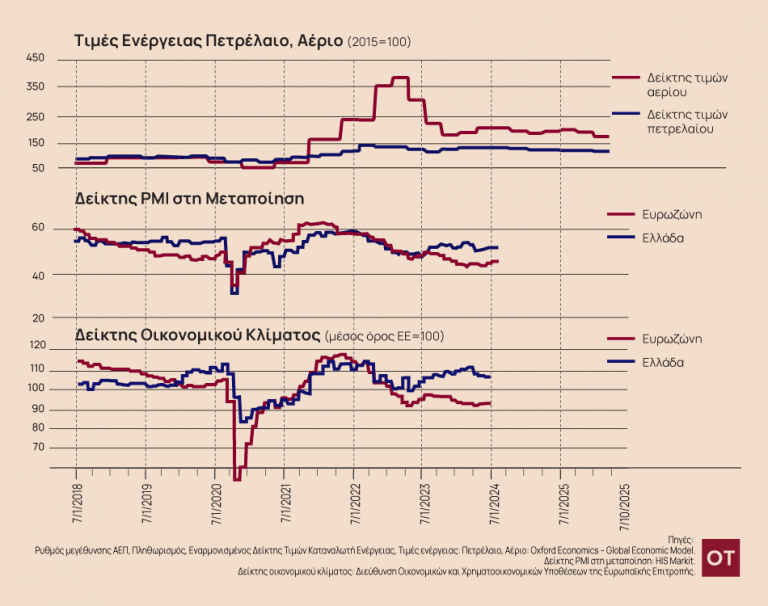

ΠΟΥ ΒΛΕΠΟΥΝ 20 ΤΡΑΠΕΖΕΣ ΚΑΙ ΟΙΚΟΙ ΤΟ ΑΕΠ ΚΑΙ ΤΟΝ ΠΛΗΘΩΡΙΣΜΟ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΟΙΚΟΝΟΜΙΑΣ ΤΟ 2024-2025

Πηγές:

Ρυθμός μεγέθυνσης ΑΕΠ, Πληθωρισμός, Εναρμονισμένος Δείκτης Τιμών Καταναλωτή Ενέργειας, Τιμές ενέργειας: Πετρέλαιο, Αέριο: Oxford Economics – Global Economic Model.

Δείκτης PMI στη μεταποίηση: HIS Markit.

Δείκτης οικονομικού κλίματος: Διεύθυνση Οικονομικών και Χρηματοοικονομικών Υποθέσεων της Ευρωπαϊκής Επιτροπής.

Περισσότερα

ΠΟΙΟΝ ΕΠΗΡΕΑΖΕΙ ΤΕΛΙΚΑ Ο ΠΛΗΘΩΡΙΣΜΟΣ;

Tα τελευταία χρόνια, η ελληνική οικονομία βιώνει έντονες πληθωριστικές πιέσεις, οδηγώντας σε σημαντικά ζητήματα κόστους διαβίωσης για τα πιο αδύναμα κοινωνικά στρώματα. Εξετάζοντας τον πληθωρισμό μέσα από το πρίσμα της ταξικότητας, διαπιστώνουμε ότι οι επιπτώσεις του δεν είναι ομοιόμορφες για όλο τον πληθυσμό. Οι πιο αδύναμες οικονομικά κοινωνικές ομάδες επηρεάζονται δυσανάλογα, καθώς ένα σημαντικό ποσοστό του εισοδήματός τους διατίθεται για την αγορά βασικών αγαθών και υπηρεσιών, των οποίων οι τιμές αυξάνονται.

Περισσότερα

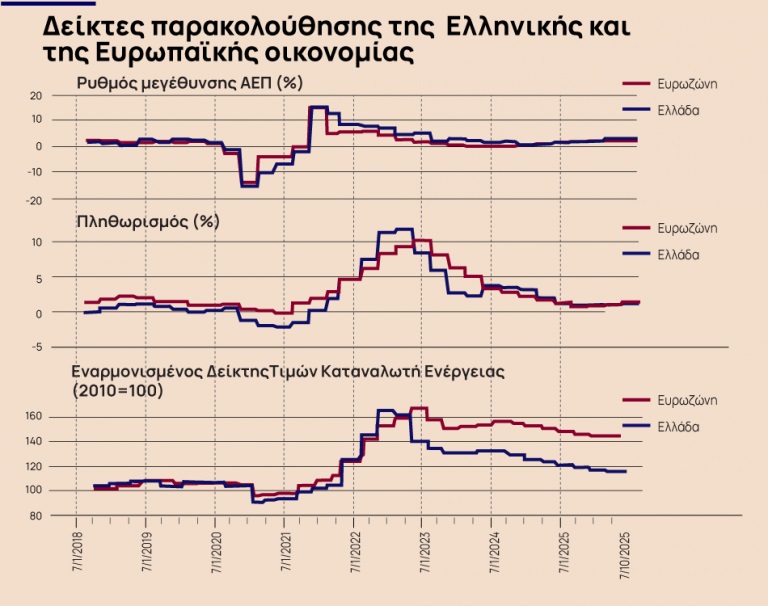

ΚΑΛΥΤΕΡΕΣ ΟΙ ΕΠΙΔΟΣΕΙΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΟΙΚΟΝΟΜΙΑΣ ΕΝΑΝΤΙ ΤΗΣ ΕΥΡΩΖΩΝΗΣ – ΟΙ ΑΝΑΓΚΑΙΕΣ ΜΕΤΑΡΡΥΘΜΙΣΕΙΣ

Πηγές:

Ρυθμός μεγέθυνσης ΑΕΠ, Πληθωρισμός, Εναρμονισμένος Δείκτης Τιμών Καταναλωτή Ενέργειας, Τιμές ενέργειας: Πετρέλαιο, Αέριο: Oxford Economics – Global Economic Model.

Δείκτης PMI στη μεταποίηση: HIS Markit.

Δείκτης οικονομικού κλίματος: Διεύθυνση Οικονομικών και Χρηματοοικονομικών Υποθέσεων της Ευρωπαϊκής Επιτροπής.

Περισσότερα

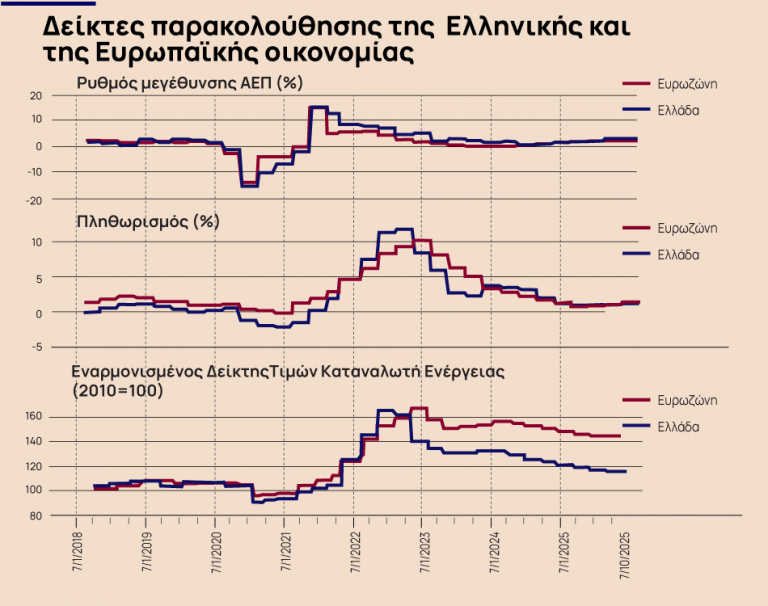

ΟΙ ΔΕΙΚΤΕΣ ΠΟΥ ΓΕΝΝΟΥΝ ΠΡΟΣΔΟΚΙΕΣ ΓΙΑ ΜΕΙΩΣΗ ΤΩΝ ΕΠΙΤΟΚΙΩΝ

Πηγές:

Ρυθμός μεγέθυνσης ΑΕΠ, Πληθωρισμός, Εναρμονισμένος Δείκτης Τιμών Καταναλωτή Ενέργειας, Τιμές ενέργειας: Πετρέλαιο, Αέριο: Oxford Economics – Global Economic Model.

Δείκτης PMI στη μεταποίηση: HIS Markit.

Δείκτης οικονομικού κλίματος: Διεύθυνση Οικονομικών και Χρηματοοικονομικών Υποθέσεων της Ευρωπαϊκής Επιτροπής.

Σημειώσεις:

Περισσότερα