Από καιρό περιμένουμε, με ιδιαίτερο ενδιαφέρον, να ανιχνεύσουμε την πραγματική τωρινή πορεία της ελληνικής οικονομίας. Μάλιστα, όπως είχαμε αρκετές φορές αναφέρει και σε προηγούμενα σημειώματα (βλ. «Οικονομικό Κλίμα», «Ευρώπη, Ελλάδα και Αβεβαιότητα», «Αβεβαιότητας Συνέχεια ΙΙ…»), αναμέναμε ότι το έντονο κλίμα αβεβαιότητας, που επικράτησε και επικρατεί στην ελληνική οικονομία θα επηρέαζε τις αποφάσεις και τις προσδοκίες της παραγωγής και της ζήτησης.

Ο Δείκτης Υπευθύνων Προμηθειών (που παρακολουθείται από χρόνια από την εταιρεία Markit) καταγράφει τις προσδοκίες για την εξέλιξη της πραγματικής παραγωγής στο άμεσο μέλλον (περίπου 6 μήνες προβλεπτική ικανότητα) δίνοντας μια εικόνα για τις οικονομικές συνθήκες που θα επικρατήσουν.

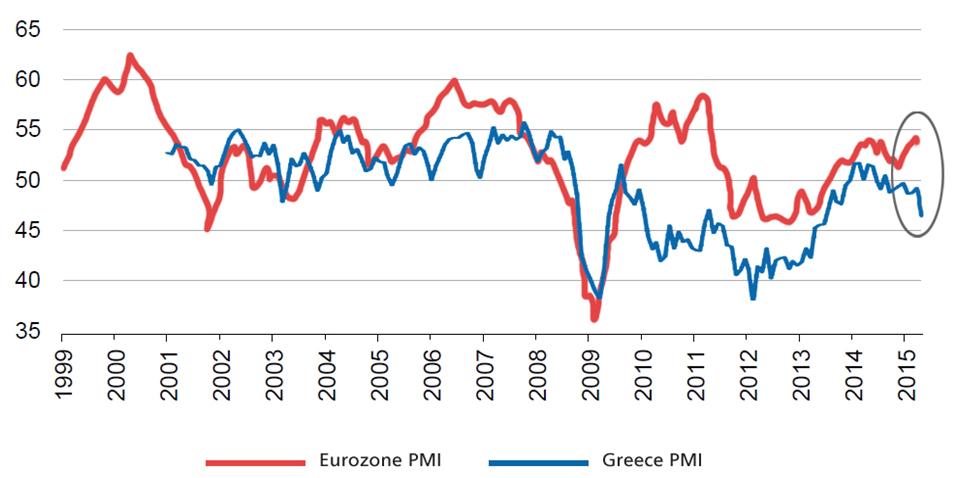

Στο δείκτη αυτό λοιπόν καταγράφεται επιδείνωση του οικονομικού κλίματος στην Ελλάδα (Δείκτης Υπευθύνων Προμηθειών (Manufacturing PMI) της Markit, Διάγραμμα 1).

Διάγραμμα 1. Η εξέλιξη του Markit Manufacturing PMI

Πηγή: Markit.

Αντιθέτως το οικονομικό κλίμα στην Ευρώπη φαίνεται να βελτιώνεται στους πρώτους μήνες του 2015 (ο Ευρωπαϊκός PMI για τον Απρίλιο υποδηλώνει ελαφρά μεγέθυνση). Στην Ελλάδα ο PMI υποχωρεί καταγράφοντας ιστορικό χαμηλό 22 μηνών στο ξεκίνημα του δευτέρου τριμήνου. Η μείωση αυτή οφείλεται στην εξασθένιση της εγχώριας ζήτησης και των εξαγωγών. Συγκεκριμένα για το μήνα Απρίλιο ο δείκτης έκλεισε στις 46,5 μονάδες έναντι 48,9 μονάδες τον Μάρτιο. Ο δείκτης εξακολουθεί να βρίσκεται κάτω από το σημείο μηδενικής μεταβολής των 50 μονάδων για όγδοο συνεχή μήνα γεγονός που υποδηλώνει αναμονή για την περεταίρω συρρίκνωση της παραγωγής.

Ενδεικτική, και προς την ίδια κατεύθυνση, είναι και η εξέλιξη του Δείκτη Οικονομικού Κλίματος του ΙΟΒΕ ο οποίος διαμορφώθηκε στις 92,7 μονάδες τον Απρίλιο από 98,6 μονάδες το Μάρτιο. Μάλιστα η τιμή αυτή είναι η χαμηλότερη που έχει καταγράψει ο δείκτης από το Δεκέμβριο του 2013. Η εξέλιξη αυτή οφείλεται κατά κύριο λόγο στη σημαντική μείωση της καταναλωτικής εμπιστοσύνης, η οποία μετά τη σημαντική άνοδο που σημείωσε μετεκλογικά μόλις σε τρεις μήνες περιορίζεται στο μισό.

Επίσης σύμφωνα με τις εαρινές προβλέψεις της Ευρωπαϊκής Επιτροπής (European Economic Forecast-Spring 2015) για το ρυθμό μεγέθυνσης του ΑΕΠ για το 2015 (Πίνακας 1) διαπιστώνεται αναχαίτιση της ανάκαμψης λόγω της υψηλής πολιτικής αβεβαιότητας. Συγκεκριμένα προβλέπει αύξηση του ΑΕΠ 0,5% για το 2015 και 2,9% για το 2016 αναθεωρώντας τις προβλέψεις της προς τα κάτω.

Οι προβλέψεις αυτές της EC στηρίζονται στη βασική παραδοχή ότι θα υπάρξει σύντομα συμφωνία με τους δανειστές (no-policy-change assumption). Οι προβλέψεις δηλαδή αυτές ενσωματώνουν μόνο την εκτίμηση της μείωσης των προσδοκιών για την ανάπτυξη και δεν ενσωματώνουν την πιθανότητα ρήξης. Παρόλα αυτά η υψηλή αβεβαιότητα που επικρατεί κάνει τις εκτιμήσεις αυτές ιδιαίτερα ευαίσθητες στις προς τα κάτω μεταβολές. Με άλλα λόγια αυτές οι προβλέψεις είναι οι καλύτερες δυνατές προσδοκίες που μπορούμε να έχουμε για την πορεία της οικονομίας το 2015. Εάν συνεχιστεί η αβεβαιότητα, οι οικονομικές εξελίξεις θα χειροτερεύσουν. Εάν αντιθέτως διακοπεί η αβεβαιότητα, θα έχουμε υλοποίηση αυτών των συγκεκριμένων προβλέψεων. Σημειωτέον ότι οι εκτιμήσεις που δημοσίευσε το IMF για την πορεία του πρωτογενούς δημοσιονομικού ελλείμματος το 2015 είναι αρκετά πιο απαισιόδοξες (-1,7% του ΑΕΠ). Γι αυτό το θέμα όμως απαιτείται ιδιαίτερος σχολιασμός.

Πίνακας 1. Βασικά μεγέθη της Ελληνικής οικονομίας 2014 – 2016

(No-Policy-Change-Assumption: Συμφωνία με τους Εταίρους)

| 2014 | 2015 | 2016 | |

| ΑΕΠ | 0,8% | 0,5% | 2,9% |

| Ιδιωτική Κατανάλωση | 1,3% | 0,6 | 2,4 |

| Δημόσια Κατανάλωση | -0,9% | -0,6% | -0,3% |

| Εισαγωγές | 9% | 4,1% | 5,1% |

| Εξαγωγές | 7,4% | 2% | 3,6% |

| Ανεργία | 26,5% | 25,6% | 23,2% |

| Δημοσιονομικό Ισοζύγιο (% του ΑΕΠ) | -3,5% | -2,1% | -2,2% |

| Δημόσιο Χρέος (% του ΑΕΠ) | 177,1% | 180,2% | 173,5% |

| Ισοζύγιο Τρεχουσών Συναλλαγών (% του ΑΕΠ) | -2,2% | -1,6% | -1,3% |

| Πληθωρισμός | -1,4% | -1,5% | 0,8% |

Πηγή: European Economic Forecast-Spring 2015.

Σε ό,τι αφορά την ανεργία, η Επιτροπή εκτιμά μείωση από 26,5% το 2014 στο 25,6% το 2015 και 23,2% το 2016. Όπως είναι γνωστό υπάρχει υστέρηση μεταξύ αύξησης ΑΕΠ και μείωσης της ανεργίας διάρκειας 1-2 ετών. Συνεπώς είναι λογικό η ανεργία να παρουσιάζει μείωση έστω και ελαφρώς αντιδρώντας θετικά στις προηγούμενες αυξητικές τάσεις του ΑΕΠ. Ο πληθωρισμός θα παραμείνει αρνητικός και το 2015 και το 2016 ενώ το δημόσιο χρέος θα αρχίσει να υποχωρεί μετά το 2016 (173,5% του ΑΕΠ).

Συμπερασματικά ο Απρίλιος ήταν καθοριστικός μήνας για την εξέλιξη των οικονομικών πραγμάτων στην ελληνική οικονομία. Η παράταση της εκκρεμότητας στις διαπραγματεύσεις πέραν του Απριλίου επέφερε πλήγμα στην αισιοδοξία που επικρατούσε τους τρεις πρώτους μήνες του έτους και ανέστρεψε τη δυναμική της ανάπτυξης.

Εύλογα επομένως δημιουργείται προβληματισμός. Ενώ στην Ευρώπη φαίνεται να επικρατούν ευνοϊκές συνθήκες για τη βελτίωση του οικονομικού κλίματος, η Ελλάδα αδυνατεί να ακολουθήσει τις εξελίξεις καθώς έρχεται αντιμέτωπη με την ύπαρξη αβεβαιότητας στις διαπραγματεύσεις με τους δανειστές της.