ΟΥΚΡΑΝΙΚΗ ΚΡΙΣΗ, ΚΥΡΩΣΕΙΣ ΚΑΙ ΡΟΥΒΛΙ

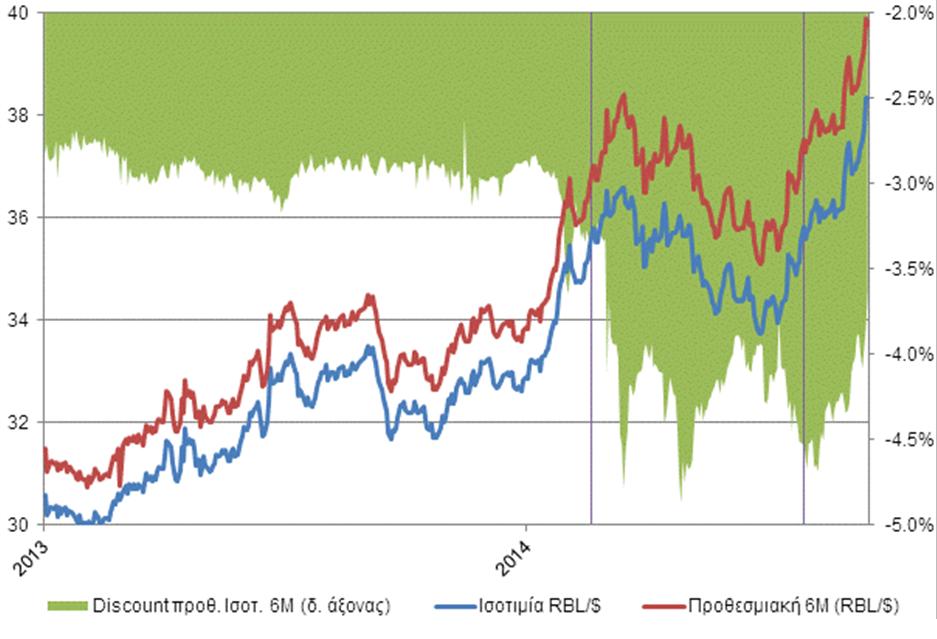

Από την αρχή της Ουκρανικής κρίσης, της οποίας η «έξοδος» του Yanukovych από το προεδρικό αξίωμα της χώρας (Φεβρουάριος 2014) αποτέλεσε μόνο την αρχή, το ρωσικό ρούβλι ακολουθεί έντονα πτωτική πορεία. Ύστερα από σύντομο διάλειμμα (παρέμβαση της κεντρικής τράπεζας της Ρωσίας;) η υποχώρηση του ρωσικού νομίσματος συνεχίστηκε εντονότερη μετά την ανακοίνωση νέου γύρου εμπορικών κυρώσεων κατά της χώρας από ΗΠΑ και Ευρωπαϊκή Ένωση (Ιούλιος 2014). Ως αποτέλεσμα το ρούβλι υποχωρεί από τις αρχές του έτους κατά 16% έναντι του δολαρίου και κατά 12% έναντι ενός ευρύτερου καλαθιού νομισμάτων (σταθμισμένο με βάση τις εμπορικές σχέσεις της Ρωσίας).

Με βάση τις σημερινές τιμές της προθεσμιακής αγοράς (π.χ. στο διάγραμμα απεικονίζεται και η εξάμηνη προθεσμιακή ισοτιμία και η αντίστοιχη έκπτωση –discount- έναντι της τρέχουσας ισοτιμίας), η υποχώρηση του ρωσικού νομίσματος δεν αναμένεται να ανακοπεί τους επόμενους μήνες.

Διάγραμμα 1. Συναλλαγματική ισοτιμία του ρωσικού νομίσματος με το δολάριο (τρέχουσα και προθεσμιακή 6 μηνών, σε RBL ανά δολάριο, αριστερός άξονας) και έκπτωση της προθεσμιακής ισοτιμίας (δ. άξονας). Στο διάγραμμα απεικονίζεται η αποχώρηση του προέδρου Yanukovych και η επιβολή νέων κυρώσεων προς τη Ρωσία (Φεβρουάριος και Ιούλιος 2014, αντίθετα).

Πηγή: Thomson Reuters Datastream.

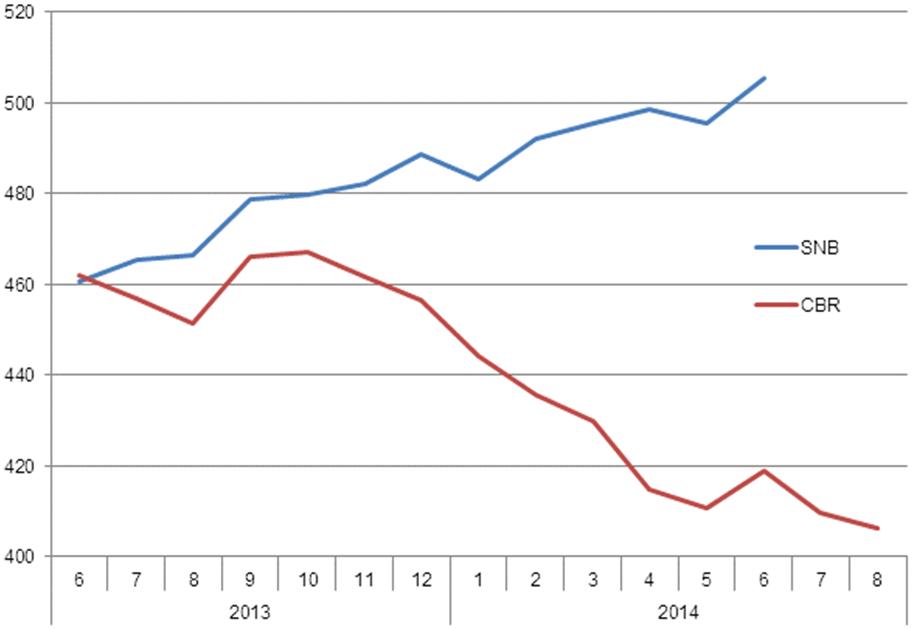

Η υποχώρηση αυτή, οφείλεται σε μεγάλο βαθμό στη φυγή κεφαλαίων που παρατηρείται από τη Ρωσία και που σε μεγάλο βαθμό φαίνεται να κατευθύνεται προς την ασφάλεια του Ελβετικού τραπεζικού συστήματος. Η εξέλιξη αυτή καταγράφεται στη μεταβολή στα συναλλαγματικά διαθέσιμα των κεντρικών τραπεζών των δύο χωρών κατά τους τελευταίους μήνες (Διάγραμμα 2).

Διάγραμμα 2. Συναλλαγματικά διαθέσιμα των κεντρικών τραπεζών της Ελβετίας (SNB) και της Ρωσίας (CBR), σε δισεκατομμύρια δολάρια.

Πηγή: Swiss National Bank, Central Bank of the Russian Federation.

Βέβαια, η γεωπολιτική κρίση στην Ουκρανία και οι κυρώσεις της Δύσης δεν αποτελούν τον μοναδικό παράγοντα που επηρεάζει το ρωσικό νόμισμα. Η πτώση στις τιμές ενεργειακών πρώτων υλών έχει προφανές αποτέλεσμα πέρα από το ισοζύγιο πληρωμών και στο δημοσιοοικονομικό αποτέλεσμα (οι εαρινές προβλέψεις του ΔΝΤ κάνουν λόγο για δημοσιοοικονομικό έλλειμμα το 2014, μετά και το 2013):

Στο σημείο αυτό, τέλος, θα πρέπει να σημειωθεί πως ένα διολισθαίνον ρούβλι καθιστά δυσκολότερο (λιγότερο ελκυστικό) το ενδεχόμενο διάσωσης φιλικών προς τη Μόσχα χωρών με ρωσικά κεφάλαια.

* Κάθε κείμενο που δημοσιεύεται στο InDeep Analysis εκφράζει και βαραίνει αποκλειστικά τον συντάκτη του. Οι αναλύσεις που δημοσιεύονται δεν συνιστούν συμβουλές για οποιουδήποτε είδους δραστηριότητα. Το InDeep Analysis δεν δεσμεύεται από τις πληροφορίες, τις απόψεις και τις αναλύσεις που δημοσιεύονται στην ψηφιακή πλατφόρμα του, και δεν φέρει απολύτως καμία ευθύνη για αυτές.