ΕΥΧΑΡΙΣΤΕΣ «ΕΚΠΛΗΞΕΙΣ» ΓΙΑ ΤΗΝ ΟΙΚΟΝΟΜΙΑ ΤΗΣ ΕΥΡΩΖΩΝΗΣ;

Εάν σας έλεγε κάποιος πως το κλίμα στη ζώνη του ευρώ βελτιώνεται, θα τον πιστεύατε; Είναι αλήθεια!

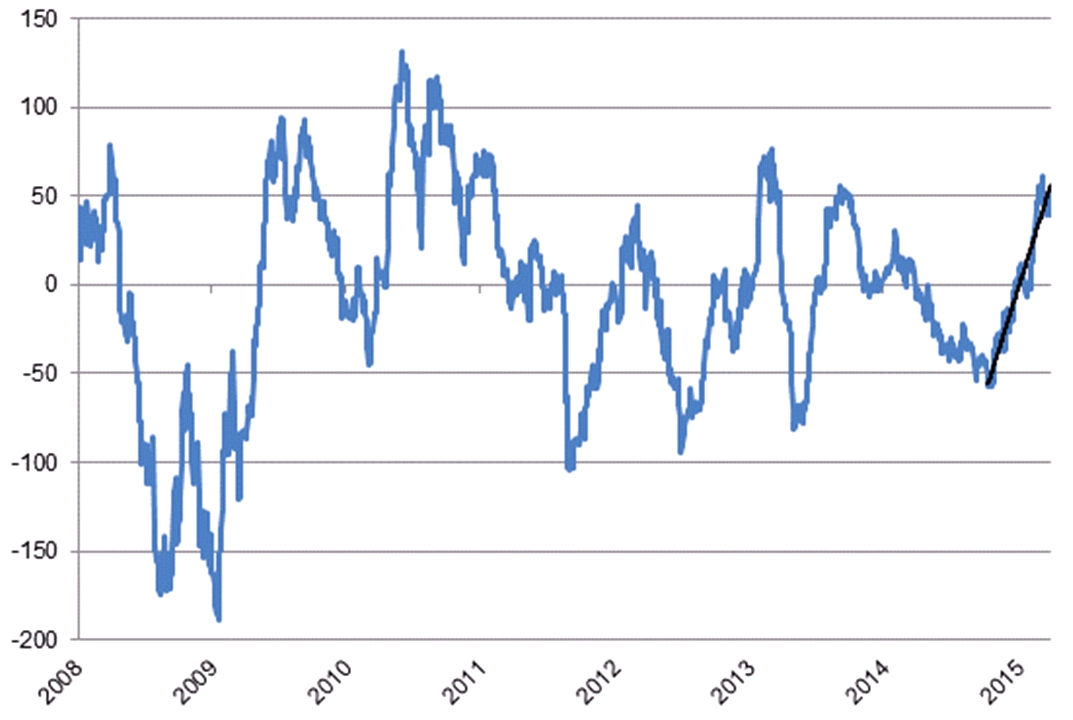

Ήδη από τα τέλη Οκτωβρίου, εν αναμονή του προγράμματος ποσοτικής χαλάρωσης (που, τελικά, τέθηκε σε ισχύ στις αρχές Μαρτίου), ο δείκτης «οικονομικών εκπλήξεων» που καταρτίζει η Citibank για την ευρωζώνη άρχισε να σημειώνει αύξηση, ενώ, από τις αρχές του έτους καταγράφει θετικές τιμές μετά από τρία τρίμηνα δυσμενών «εκπλήξεων» (Διάγραμμα 1).

Διάγραμμα 1. Δείκτης «οικονομικών εκπλήξεων» της Citibank (Citibank Economic Surprise Index) για τη ζώνη του ευρώ

Πηγή: Thomson Reuters Datastream.

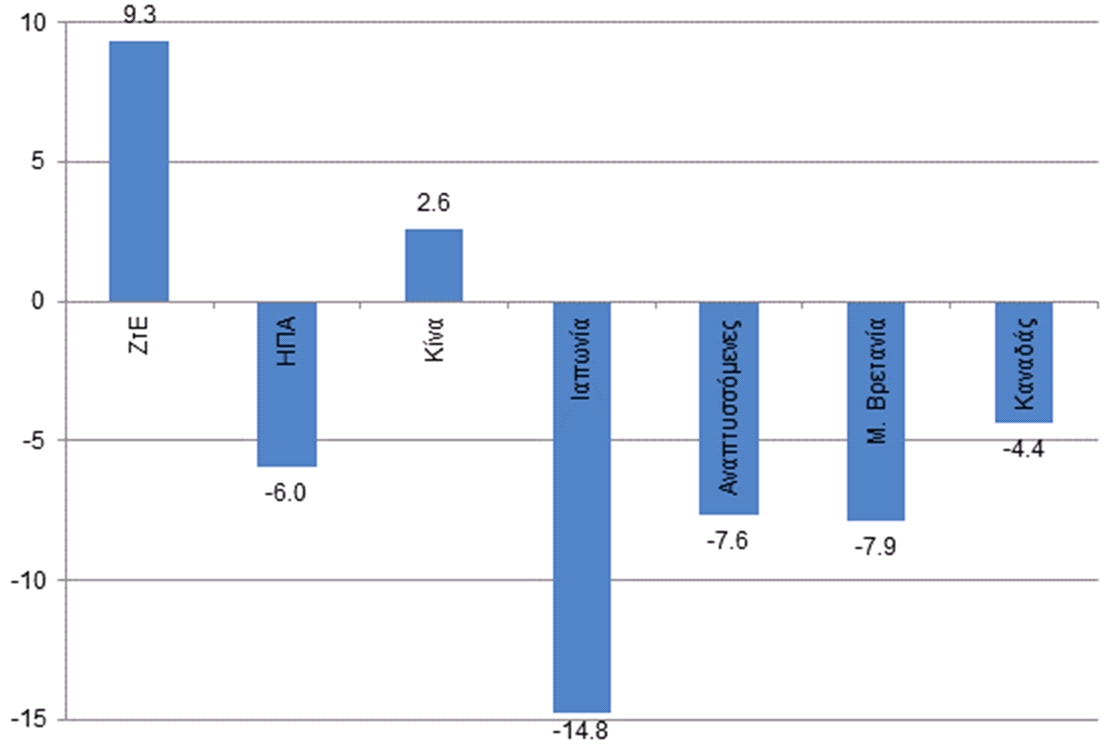

Μάλιστα, η ευρωζώνη φαίνεται να είναι το μόνο μέρος όπου οι εξεlίξεις εκπλήσσουν ευχάριστα του επενδυτές (Διάγραμμα 2): Αντιθέτως, στις ΗΠΑ, το ενδεχόμενο αύξησης των επιτοκίων (παρότι οφείλεται στις σταδιακά ισχυρότερες ενδείξεις οικονομικής δραστηριότητας!) φαίνεται να «εκπλήσει» δυσάρεστα τους επενδυτές, που έχουν «εθιστεί» στην φθηνή ρευστότητα της FED. Την ίδια στιγμή, τα 3 βέλη της πολιτικής Abenomics έχουν αποτύχει να αποδώσουν καρπούς στην Ιαπωνία ενώ οι χαμηλές τιμές πετρελαίου των τελευταίων μηνών εκπλήσουν αρνητικά και την καναδική οικονομία. Με δεδομένες τις δυσμενείς αυτές εξελίξεις στον ανεπτυγμένο κόσμο, δεν είναι τυχαίο πως και στις αναπτυσσόμενες οικονομίες (για πολλές από τις οποίες ελλοχεύει ο κίνδυνος συναλλαγματικής κρίσης στο ενδεχόμενο αύξησης των επιτοκίων δολαρίου) η ψυχολογία των επενδυτών είναι αρνητική.

Διάγραμμα 2. Δείκτες «οικονομικών εκπλήξεων» της Citibank (Citibank Economic Surprise Index) για επιλεγμένες οικονομίες (μέσος όρος ημερήσιων τιμών Νοεμβρίου 2014 – Μαρτίου 2015)

Πηγή: Thomson Reuters Datastream.

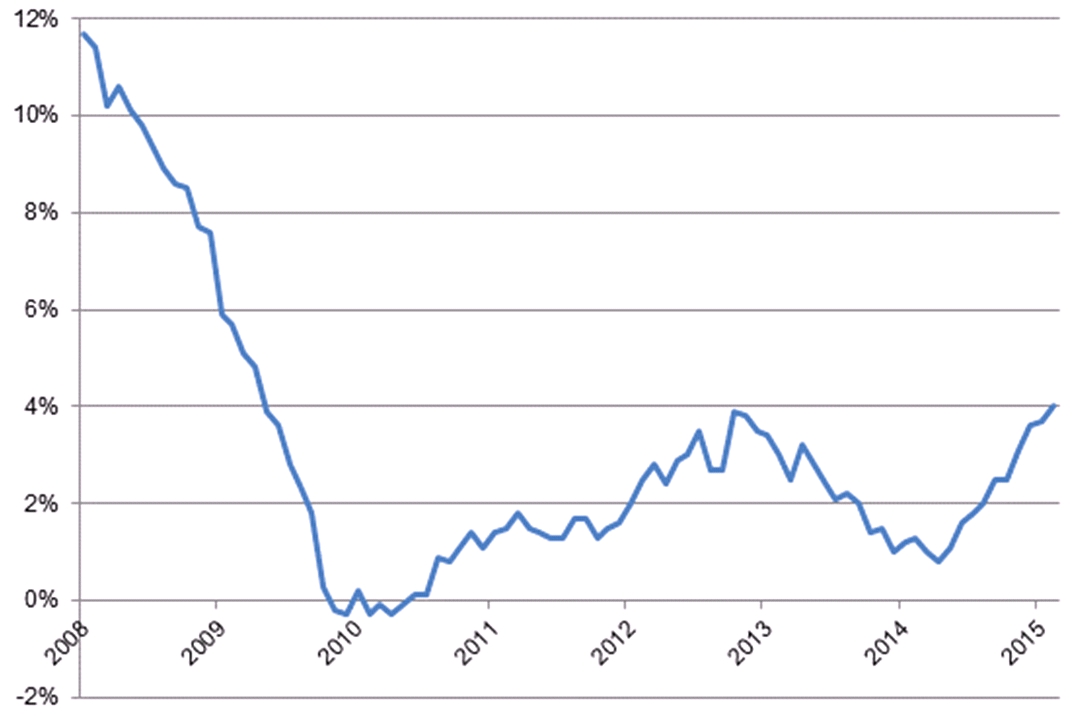

Φυσικά, μεγάλο μέρος της ευφορίας στη ζώνη του ευρώ οφείλεται σε εξελίξεις νομισματικής πολιτικής (και τις προοπτικές που δημιουργεί η υλοποίηση του προγράμματος ποσοτικής χαλάρωσης της ΕΚΤ): Εδώ και περίπου ένα χρόνο ο ρυθμός αύξησης της προσφοράς χρήματος (Μ3, Διάγραμμα 3) έχει σημειώσει τάσεις ενίσχυσης. Η επιπρόσθετη ρευστότητα –σταδιακά– άρχισε να μεταφράζεται σε αύξηση της τραπεζικής χρηματοδότησης (Διάγραμμα 4) της οικονομίας της ευρωζώνης, για πρώτη φορά μετά τις αρχές του 2012. Σημειωτέον, πως στην ευρωπαϊκή οικονομία η τραπεζική διαμεσολάβηση διαδραματίζει αναντικατάστατο ρόλο, σε σχέση π.χ. με τις ΗΠΑ, όπου άλλες μορφές χρηματοδότησης αποτελούν το βασικότερο εργαλείο χρηματοδότησης του επιχειρηματικού τομέα (κεφαλαιαγορά).

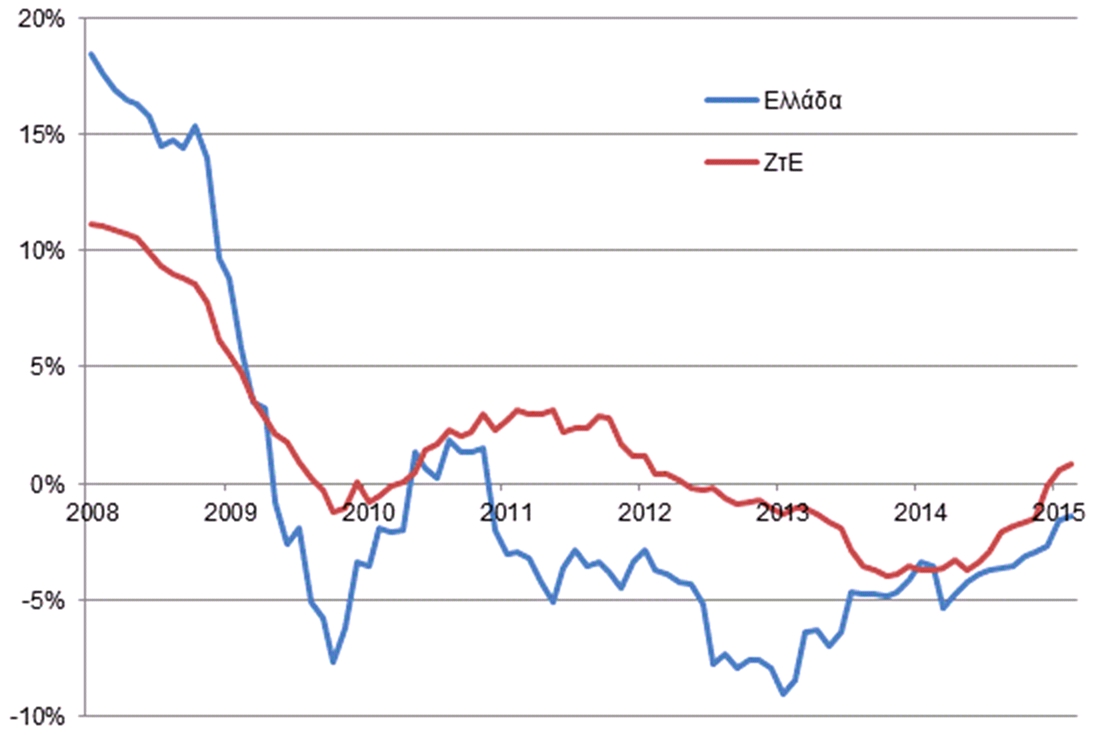

Είναι ιδιαίτερα ενθαρρυντικό πως, παρότι παραμένει σε αρνητικό έδαφος, καταγράφει μείωση ο ρυθμός συρρίκνωσης της τραπεζικής χρηματοδότησης και στην ελληνική οικονομία.

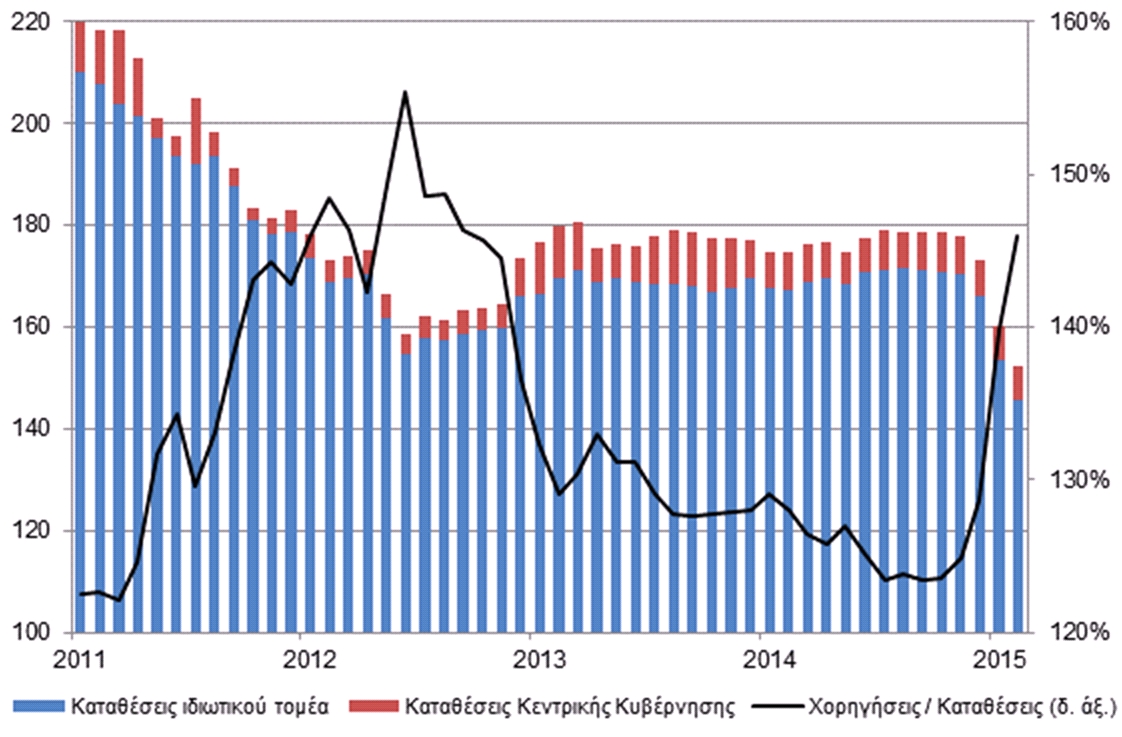

Παρόλα αυτά, η επιστροφή του σε θετικό έδαφος δεν αποτελεί εύκολη υπόθεση εάν πρώτα δεν αντιστραφεί η πρόσφατη τάση συρρίκνωσης των καταθέσεων των τελευταίων μηνών που οδηγεί σταδιακά την αναλογία χορηγήσεων προς καταθέσεις προς τα υψηλά επίπεδα του 2012 (Διάγραμμα 5).

Διάγραμμα 3. Ετήσια επίπεδα μεταβολής στην προσφορά χρήματος (ποσότητα Μ3)

Πηγή: ΕΚΤ.

Διάγραμμα 4. Ετήσια επίπεδα μεταβολής στα υπόλοιπα χρηματοδότησης του ιδιωτικού τομέα

Πηγή: ΕΚΤ.

Διάγραμμα 5. Εγώριες καταθέσεις και αναλογία χορηγήσεων προς καταθέσεις (στον δεξιό άξονα) στα ελληνικά χρηματοπιστωτικά ιδρύματα

Πηγή: Τράπεζα της Ελλάδας.

* Κάθε κείμενο που δημοσιεύεται στο InDeep Analysis εκφράζει και βαραίνει αποκλειστικά τον συντάκτη του. Οι αναλύσεις που δημοσιεύονται δεν συνιστούν συμβουλές για οποιουδήποτε είδους δραστηριότητα. Το InDeep Analysis δεν δεσμεύεται από τις πληροφορίες, τις απόψεις και τις αναλύσεις που δημοσιεύονται στην ψηφιακή πλατφόρμα του, και δεν φέρει απολύτως καμία ευθύνη για αυτές.