Σε προηγούμενα άρθρα είχαμε αναφερθεί στους όρους της ανακεφαλαιοποίησης, στο ρόλο του Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) και στα εργαλεία που χρησιμοποίησε προκειμένου να επιτευχθεί ο στόχος της συμμετοχής ιδιωτών στη διαδικασία ανακεφαλαιοποίησης με ποσοστό τουλάχιστον 10%.

Με εξαίρεση τη Eurobank, οι λοιπές συστημικές τράπεζες, Εθνική Τράπεζα (ΕΤΕ), Αlpha Bank (ΑΛΦΑ) και Τράπεζα Πειραιώς (ΠΕΙΡ) πέτυχαν τη συμμετοχή ιδιωτών, σε ποσοστό μάλιστα που να μην απαιτηθεί η έκδοση Cocos, τα οποία εξάλλου είχαν σχεδιαστεί εξαρχής ως αντικίνητρο, ωθώντας τις διοικήσεις των τραπεζών να υπερκαλύψουν τα ελάχιστα όρια που θα επέβαλαν τη χρήση τους.

Από την άποψη της άντλησης κεφαλαίων λοιπόν η διαδικασία για τρεις από τις τέσσερις τράπεζες έληξε επιτυχώς. Τί συνέβη όμως με την τιμή;

Η τιμή της αύξησης μετοχικού κεφαλαίου είχε δύο ανώτατα όρια :

α) Την εκάστοτε τρέχουσα τιμή της μετοχής (της ημέρας που θα οριζόταν το ακριβές πλαίσιο της αύξησης).

β) Το 50% της μέσης τιμής των τελευταίων 50 συνεδριάσεων (διάστημα περίπου δύο μηνών).

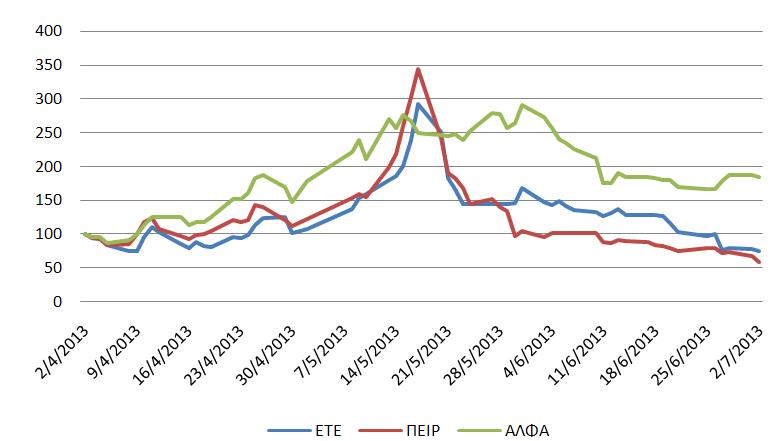

Από τη στιγμή λοιπόν που έγινε γνωστό ότι η διαδικασία της ανακεφαλαιοποίησης θα έπρεπε να ολοκληρωθεί μέχρι το τέλος Ιουνίου (και ως εκ τούτου οι τιμές στο χρηματιστήριο θα επηρέαζαν το όριο του σημείου β ανωτέρω) παρατηρήθηκε η παρακάτω κίνηση των μετοχών (Διάγραμμα 1):

Διάγραμμα 1. Πορεία τραπεζικών μετοχών (τιμή βάσης 2/4/2013=100).

Πηγή: www.ase.gr.

Είναι προφανές ότι η έντονη ανοδική κίνηση του Μαΐου επηρέασε σαφώς τις επιτρεπόμενες τιμές των αυξήσεων, αν και πρέπει να σημειωθεί ότι η διακύμανση της Alpha Bank είναι σημαντικά μικρότερη.

Αμέσως μετά την ολοκλήρωση της αύξησης, οι τιμές της Εθνικής Τράπεζας και της Τράπεζας Πειραιώς (οι οποίες έχουν και την πιο έντονη διακύμανση στο ανωτέρω διάγραμμα) υποχώρησαν σημαντικά κάτω από τα επίπεδα της αύξησης (Πίνακας 1).

Πίνακας 1. Οι τιμές των μετοχών στις τρεις τράπεζες.

Τιμή Αύξησης | Τρέχουσα τιμή | Διαφορά % | |

ΕΤΕ | 4,29 | 2,36 | -45% |

ΑΛΦΑ | 0,44 | 0,425 | -3% |

ΠΕΙΡ | 1,7 | 0,985 | -42% |

Πηγή: www.ase.gr.

Σημείωση: Τιμές κλεισίματος 2/7/2013.

Την ίδια στιγμή, οι τιμές εκκίνησης διαπραγμάτευσης των warrants, τα οποία κατέχουν όσοι συμμετείχαν στις αυξήσεις κεφαλαίου και προσδιορίστηκαν από το Χρηματιστήριο Αθηνών, αποδείχθηκαν ιδιαιτέρως υψηλές, καθώς από την πρώτη μέρα διαπραγμάτευσής τους κατέγραψαν σημαντικές απώλειες (Πίνακας 2).

Πίνακας 2. Οι τιμές των warrants στις τρεις τράπεζες.

Εκκίνηση warrant | Τιμή warrant | Διαφορά % | |

ΕΤΕ | 6,83 | 1,1 | -84% |

ΑΛΦΑ | 1,45 | 0,74 | -49% |

ΠΕΙΡ | 0,899* |

Πηγή: www.ase.gr.

Σημείωση: Τιμές κλεισίματος 2/7/2013.

*Την ώρα που γράφεται αυτό το άρθρο το warrant της Πειραιώς, την πρώτη μέρα της διαπραγμάτευσής του καταγράφει απώλειες περίπου 50%.

Η σημασία της τιμής της αύξησης μετοχικού κεφαλαίου

Ο καθορισμός της τιμής της αύξησης του μετοχικού κεφαλαίου είναι μία κρίσιμη διαδικασία. Θεωρητικά, η βάση της αποτίμησης είναι η αξία της εταιρείας πριν την αύξηση. Ακολούθως, το ποσό της αύξησης προστίθεται στην αξία της εταιρείας και οι νέοι μέτοχοι λαμβάνουν το ποσοστό που τους αναλογεί.

Στην περίπτωση των τραπεζών, το ποσό ήταν ήδη γνωστό, άρα έμενε να καθοριστεί το ποσοστό που θα λάβουν οι συμμετέχοντες στην αύξηση μετοχικού κεφαλαίου έναντι των υφιστάμενων μετόχων. Είναι προφανές ότι οι υφιστάμενοι μέτοχοι, αν δεν συμμετέχουν στην αύξηση μετοχικού κεφαλαίου, ωφελούνται από υψηλότερη τιμή στην αύξηση (μένουν με υψηλότερο ποσοστό) και αντιστρόφως.

Στις αυξήσεις όμως των τραπεζών, ο μεγαλύτερος μέτοχος με μεγάλη διαφορά θα ήταν το ΤΧΣ, δηλαδή το Ελληνικό Δημόσιο. Ήταν γνωστό ότι θα κατέβαλε περίπου το 90% του ποσού της αύξησης με τους ίδιους όρους με τους ιδιώτες.

Αν μεν τα πράγματα εξελιχθούν καλά, το ΤΧΣ θα λάβει τα χρήματά του πίσω χαμηλοτόκως, μέσω της εξάσκησης των warrants. Σημειώστε ότι το ΤΧΣ έχει εκχωρήσει την επίτευξη υπεραξιών υπέρ των ιδιωτών.

Αν όμως δεν εξασκηθούν τα warrants, το ΤΧΣ θα μείνει με το ποσοστό που έχει καθοριστεί από την τιμή που έγιναν οι αυξήσεις κεφαλαίου.

Άρα, η τιμή διενέργειας των αυξήσεων κεφαλαίου είναι ένα κρίσιμο μέγεθος.

Ηθικός Κίνδυνος, Εσωτερική Πληροφόρηση, Ρηχή Αγορά… Κακός συνδυασμός

Με δεδομένο ότι οι υφιστάμενοι μέτοχοι των τραπεζών είχαν συμφέρον από την επίτευξη υψηλών τιμών για τις αυξήσεις κεφαλαίου, θα ήθελαν ανοδικές τις τιμές στο Χρηματιστήριο, για την αύξηση του ελάχιστου ορίου που θα προσδιόριζαν οι τελευταίες 50 συνεδριάσεις πριν τον καθορισμό της τιμής της αύξησης. Το 90% της κάλυψης της αύξησης ήταν ήδη δεδομένο υπό τον όρο άντλησης από ιδιώτες μόνο του 10%.

Επιπλέον, είναι προφανές ότι οι βασικοί μέτοχοι των τραπεζών έχουν καλύτερο επίπεδο πληροφόρησης για την κατάσταση και τις προοπτικές των τραπεζών σε σχέση με το γενικό επενδυτικό κοινό, αλλά ακόμα και το ΤΧΣ.

Την ίδια στιγμή, ο χαμηλός όγκος συναλλαγών στο Ελληνικό χρηματιστήριο το κάνει «ρηχό» με ό,τι σημαίνει αυτό.

Παράλληλα, θα πρέπει να τονιστεί η περιορισμένη πληροφόρησή των ιδιωτών αναφορικά με την αξία των warrants. Διότι αποδεικνύεται στην πράξη ότι ο υπολογισμός της αξίας τους με βάση τις επίσημες πηγές πληροφόρησης δεν ήταν δυνατός. Και μάλιστα συχνά η πιθανότητα να έχουν σχεδόν μηδενική αξία δεν αναφερόταν και δινόταν έμφαση στα δυνητικά οφέλη. Παρότι τα warrants είναι ένα νέο προϊόν, γεγονός που δημιουργεί δυσκολίες και δικαιολογεί αποκλίσεις και έντονη μεταβλητότητα, το επίπεδο της δημόσιας επίσημης πληροφόρησης όφειλε να είναι πιο ουσιαστικό.

Ανάγκη για Διαφάνεια

Η εξαιρετικά σημαντική διακύμανση των τραπεζικών μετοχών στο επίμαχο χρονικό διάστημα, εκτός του ότι απαξιώνει τη χρηματιστηριακή αγορά, δημιουργεί σκεπτικισμό.

Από την άλλη πλευρά βέβαια, δεν πρέπει να παραγνωριστεί το γεγονός ότι υπήρχαν και άλλες περίοδοι με σοβαρές διακυμάνσεις και ότι αυτές δεν συνεπάγονται υποχρεωτικά προβληματικές καταστάσεις.

Το ποσό που διαχειρίζεται το ΤΧΣ αποτελεί σημαντικό μέρος του Δημοσίου Χρέους της Ελλάδας και η τύχη της επένδυσής του στην ανακεφαλαιοποίηση των τραπεζών είναι πολύ σημαντική, ιδίως τη στιγμή που η δημοσιονομική εξυγίανση αποτελεί τον κυρίαρχο εθνικό στόχο.