ΚΟΣΜΙΚΗ ΚΡΙΣΗ;

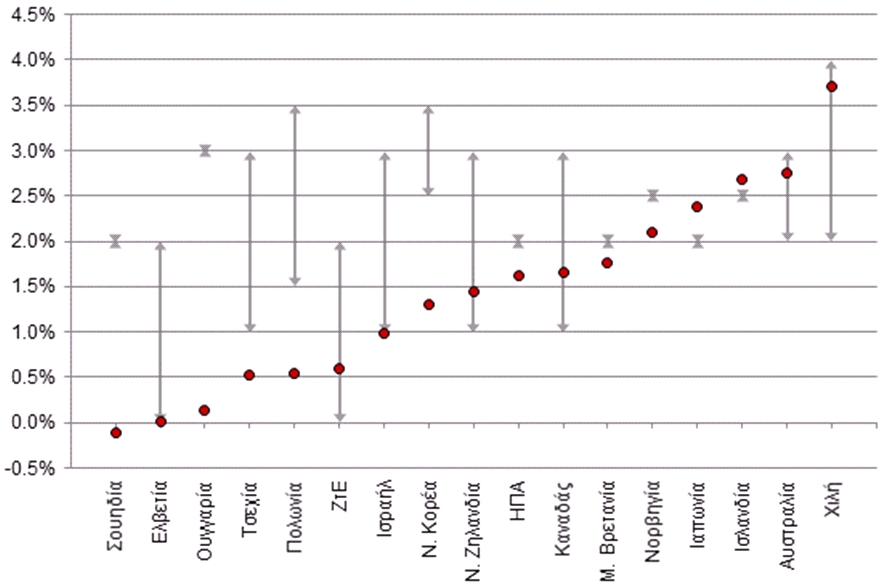

Πρόσφατα αναφερθήκαμε στον κίνδυνο που αντιμετωπίζει η Ευρώπη να περιέλθει σε μία παγίδα αποπληθωρισμού, παρόμοια με αυτήν από την οποία προσπαθεί να απεμπλακεί εδώ και δεκαετίες η Ιαπωνία. Τα ανησυχητικά σημάδια αποπληθωρισμού δεν περιορίζονται μόνο στην Ευρωπαϊκή ήπειρο, αλλά φαίνεται να απειλούν το σύνολο του ανεπτυγμένου κόσμου (Διάγραμμα 1).

Διάγραμμα 1. Εύρος επιθυμητών τιμών πληθωρισμού και μέσος όρος μεταβολής τιμών των τελευταίων 12 μηνών σε χώρες μέλη του ΟΟΣΑ. Οι χώρες έχουν ταξινομηθεί με βάση το επίπεδο μεταβολής των τιμών των τελευταίων 12 μηνών.

Πηγή: Thomson Reuters Datastream.

Σημείωση: Το εύρος τιμών σχετικά με τον πληθωρισμό κάθε χώρας είναι από την Τράπεζα της Αγγλίας με πιο πρόσφατα ενημερωμένα στοιχεία από την ηλεκτρονική σελίδα centralbanknews.info. Για τις ΗΠΑ και την Ιαπωνία έχει θεωρηθεί στόχος σχετικά με το επίπεδο πληθωρισμού της τάξης του 2%.

Παράλληλα σημαντική αποκλιμάκωση του πληθωρισμού, κάνει την εμφάνισή της ακόμα και σε μέρη που δύσκολα θα φανταζόταν κανείς. Ο πληθωρισμός στην Κινεζική οικονομία τον Σεπτέμβριο μειώθηκε στο 1,6%, ενώ η αντίστοιχη μεταβολή στο επίπεδο τιμών είναι ακόμα χαμηλότερη εάν εξαιρέσει κανείς τις επιδράσεις της ενέργειας και των τροφίμων (δομικός πληθωρισμός). Παράλληλα, ίσως την πλέον προφανή απόδειξη ανεπαρκούς ζήτησης σε παγκόσμιο επίπεδο αποτελούν τα αρνητικά μεγέθη τα οποία καταγράφει ο Κινεζικός δείκτης τιμών παραγωγού, ήδη από τα μέσα του 2012 (Διάγραμμα 2).

Διάγραμμα 2. Γενικός και δομικός (core) δείκτης τιμών καταναλωτή (ΔΤΚ), και δείκτης τιμών παραγωγού (ΔΤΠ) στην Κινεζική οικονομία.

Πηγή: Επεξεργασία στοιχείων Thomson Reuters Datastream.

Σημείωση: Στον δομικό ΔΤΚ δεν συνυπολογίζονται οι τιμές ενέργειας και τροφίμων.

Ως αποτέλεσμα, τα επίπεδα πληθωρισμού της Κινεζικής οικονομίας είναι εντελώς παραπλήσια με εκείνα που καταγράφονται έως τώρα στις ΗΠΑ (Διάγραμμα 3). Προς το παρόν, φαίνεται πως η κεντρική τράπεζα μιας αναπτυσσόμενης, πρώην σοσιαλιστικής, οικονομίας δεν ενοχλείται από (ή, χειρότερα, δυσκολεύεται να αντιμετωπίσει) τα τωρινά επίπεδα πληθωρισμού που βρίσκονται χαμηλότερα του διακηρυγμένου στόχου της «συντηρητικής» (hawkish) ΕΚΤ.

Διάγραμμα 3. Εξέλιξη του πληθωρισμού στη ζώνη του ευρώ, τις ΗΠΑ και την Κινεζική οικονομία.

Πηγή: Επεξεργασία στοιχείων Thomson Reuters Datastream.

Σημείωση: Για την ζώνη του ευρώ ο πληθωρισμός υπολογίζεται από την ετήσια μεταβολή του εναρμονισμένου ΔΤΚ, ενώ για τις ΗΠΑ χρησιμοποιείται ο δείκτης τιμών των αστικών κέντρων.

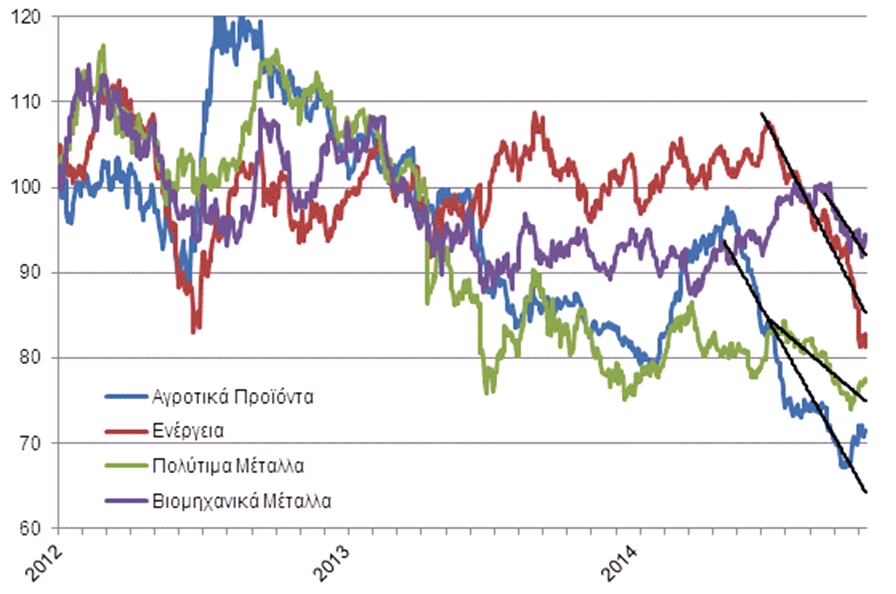

Τέλος, με δεδομένη την τάση μείωσης των τιμών των εμπορευμάτων στις διεθνείς αγορές (Διάγραμμα 4), γεγονός που αντικατοπτρίζει με τη σειρά του την σε παγκόσμιο επίπεδο ανεπαρκή ζήτηση, η τάση αποπληθωρισμού δύσκολα θα ανατραπεί.

Διάγραμμα 4. Εξέλιξη βασικών δεικτών εμπορευμάτων GSCI (100 = τιμή του κάθε δείκτη την 01/01/2012).

Πηγή: Επεξεργασία στοιχείων Thomson Reuters Datastream.

Αναμένουμε μόνο να δούμε εάν η σημερινή κατάσταση θα διευκολύνει τη βούληση αναδιάρθρωσης της κινεζικής οικονομίας προς υψηλότερα επίπεδα εγχώριας κατανάλωσης και, στη συνέχεια, εάν η ενδεχόμενη επιτυχία της προσπάθειας αυτής είναι ικανή να επαναφέρει την παγκόσμια ζήτηση στα προ κρίσης επίπεδα.

Στο ενδεχόμενο αυτό οι πολιτικές εξελίξεις, τόσο στο εσωτερικό της Κίνας, όσο και σε διεθνές επίπεδο, δεν θα είναι ευκαταφρόνητες!

* Κάθε κείμενο που δημοσιεύεται στο InDeep Analysis εκφράζει και βαραίνει αποκλειστικά τον συντάκτη του. Οι αναλύσεις που δημοσιεύονται δεν συνιστούν συμβουλές για οποιουδήποτε είδους δραστηριότητα. Το InDeep Analysis δεν δεσμεύεται από τις πληροφορίες, τις απόψεις και τις αναλύσεις που δημοσιεύονται στην ψηφιακή πλατφόρμα του, και δεν φέρει απολύτως καμία ευθύνη για αυτές.