ΤΟ ΚΟΣΤΟΣ ΤΗΣ ΠΟΛΙΤΙΚΗΣ ΚΡΙΣΗΣ

Πάντοτε η στήλη αυτή υποστήριζε ότι οι πολιτικές αποφάσεις και εξελίξεις έχουν κόστος και μάλιστα οικονομικό μετρήσιμο κόστος. Οι τελευταίες εξελίξεις μας έδωσαν την ευκαιρία να το διαπιστώσουμε με απόλυτα συγκεκριμένο τρόπο.

Σε προηγούμενη ανάρτηση με τίτλο “Ισορροπία Κινδύνου”, είχε τονιστεί ότι το κόστος του δημόσιου δανεισμού τον τελευταίο μήνα έχει σταθεροποιηθεί, χωρίς να συνεχίζει να μειώνεται, στα επίπεδα της τάξης του 8% - 9%. Αυτό είχε εκληφθεί ως μια εξισορρόπηση του κινδύνου σε ένα μη επιθυμητό επίπεδο. Μάλιστα, είχε τονιστεί ότι στην παρούσα εξέλιξη στασιμότητας μπορεί να συμβάλουν και άλλοι λόγοι, όπως είναι η πολιτική αβεβαιότητα.

Διαπιστώσαμε ότι η εξέλιξη στις αποκρατικοποιήσεις (η Ρωσική Gazprom δεν υπέβαλε τελικά προσφορά για τη ΔΕΠΑ, ενώ και η Ρωσική Sintez αποσύρεται από το διαγωνισμό για την ιδιωτικοποίηση του ΔΕΣΦΑ) ήρθε να επιβεβαιώσει ότι πράγματι υπήρχαν αρκετές αβεβαιότητες στην οικονομία. Επιπρόσθετα, το δημοσιονομικό κενό της διετίας 2015-2016, και το αν θα καλυφθεί ή όχι με νέα πρόσθετα μέτρα, αναμένεται να συντηρήσει το κόστος του δημοσίου δανεισμού στη ζώνη ασταθούς ισορροπίας.

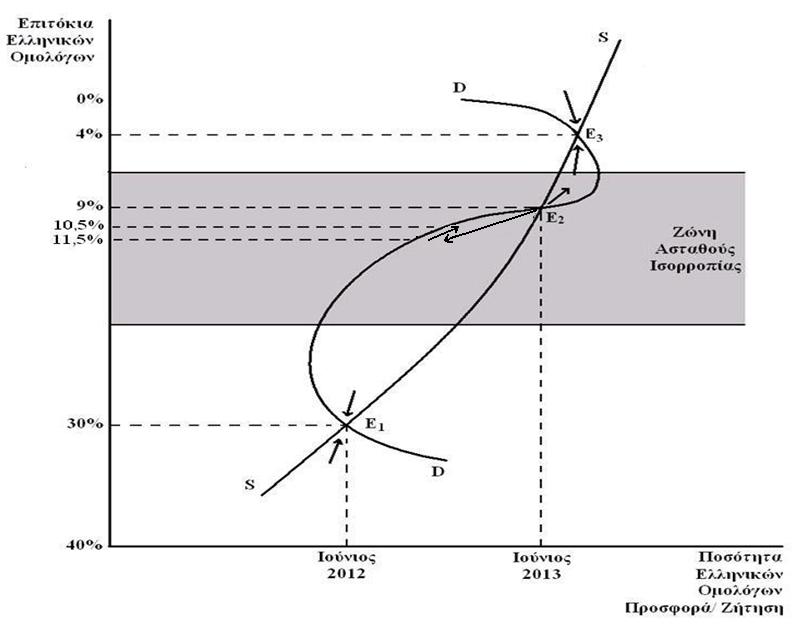

Οι τελευταίες δυσμενείς πολιτικές εξελίξεις αποτυπώθηκαν στην αύξηση κόστους δανεισμού. Εάν επιχειρήσουμε να αποτυπώσουμε και πάλι την ύπαρξη πολλαπλών σημείων ισορροπίας στην Ελληνική αγορά ομολόγων θα καταλήξουμε στο Διάγραμμα 1.

Διάγραμμα 1. Πολλαπλά σημεία ισορροπίας στην Ελληνική Αγορά Ομολόγων.

Η άνοδος των επιτοκίων των δεκαετών ομολόγων τον τελευταίο έναν περίπου μήνα είναι μεγάλη. Μεγάλη άνοδος των επιτοκίων παρατηρείται κυρίως στην Ελληνική οικονομία αλλά και γενικότερα στις χώρες της περιφέρειας της Ευρωζώνης (Ισπανία, Ιταλία, Πορτογαλία, Ιρλανδία).

Ενδεικτικό είναι το Διάγραμμα 2 στο οποίο παρουσιάζεται η μεγάλη άνοδος των επιτοκίων των Ελληνικών δεκαετών ομολόγων τον Ιούνιο του 2013.

Διάγραμμα 2. Η εξέλιξη των επιτοκίων των Ελληνικών Ομολόγων (μέχρι 27/06/13).

Πηγή: Bloomberg (GGGB10YR).

Η άνοδος των επιτοκίων που παρουσιάζεται στο Διάγραμμα 2 ευθύνεται σε σημαντικό βαθμό στην πολιτική κρίση στην Ελληνική κοινωνία, ωστόσο, και στην αυξητική ανατιμολόγηση που έγινε στα ομόλογα των αναπτυσσόμενων χωρών της Ευρώπης και της Ευρωπαϊκής περιφέρειας, μετά τις αποφάσεις της FED να προχωρήσει σε σταδιακή μείωση της ρευστότητας.

Πίνακας 1. Επιτόκια δεκαετών ομολόγων στις χώρες της περιφέρειας.

| 20 Μαΐου 2013 | 24 Ιουνίου 2013 | Διαφορά Ιουνίου - Μαΐου |

Ελλάδα | 8,18% | 11,6% | 3,42% |

Ισπανία | 4,2% | 5,12% | 0,93% |

Ιταλία | 3,9% | 4,83% | 0,92% |

Πορτογαλία | 5,24% | 6,8% | 1,56% |

Μ.Ο. Ισπανίας - Ιταλίας - Πορτογαλίας | 4,44% | 5,58% | 1,13% |

Πηγές: Bloomberg (GGGB10YR, GSPG10YR:IND, GBTPGR10:IND, GSPT10YR:IND).

Παρατηρούμε μια αύξηση των επιτοκίων στην Ελληνική οικονομία κατά 3,42% τον τελευταίο περίπου μήνα, όταν η αντίστοιχη αύξηση για το μ.ο. των Ισπανία, Ιταλία και Πορτογαλία ήταν 1,13%. Ωστόσο, η Ελληνική οικονομία διακατέχεται από υψηλότερα επίπεδα συνολικού κινδύνου. Ενδεικτική είναι η διαφορά στα επιτόκια μεταξύ των Ελληνικών δεκαετών ομολόγων και αυτών του μέσου όρου των υπολοίπων περιφερειακών χωρών. Η ευαισθησία των Ελληνικών επιτοκίων είναι περίπου διπλάσια.

Έτσι λοιπόν, προκειμένου να φέρουμε το μ.ο. των περιφερειακών χωρών σε ίδια επίπεδα κινδύνου με την Ελληνική οικονομία, ώστε να υπολογίσουμε το κόστος της κρίσης για το οποίο ευθύνονται πολιτικές εξελίξεις, διπλασιάζουμε τη διαφορά μεταξύ Ιουνίου και Μαΐου για τα ομόλογα των χωρών της περιφέρειας και αφαιρούμε το γινόμενο αυτό από τη διαφορά μεταξύ Ιουνίου και Μαΐου για την Ελληνική αγορά ομολόγων. Με βάση τους υπολογισμούς αυτούς, προκύπτει ότι η πολιτική κρίση της Ελληνικής οικονομίας ευθύνεται για την άνοδο των επιτοκίων κατά 1,16% (3,42%-2,26%).

Συνεπώς, η πολιτική κρίση ευθύνεται για το 33,9% της ανόδου των επιτοκίων των Ελληνικών ομολόγων ή διαφορετικά για την αύξηση του κινδύνου της Ελληνικής οικονομίας, ενώ το υπόλοιπο 66,1% ευθύνεται η διεθνής συγκυρία. Ποιο είναι όμως το κόστος της πολιτικής κρίσης στα επίπεδα του Ελληνικού χρέους;

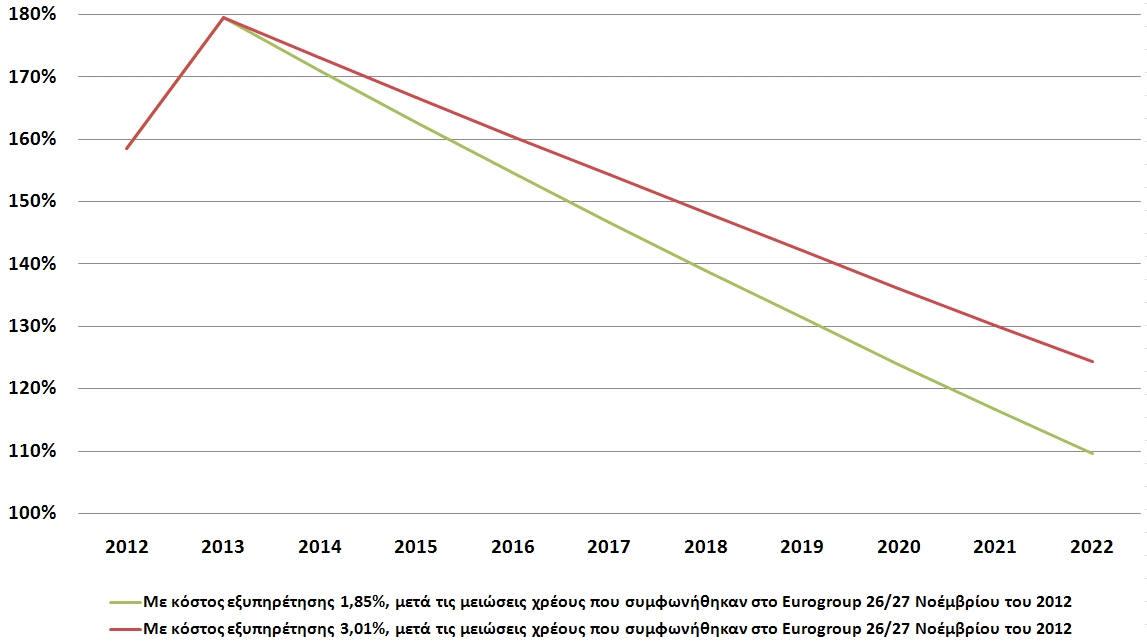

Στο Διάγραμμα 3 παρουσιάζονται δύο διαφορετικές πορείες για την εξέλιξη του χρέους της Ελληνικής οικονομίας ως ποσοστό του ΑΕΠ. Το πρώτο σενάριο (πράσινη γραμμή), περιγράφει την εξέλιξη του χρέους μετά τις μειώσεις χρέους που πραγματοποιήθηκαν στο Eurogroup στις 26/27 Νοεμβρίου του 2012, σύμφωνα με τις οποίες η εξέλιξη του δημοσίου χρέους θα είναι βιώσιμη και θα προσεγγίσει το 124% το 2020. Για να κατασκευάσουμε το σενάριο αυτό, πραγματοποιήσαμε τις εξής υποθέσεις: ονομαστική μεγέθυνση της τάξης του 4%, πρωτογενές πλεόνασμα της τάξης του 4,6% και κόστος εξυπηρέτησης του χρέους της τάξης του 1,85%. Αντίστοιχα, στο δεύτερο σενάριο (κόκκινη γραμμή) πραγματοποιούνται οι ίδιες ακριβώς υποθέσεις με το πρώτο σενάριο, με τη διαφορά όμως ότι το κόστος εξυπηρέτησης του χρέους αυξάνεται κατά 1,16%, όσο είναι δηλαδή το κόστος της πολιτικής κρίσης που υπολογίσαμε παραπάνω.

Διάγραμμα 3. Εξέλιξη του Ελληνικού δημοσίου χρέους ως ποσοστό του ΑΕΠ.

Παρατηρούμε ότι η αύξηση των επιτοκίων των Ελληνικών δεκαετών ομολόγων κατά 1,16% (δηλαδή η αύξηση του κόστους εξυπηρέτησης χρέους), αυξάνει το χρέος ως ποσοστό του ΑΕΠ κατά 2,08% το 2014, 4,04% το 2015 και ούτω καθ’ εξής κατά 14,73% το 2022. Με άλλα λόγια, η πολιτική κρίση στην Ελληνική κοινωνία αναμένεται να αυξήσει το επίπεδο χρέους της Ελληνικής οικονομίας κατά περίπου €4,16 δις το 2014, €8,1 δις το 2015 και ούτω καθ’ εξής κατά €29,49 δις το 2020. Αυτό είναι το κόστος της πολιτικής κρίσης εάν δεν επανέλθει στα προ της κρίσης επίπεδα. Διαπιστώνουμε όμως ότι σήμερα (Πέμπτη 27/06/2013), το κόστος εξυπηρέτησης του χρέους σημειώνει σημαντική πτώση και βρίσκεται περίπου στο 10,5%.

Για τον υπολογισμό των παραπάνω μεγεθών δεν έχουν ληφθεί καθόλου υπόψη οι πιθανές αστοχίες (ρυθμός μεγέθυνσης, δημοσιονομικό έλλειμμα) που καταγράφονται από το Νοέμβριο μέχρι σήμερα. Το όλο θέμα σχετίζεται με το ζήτημα της βιωσιμότητας του χρέους, αλλά για την ανάλυση του απαιτείται διαφορετική προσέγγιση.

* Κάθε κείμενο που δημοσιεύεται στο InDeep Analysis εκφράζει και βαραίνει αποκλειστικά τον συντάκτη του. Οι αναλύσεις που δημοσιεύονται δεν συνιστούν συμβουλές για οποιουδήποτε είδους δραστηριότητα. Το InDeep Analysis δεν δεσμεύεται από τις πληροφορίες, τις απόψεις και τις αναλύσεις που δημοσιεύονται στην ψηφιακή πλατφόρμα του, και δεν φέρει απολύτως καμία ευθύνη για αυτές.