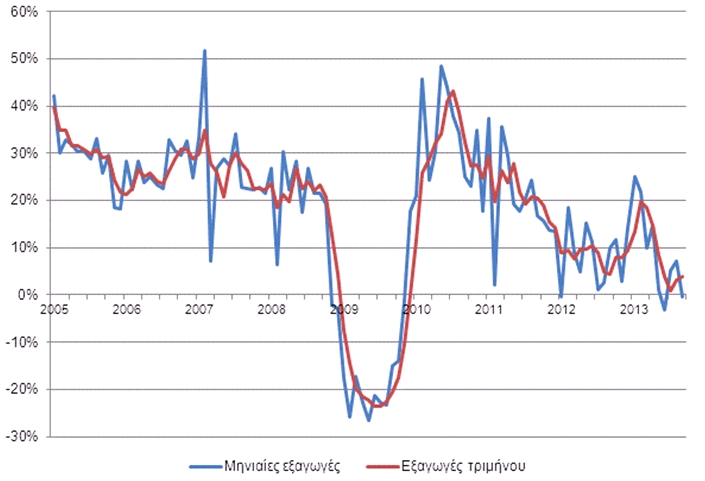

Πριν λίγες εβδομάδες ανακοινώθηκαν στοιχεία σχετικά με τις εξαγωγές της Κίνας για τον Σεπτέμβριο: Οι εξαγωγές της χώρας εμφανίζονται μειωμένες σε σχέση με το τον περασμένο Αύγουστο κατά 2,6%, ενώ παρέμειναν ελάχιστα χαμηλότερα από τα αντίστοιχα μεγέθη του προηγούμενου έτους (-0,3%). Παρόλο που η ετήσια μεταβολή του τρίτου τριμήνου συνολικά ήταν θετική (3,9%), αυτό οφείλεται στην ικανοποιητική αύξηση του Ιουλίου (5,1%) και του Αυγούστου (7,1%). Με άλλα λόγια, η τάση μείωσης του ρυθμού ενίσχυσης των εξαγωγών των τελευταίων τριών ετών, συνεχίζεται (Διάγραμμα 1).

Διάγραμμα 1. Εξέλιξη των εξαγωγών της Κίνας (ετήσια μεταβολή μηνιαίων και τριμηνιαίων μεγεθών).

Πηγή: Επεξεργασία στοιχείων Thomson Reuters Datastream.

Το γεγονός αυτό οφείλεται, φυσικά, σε σημαντικό βαθμό στου αναιμικούς ρυθμούς μεγέθυνσης της παγκόσμιας οικονομίας (ευρωπαϊκή κρίση, χαμηλοί ρυθμοί μεγέθυνσης στις ΗΠΑ, «προσγείωση» των αναπτυσσόμενων οικονομιών) που καθιστά ανεπαρκή τη ζήτηση, τόσο για τα προϊόντα της πολυπληθέστερης χώρας του κόσμου, όσο και για τα αντίστοιχα προϊόντα χώρων με παρόμοιο, εξωστρεφές, μοντέλο ανάπτυξης.

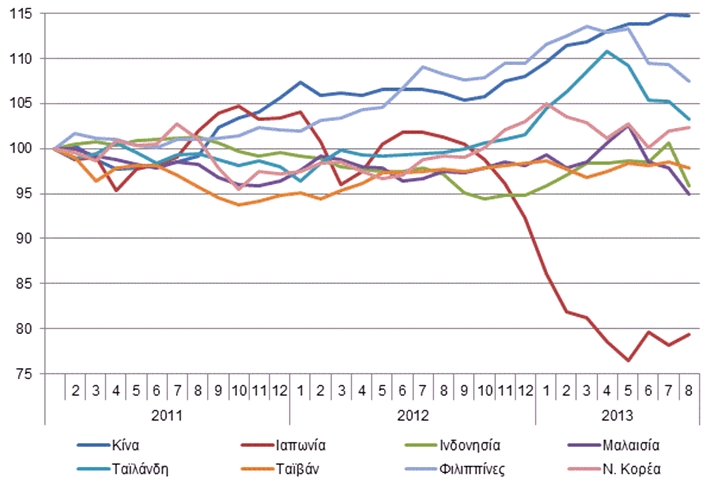

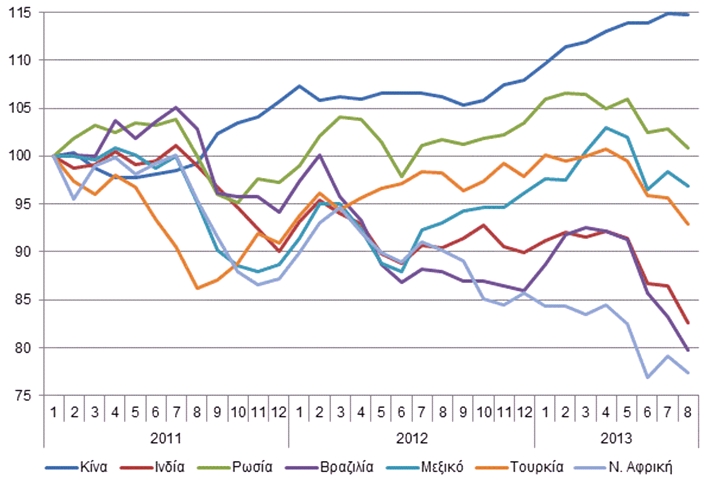

Παρόλα αυτά, τα στοιχεία σχετικά με την εξέλιξη των εξαγωγών επιβεβαιώνουν τη σταδιακή απώλεια ανταγωνιστικότητας της Κινεζικής οικονομίας κατά τα τελευταία έτη, που υπολογίζεται σε 15%, περίπου, από τις αρχές του 2011. Η απώλεια ανταγωνιστικότητας είναι σε μεγάλο βαθμό αναμενόμενη καθώς η Κινεζική παραγωγή φαίνεται να εξαντλεί τα πλεονεκτήματα του χαμηλού εργασιακού κόστους που απολάμβανε επί δεκαετίες. Την ίδια στιγμή, γειτονικές οικονομίες (Ανατολική Ασία και Ειρηνικός, Διάγραμμα 2), καθώς και άλλες αναπτυσσόμενες χώρες (Διάγραμμα 3), βελτιώνουν τη σχετική τους θέση έναντι της Κίνας.

Διάγραμμα 2. Εξέλιξη δείκτη ανταγωνιστικότητας (πραγματική συναλλαγματική ισοτιμία, effective exchange rate) της Κίνας και γειτονικών χωρών της Ανατολικής Ασίας (100 = τιμές Ιανουαρίου 2011).

Πηγή: Τράπεζα Διεθνών Διακανονισμών.

Σημείωση: Ενίσχυση του δείκτη σηματοδοτεί απώλεια ανταγωνιστικότητας.

Διάγραμμα 3. Εξέλιξη δείκτη ανταγωνιστικότητας (πραγματική συναλλαγματική ισοτιμία, effective exchange rate) της Κίνας και άλλων αναπτυσσόμενων χωρών (100 = τιμές Ιανουαρίου 2011).

Πηγή: Τράπεζα Διεθνών Διακανονισμών.

Σημείωση: Ενίσχυση του δείκτη σηματοδοτεί απώλεια ανταγωνιστικότητας.

Ο Ρόλος των Συναλλαγματικών Ισοτιμιών

Το μεγαλύτερο μέρος της απώλειας ανταγωνιστικότητας οφείλεται στη σχετική εξέλιξη των συναλλαγματικών ισοτιμιών: Η ισοτιμία του Κινεζικού γουάν έχει ανατιμηθεί τα τελευταία δύο χρόνια κατά 4% σε σχέση με το δολάριο. Ο ασφυκτικός έλεγχος επί της ισοτιμίας του νομίσματος από τις αρμόδιες αρχές έχει αποτρέψει την περαιτέρω ενίσχυση του γουάν, παρά το διαρκές πλεόνασμα τρεχουσών συναλλαγών που εμφανίζει η χώρα. Το γεγονός αυτό, όμως, δεν αρκεί για την διατήρηση του ανταγωνιστικού πλεονεκτήματος που απολάμβανε η Κινεζική οικονομία έως πρόσφατα, καθώς την ίδια στιγμή μία σειρά από εξωστρεφείς χώρες παρακολουθούν τα νομίσματά τους να διολισθαίνουν έναντι του δολαρίου.

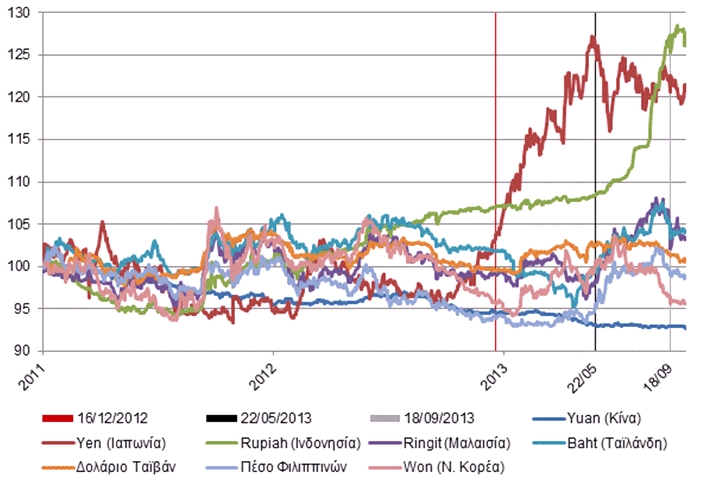

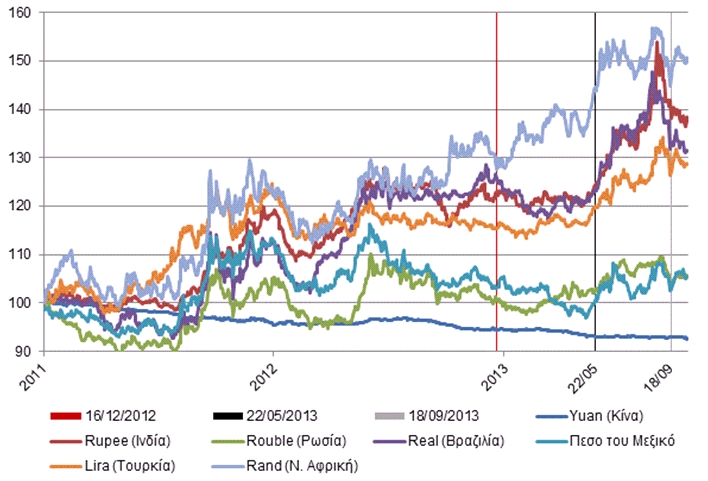

Ειδικότερα, η εξασθένιση του Ιαπωνικού γιεν αποτέλεσε στόχο της «εναλλακτικής» οικονομικής προσέγγισης του πρωθυπουργού Abe αμέσως μετά την εκλογή του (16/12/2012). Η πολιτική αυτή, που επικράτησε να αποκαλείται Abenomics, συνίσταται στην ταυτόχρονη δημοσιοοικονομική και νομισματική χαλάρωση με σκοπό το τέλος του αποπληθωριστικού φαύλου κύκλου πολλών ετών. Ως αποτέλεσμα των προσπαθειών αυτών, το γιεν υποχώρησε έναντι του Αμερικανικού νομίσματος κατά τουλάχιστον 15%, σε λιγότερο από ένα έτος (Διάγραμμα 4).

Ταυτόχρονα, η αβεβαιότητα σχετικά με την συνέχιση της πολιτικής νομισματικής χαλάρωσης της Ομοσπονδιακής Κεντρικής Τράπεζας (FED) οδήγησε πολλούς επενδυτές σε απόσυρση των τοποθετήσεών τους σε αναπτυσσόμενες οικονομίες: Η ανησυχία που προκλήθηκε από τη διατύπωση του προέδρου της FED B. Bernanke σε ομιλία του στο Αμερικάνικο Κογκρέσο (22/05/2013) σχετικά με ενδεχόμενη μείωση του ρυθμού αγοράς χρεογράφων (που ισοδυναμεί με σταδιακή αύξηση επιτοκίων), προκάλεσε εκροές κεφαλαίου από αναπτυσσόμενες οικονομίες και την διολίσθηση των νομισμάτων τους.

Παρά την πρόσφατη ανακοίνωση της FED (18/09/2013) πως η σύσφιξη της νομισματικής πολιτικής δεν θα αρχίσει άμεσα (γεγονός που ανέκοψε την πτωτική πορεία των αναδυόμενων αγορών), οι ισοτιμίες των αναπτυσσόμενων οικονομιών (ειδικά όσων διατηρούν ελλείμματα τρεχουσών συναλλαγών, π.χ. Ινδία, Τουρκία και πιο πρόσφατα Ινδονησία) παραμένουν υπό πίεση (Διάγραμμα 4 και 5).

Διάγραμμα 4. Εξέλιξη συναλλαγματικής ισοτιμίας του Κινεζικού γουάν και βασικών νομισμάτων της Ανατολικής Ασίας έναντι του δολαρίου ΗΠΑ (100 = τιμή 31ης Δεκεμβρίου 2010).

Πηγή: Επεξεργασία στοιχείων Thomson Reuters Datastream.

Σημείωση: Οι ισοτιμίες εκφράζονται σε μονάδες εγχώριου νομίσματος ανά δολάριο. Συνεπώς, ενίσχυση του δείκτη σηματοδοτεί υποτίμηση του εγχώριου νομίσματος έναντι του δολαρίου.

Διάγραμμα 5. Εξέλιξη συναλλαγματικής ισοτιμίας του Κινεζικού γουάν και επιλεγμένων νομισμάτων αναπτυσσόμενων οικονομιών έναντι του δολαρίου ΗΠΑ (100 = τιμή 31ης Δεκεμβρίου 2010).

Πηγή: Επεξεργασία στοιχείων Thomson Reuters Datastream.

Σημείωση: Οι ισοτιμίες εκφράζονται σε μονάδες εγχώριου νομίσματος ανά δολάριο. Συνεπώς, ενίσχυση του δείκτη σηματοδοτεί υποτίμηση του εγχώριου νομίσματος έναντι του δολαρίου.

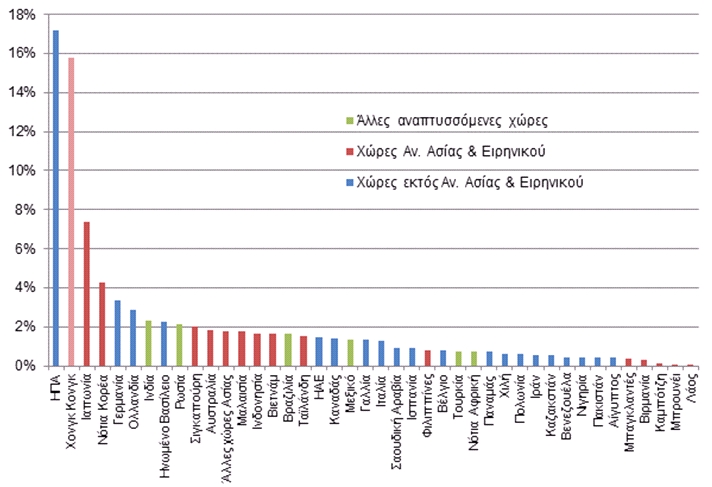

Οι γειτονικές χώρες της Κίνας (χώρες Ανατολικής Ασίας και Ειρηνικού) καθώς και οι υπόλοιπες αναπτυσσόμενες οικονομίες που εξετάζουμε, απορροφούν ένα όχι ευκαταφρόνητο μέρος της Κινεζικής παραγωγικής δραστηριότητας: Ποσοστό άνω του 25% των συνολικών εξαγωγών της Κίνας κατευθύνεται προς τις χώρες αυτές της Ανατολικής Ασίας και του Ειρηνικού (χωρίς να συνυπολογίζουμε το Χονγκ Κονγκ το οποίο αποτελεί διαμετακομιστικό κέντρο επαναπροώθησης προς το εξωτερικό «εισαγόμενων» από την Κινεζική ενδοχώρα προϊόντων), ενώ τουλάχιστον 10% του συνόλου αφορά εξαγωγές προς αναπτυσσόμενες οικονομίες εκτός Ανατολικής Ασίας (Διάγραμμα 6).

Διάγραμμα 6. Χώρες με τα υψηλότερα επίπεδα Κινεζικών εξαγωγών. Ποσοστό επί του συνόλου των εξαγωγών της Κίνας προς το εξωτερικό (στοιχεία 2012).

Πηγή: UN, COMTRADE database.

Η απώλεια, όμως, ανταγωνιστικότητας που καταγράφουμε (πέρα από τις άμεσες επιπτώσεις στις Κινεζικές εξαγωγές προς τις χώρες αυτές) θα οδηγήσει αναπόφευκτα σε ενίσχυση της εξαγωγικής δραστηριότητας των υπόλοιπων αναδυόμενων οικονομιών (προς τον Δυτικό κόσμο, ίσως και προς την ίδια την Κίνα), σε βάρος των υπέρ-ανταγωνιστικών έως πρόσφατα Κινεζικών προϊόντων.

Αλλαγή παραγωγικού μοντέλου

Η διατήρηση της ισοτιμίας του γουάν σε υψηλά επίπεδα υπονομεύει την ανταγωνιστικότητα του εξωστρεφούς παραγωγικού μοντέλου των τελευταίων δεκαετιών, όπως σημειώθηκε προηγουμένως. Παράλληλα, όμως, διευκολύνει (ή καθιστά αναπόφευκτη) την ενίσχυση της εγχώριας κατανάλωσης και τη συνολικότερη αναδιάρθρωση της οικονομίας της Κίνας προς υψηλότερα επίπεδα κατανάλωσης (και, αντίστοιχα, χαμηλότερα επίπεδα επενδύσεων).

Για να μην συνοδευτεί αυτή η ενίσχυση της κατανάλωσης από περαιτέρω απώλεια ανταγωνιστικότητας θα πρέπει να αναληφθούν επενδύσεις, πρωτίστως σε ό,τι αφορά το διαθέσιμο ανθρώπινο κεφάλαιο της χώρας. Η κατάλληλη εκπαίδευση του εργατικού δυναμικού θα οδηγήσει σε υψηλότερα επίπεδα παραγωγικότητας, γεγονός αναγκαίο για την αναδιάρθρωση της οικονομίας προς κλάδους εντάσεως κεφαλαίου και τεχνολογίας. Εναλλακτικά ελλοχεύει ο κίνδυνος η Κινεζική οικονομία να εγκλωβιστεί στην παγίδα μεσαίου εισοδήματος (middle income trap), αφού θα έχει απολέσει το πλεονέκτημα του χαμηλού εργατικού κόστους (που αφορά κατά κύριο λόγο προϊόντα εντάσεως εργασίας), χωρίς να προλάβει να αποκτήσει ανταγωνιστικό πλεονέκτημα σε προϊόντα υψηλής τεχνολογικής εξειδίκευσης.

Η ιδιαιτερότητα του Κινεζικού πολιτικού συστήματος καθιστά τη διαδικασία αυτή της αναδιάρθρωσης της οικονομίας περισσότερο περίπλοκη και τις επιπτώσεις σε περίπτωση αποτυχίας δυσκολότερα διαχειρίσιμες!

Επιπτώσεις στον υπόλοιπο κόσμο

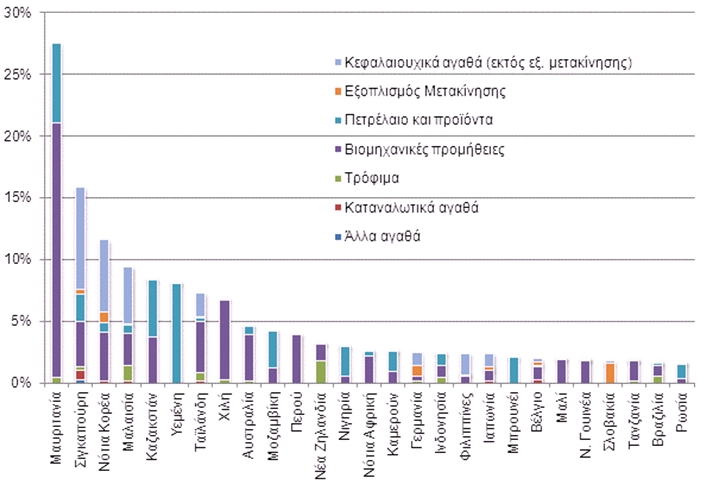

Το αποτέλεσμα από μία αλλαγή στο παραγωγικό μοντέλο της πολυπληθέστερης και δεύτερης μεγαλύτερης οικονομίας του κόσμου (ακόμα και εάν ολοκληρωθεί απροβλημάτιστα) δεν θα αφήσει ανεπηρέαστες τις χώρες που σήμερα καλύπτουν τις ανάγκες σε πρώτες ύλες της Κινεζικής μεταποιητικής παραγωγής. Καθώς, όμως, διαφορετικές χώρες προμηθεύουν την Κινεζική μεταποιητική μηχανή με διαφορετικά αγαθά (Διάγραμμα 7), οι επιπτώσεις δεν θα είναι ίδιες για όλους.

Διάγραμμα 7. Χώρες με τις υψηλότερες εξαγωγές προϊόντων προς την Κίνα σε σχέση με το ΑΕΠ τους.

Πηγή: UN, COMTRADE database.

Το μεγαλύτερο πλήγμα αναμένουμε να δεχτούν χώρες με δυσανάλογα υψηλά επίπεδα εξαγωγών βιομηχανικών πρώτων υλών (βιομηχανικά μέταλλα, κλπ.) και κεφαλαιουχικών αγαθών. Η σταθεροποίηση της μεταποιητικής δραστηριότητας (χωρίς, δηλαδή, τους ξέφρενους ρυθμούς νέων επενδύσεων των τελευταίων δεκαετιών) θα ανακόψει την διαρκή ενίσχυση σε εισαγωγές των εμπορευμάτων αυτών από το εξωτερικό.

Συγκρίσιμες είναι οι επιπτώσεις που θα αντιμετωπίσουν και χώρες στις οποίες η παραγωγή αντίστοιχων εμπορευμάτων αποτελεί σημαντικό μερίδιο της οικονομικής τους δραστηριότητας, ακόμα και εάν δεν διατηρούν υψηλό επίπεδο εξαγωγών προς την Κίνα: Η ανάσχεση της Κινεζικής ζήτησης, δεδομένου του μεγέθους της αγοράς της, θα επηρεάσει αρνητικά τις τιμές των εμπορευμάτων αυτών σε παγκόσμιο επίπεδο.

Αντιθέτως, χώρες που εξάγουν τρόφιμα και λοιπά (καταναλωτικά) εμπορεύματα δεν αναμένεται να πληγούν σημαντικά. Δεν είναι απίθανο, μάλιστα, να παρατηρηθεί ενίσχυση των Κινεζικών εισαγωγών σε εμπορεύματα που σχετίζονται με τα υψηλότερα επίπεδα κατανάλωσης που αναμένεται να καταγράψει η αχανής Κινεζική κοινωνία.