ΑΝΑΚΑΜΨΗ ΤΟΥ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΟΥ ΚΛΑΔΟΥ ΣΤΗΝ ΕΥΡΩΖΩΝΗ

Η κρίση χρέους της Κύπρου υπενθυμίζει ότι τα προβλήματα στην Ευρωζώνη δεν έχουν τελειώσει ακόμη, ενώ η οικονομική ανάκαμψη της περιοχής βρίσκεται σε μια εύθραυστη και ανομοιόμορφη τροχιά. Οι εξελίξεις στην Κύπρο φαίνεται να επηρέασαν σημαντικά τα οικονομικά μεγέθη στην Ευρωζώνη, αλλά οι χρηματοπιστωτικές υπηρεσίες της Ευρωζώνης αναμένεται να επιστρέψουν σε θετική πορεία (Ernst &Young 2013), καθώς:

Η απομόχλευση των τραπεζών επιβραδύνεται, όμως εξακολουθεί να αναμένεται μείωση του συνολικού ενεργητικού κατά €500 εκατομ. το 2013.

Ο τραπεζικός δανεισμός θα σταθεροποιηθεί το 2013 και αναμένεται να αυξηθεί το 2014.

Τα μη εξυπηρετούμενα δάνεια αναμένεται να φτάσουν το 7,2% το 2013 λόγω των υψηλών ποσοστών στην περιφέρεια της Ευρωζώνης.

Η αύξηση των επιτοκίων αποτελεί μικρή απειλή, όμως οι ασφαλιστικές εταιρίες οφείλουν να είναι προετοιμασμένες.

Φαίνεται λοιπόν, ότι η επώδυνη φάση για τον τομέα των χρηματοπιστωτικών υπηρεσιών στην Ευρωζώνη έχει σχεδόν τελειώσει. Πολλοί βασικοί δείκτες για το χρηματοπιστωτικό τομέα αναμένεται να καταγράψουν συγκρατημένη αύξηση τους επόμενους 18 μήνες και ειδικότερα οι τράπεζες θα είναι λογικά σε θέση να δανείζουν πάλι, συμβάλλοντας στην προαγωγή της οικονομικής ανάκαμψης το 2014.

Η απομόχλευση των τραπεζών έχει αρχίσει να μειώνεται, καθώς, έχοντας συρρικνωθεί κατά €856 δις ευρώ το 2012, αναμένεται να μειωθεί κατά €500 δις το 2013 πριν επιστρέψει σε ρυθμούς ανάπτυξης το 2014. Το σύνολο του ενεργητικού έχει ήδη σε μεγάλο βαθμό σταθεροποιηθεί στη Γερμανία, τη Γαλλία και την Ολλανδία, ενώ η Ιταλία και η Ισπανία αναμένεται να ακολουθήσουν τον επόμενο χρόνο.

Ο δανεισμός αναμένεται να μειωθεί κατά 0,5% το 2013, αλλά θα αυξηθεί και πάλι το 2014. Ο δανεισμός προς τις επιχειρήσεις και τα νοικοκυριά μειώθηκε κατά 1,7% σε όλη την Ευρωζώνη το 2012. Η συρρίκνωση αναμένεται να συνεχισθεί και το 2013, αλλά με μειωμένο ρυθμό (γύρω στο 0,5%).

Το μεγάλο χάσμα μεταξύ Βορρά και Νότου ως προς το κόστος τραπεζικού δανεισμού παραμένει και ως εκ τούτου οι περιφερειακές οικονομίες θα αντιμετωπίσουν μια πιο σημαντική συρρίκνωση του δανεισμού το 2013. Στην Ισπανία ο δανεισμός αναμένεται να συρρικνωθεί κατά 5,1%, σε αντίθεση με το θετικό ρυθμό ανάπτυξης 0,8% στη Γερμανία και 0,6% στη Γαλλία. Ωστόσο, ο συνολικός δανεισμός σε όλη την Ευρωζώνη αναμένεται να αρχίσει να αυξάνεται και πάλι το 2014 με ρυθμό 2,9%, περιλαμβανομένης μια ήπιας ανάπτυξης 0,9% στην Ισπανία.

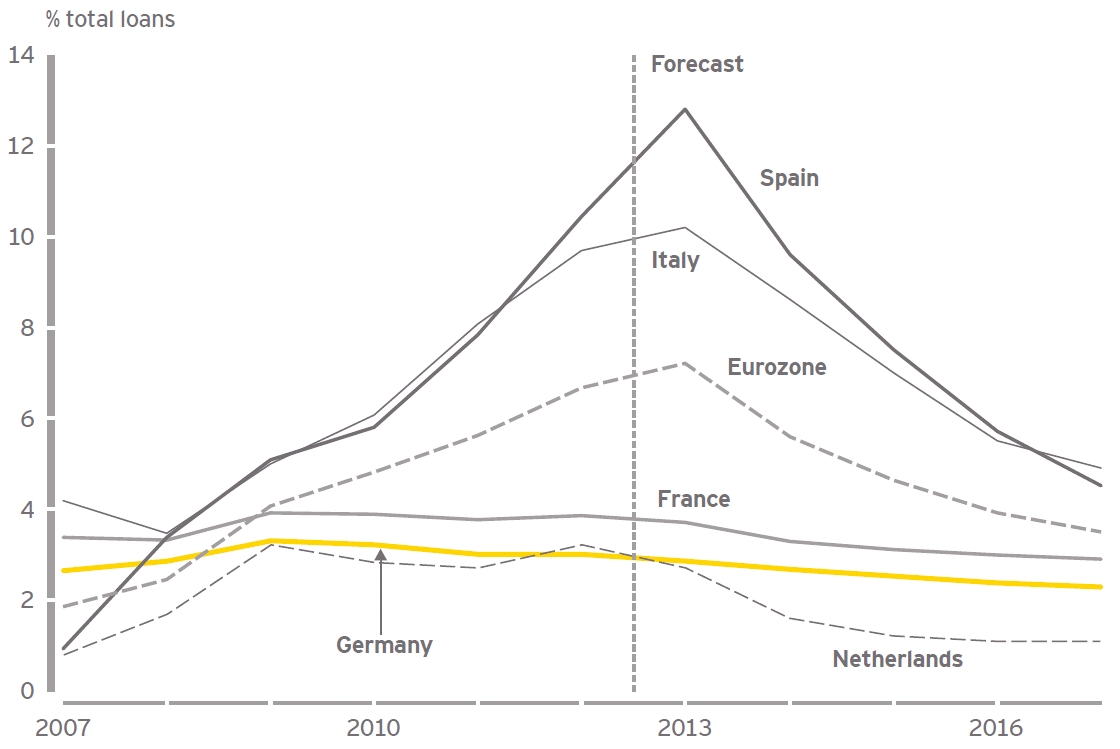

Τα μη εξυπηρετούμενα δάνεια αναμένεται να φτάσουν σε ιστορικά υψηλά ποσοστά φέτος (7,2%), κυρίως λόγω των οικονομιών της περιφέρειας (Διάγραμμα 1).

Διάγραμμα 1. Μη εξυπηρετούμενα δάνεια στην Ευρωζώνη.

Πηγή: Ernst & Young (2013).

Οι ασφαλιστικές εταιρείες θα πρέπει να λάβουν σοβαρά υπόψη τις ανησυχίες ότι, η οικονομία θα μπορούσε να επιταχυνθεί νωρίτερα από ότι αναμένεται, με αποτέλεσμα η ΕΚΤ να αυξήσει τα επιτόκια πιο γρήγορα. Αν η Ευρωζώνη δε συρρικνωθεί το 2013 και αναπτυχθεί κατά 1,7% το 2014, πάνω δηλαδή από την αρχική πρόβλεψη του 1,1%, ο πληθωρισμός ενδέχεται να εκτιναχθεί στο 2,8% μέχρι το τέλος του 2014, με αποτέλεσμα η ΕΚΤ να αυξήσει τα επιτόκια από 0,75% σε 1,25 % το 2015, αντί να τα διατηρήσει σταθερά μέχρι τα μέσα του 2017. Σε αυτήν την περίπτωση, οι αποδόσεις των δεκαετών κρατικών ομολόγων της Ευρωζώνης θα αυξηθούν από 3,4% στα μέσα του 2014 σε 4,7% στα τέλη του 2015.

Οι ασφάλειες ζωής πλήττονται από τα τραπεζικά προϊόντα, καθώς τα ασφάλιστρα μειώνονται κατά 7,3%. Εκτιμάται, ότι τα ασφάλιστρα ζωής στην Ευρωζώνη μειώθηκαν κατά 7,3% το 2012. Οι πωλήσεις στην Ιταλία και τη Γερμανία μειώθηκαν για δεύτερη συνεχή χρονιά ενώ οι πωλήσεις στη Γαλλία μειώθηκαν απότομα εν μέρει λόγω του ανταγωνισμού από τα τραπεζικά προϊόντα. Η αύξηση των ασφαλίστρων ζωής αναμένεται σήμερα να είναι υποτονική, με την αύξηση να εκτιμάται σε 1,6% το 2013, και στη συνέχεια σε περίπου 2.6% ετησίως μέχρι το 2017.

Διάγραμμα 2. Ασφαλιστικά κέρδη.

Πηγή: Ernst & Young (2013).

Τα υπό διαχείριση κεφάλαια (Assets Under Management) των Multi-asset funds αυξήθηκαν κατά 30% το 2012, πράγμα που σημαίνει ότι ξεπέρασαν το ρυθμό ανάπτυξης των AUM τόσο των hedge funds που εστιάζουν στην Ευρωζώνη, όσο και των fund of funds σε διάστημα ενός, τριών και πέντε ετών. Το 2007, τα hedge funds και τα fund of funds διαχειρίζονταν κατά 50% περισσότερα χρήματα από ότι τα multi-asset funds, ενώ στα τέλη του 2017 προβλέπεται ότι τα multi-asset funds θα διαχειρίζονται 40% περισσότερα κεφάλαια από τους άλλους δύο τύπους αμοιβαίων κεφαλαίων.

Διάγραμμα 3. Περιουσιακά στοιχεία υπό διαχείριση.

Πηγή: Ernst & Young (2013).

Ernst & Young (2013) Eurozone Outllok for Financial Services, Spring.

* Κάθε κείμενο που δημοσιεύεται στο InDeep Analysis εκφράζει και βαραίνει αποκλειστικά τον συντάκτη του. Οι αναλύσεις που δημοσιεύονται δεν συνιστούν συμβουλές για οποιουδήποτε είδους δραστηριότητα. Το InDeep Analysis δεν δεσμεύεται από τις πληροφορίες, τις απόψεις και τις αναλύσεις που δημοσιεύονται στην ψηφιακή πλατφόρμα του, και δεν φέρει απολύτως καμία ευθύνη για αυτές.