ΛΕΠΤΕΣ ΙΣΟΡΡΟΠΙΕΣ ΚΑΙ ΚΙΝΔΥΝΟΣ ΔΗΜΟΣΙΟΝΟΜΙΚΟΥ ΑΔΙΕΞΟΔΟΥ

Προσεγγίζοντας τους τρεις μήνες της νέας κυβέρνησης και θεωρώντας ότι ο πρώτος μήνας ήταν αναγνωριστικός ειδικά για ένα κυβερνητικό σχήμα χωρίς πρότερη εμπειρία πλέον μπορούμε να πούμε ότι η στασιμότητα στις διαπραγματεύσεις αρχίζει και τραυματίζει εμφανώς την ελληνική οικονομία κατ´ επέκταση την ελληνική χρηματιστηριακή αγορά.

Η επιστροφή στην ύφεση το 2015 είναι ένα σενάριο που προς το παρόν απλά σιγοψιθυρίζεται πίσω από κλειστές πόρτες ενώ το πρωτογενές έλλειμμα είναι ένα σενάριο αρκετά πιθανό πλέον αφού η υφεσιακή δυναμική του πρώτου εξαμήνου καθιστά τον ισοσκελισμένο πρωτογενώς προϋπολογισμό πολύ δύσκολο.

Σε αυτό το τοξικό κλίμα το ελληνικό χρηματιστήριο προσεγγίζει για άλλη μια φορά τα πολύμηνα χαμηλά του κοντά στις 710-720 μονάδες με μόνο θετικό σημάδι τους χαμηλούς τζίρους που δεν προϊδεάζουν προς το παρόν για επιτάχυνση της πτώσης.

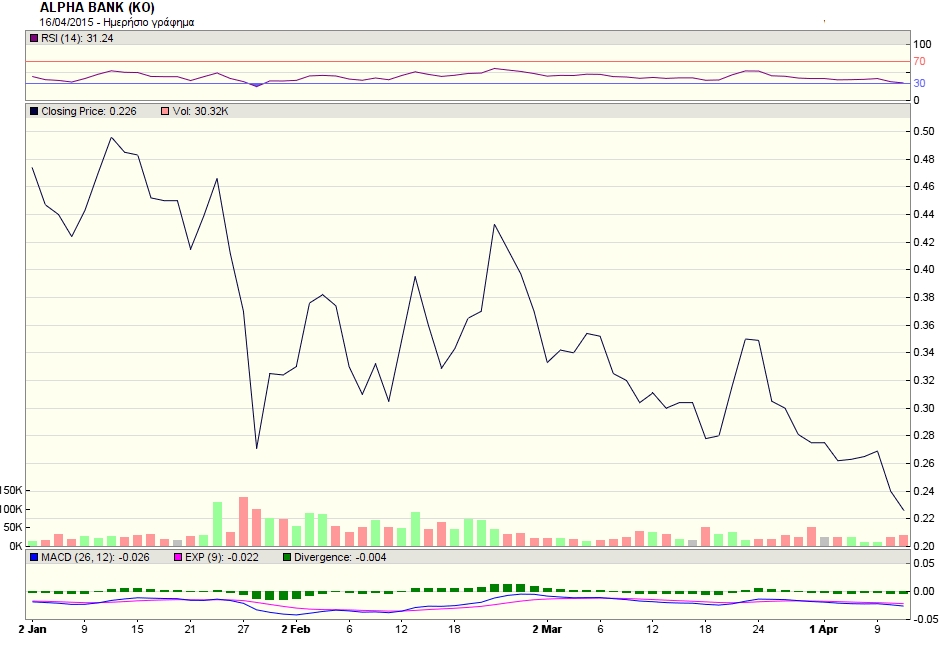

Ο μόνος κλάδος που έχει κατά την προσωπική μου άποψη έχει προεξοφλήσει σε πολύ μεγάλο βαθμό τα χειρότερα σενάρια είναι ο τραπεζικός ο οποίος έχει σημειώσει τους τελευταίους 4 μήνες απώλειες άνω του 50% και δέχεται συνεχώς πιέσεις από το διπλό μέτωπο της απόσυρσης καταθέσεων και των δανείων σε καθυστέρηση που αργά αλλά σταθερά πλέον πήραν ξανά αυξητική τάση.

Όπως πολλάκις έχουμε γράψει σε προηγούμενα σχόλια η παράταση των διαπραγματεύσεων με τους εταίρους κρατάει όμηρο την ελληνική οικονομία και όπως είναι λογικό και το ελληνικό χρηματιστήριο.

Το σενάριο να συρθεί η διαπραγμάτευση μέχρι το τέλος Ιουνίου με τη χώρα να ισορροπεί οριακά ως προς την τήρηση των δημοσιονομικών υποχρεώσεών της δυστυχώς γίνεται όλο και πιο πιθανό.

* Κάθε κείμενο που δημοσιεύεται στο InDeep Analysis εκφράζει και βαραίνει αποκλειστικά τον συντάκτη του. Οι αναλύσεις που δημοσιεύονται δεν συνιστούν συμβουλές για οποιουδήποτε είδους δραστηριότητα. Το InDeep Analysis δεν δεσμεύεται από τις πληροφορίες, τις απόψεις και τις αναλύσεις που δημοσιεύονται στην ψηφιακή πλατφόρμα του, και δεν φέρει απολύτως καμία ευθύνη για αυτές.